엔비디아 실적 발표를 앞두고 지난밤 뉴욕증시 움직임은 제한적이었습니다.

달러지수는 연중 최저치를 기록하며 엔화 강세의 빌미를 줬고, 3일 연속 오르던 국제유가는 2%대 하락했습니다.

*국제금융시장 (현지시간)

-달러지수 100.85pt (26일) → 100.56pt (27일) / -0.29%

-WTI 77.42달러 (26일) → 75.53달러 (27일) / -2.44%

우리 증시에도 관망세 짙었지만 코스피는 소폭 상승 마감했습니다.

*한국증시 마감(28일)

-코스피 0.58p(0.02%) 상승 2689.83

-코스닥 2.45p(0.32%) 하락 762.50

28일 마켓인사이트에서는 임재균 KB증권 연구원과 매크로 환경 점검해봤습니다.

● 내일 새벽 엔비디아 실적

매크로 환경도 중요하지만 당장 시장을 지배하는 이슈는 엔비디아 실적입니다. 증시를 이끌어온 AI랠리 지속 여부에 대한 중요한 변곡점입니다.

*주요 이벤트 (한국시간)

-엔비디아 실적 발표 (29일 새벽)

-美 7월 PCE 발표 (30일 밤)

-美 8월 고용보고서 (9월 6일 밤)

엔비디아의 2025 회계연도 2분기(5∼7월) 실적은 우리시간으로 내일 새벽 공개됩니다.

월가에서는 매출액 287억달러를 전망하고 있습니다. 전분기(1분기 260.4억달러)보다 27억달러 늘어난 수준입니다.

2분기 실적과 함께 3분기 가이던스(실적 전망)도 주가 향방에 중요합니다. 엔비디아의 3분기 매출 전망은 317억달러로 추정되고 있습니다.

● 엔비디아 이후 PCE·고용보고서

엔비디아 실적 발표 이후에는 매크로 이슈들이 뒤따라옵니다. 이번주에는 미국의 7월 PCE 지수, 다음주에는 미국의 8월 고용보고서 발표가 있습니다.

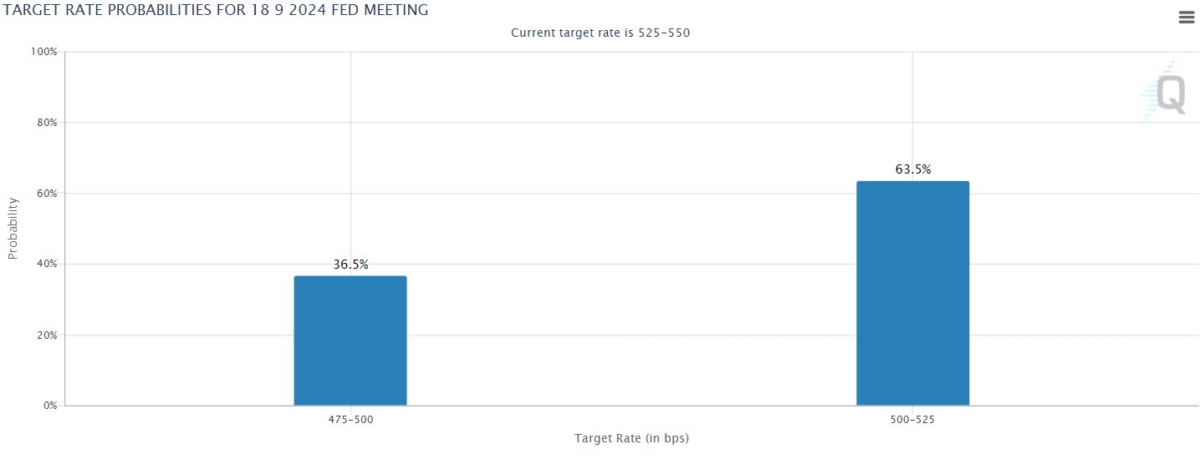

연준의 9월 FOMC에서의 금리 인하는 기정사실로 받아들여집니다. 베이비컷(25bp 인하)이냐 빅컷(50bp 인하)이냐 전망이 엇갈립니다.

*美 연준 9월 FOMC(공개시장위원회)

-현지시간 9월 17~18일(결과 발표 한국시간 9월 19일 새벽)

임재균 연구원은 빅컷 가능성은 8월 고용보고서에 달렸다고 봤습니다. 다만 "8월 미국 고용지표는 7월 둔화 속도보다는 확실하게 더딜 것"이라며 "9월 50bp 인하보다는 25bp 인하 가능성이 우세하다"고 내다봤습니다.

● 채권투자는 어떨까

임재균 연구원은 한국은행의 금리 인하 시점으로는 11월을 예상했습니다. "현재 한국은행의 부동산 가격에 대한 경계심을 보면 10월은 좀 빠르지 않을까 생각하고 있고 오히려 11월이 더 현실적인 인하 시점"이라고 진단했습니다.

현재 미국 10년물 국채금리는 3.82%, 한국 10년물 국채금리는 3.06% 수준입니다.

임재균 연구원은 현재 시점에서의 채권 신규 매수는 추천하지 않았습니다. 이미 시장은 금리 인하 기대를 상당 부분 반영했다는 것입니다.

미국채 10년 4%, 국고채 10년 3.25% 위로 금리가 반등할 때 매수 대응이 적절하다고 조언했습니다.

달러지수는 연중 최저치를 기록하며 엔화 강세의 빌미를 줬고, 3일 연속 오르던 국제유가는 2%대 하락했습니다.

*국제금융시장 (현지시간)

-달러지수 100.85pt (26일) → 100.56pt (27일) / -0.29%

-WTI 77.42달러 (26일) → 75.53달러 (27일) / -2.44%

우리 증시에도 관망세 짙었지만 코스피는 소폭 상승 마감했습니다.

*한국증시 마감(28일)

-코스피 0.58p(0.02%) 상승 2689.83

-코스닥 2.45p(0.32%) 하락 762.50

28일 마켓인사이트에서는 임재균 KB증권 연구원과 매크로 환경 점검해봤습니다.

● 내일 새벽 엔비디아 실적

매크로 환경도 중요하지만 당장 시장을 지배하는 이슈는 엔비디아 실적입니다. 증시를 이끌어온 AI랠리 지속 여부에 대한 중요한 변곡점입니다.

*주요 이벤트 (한국시간)

-엔비디아 실적 발표 (29일 새벽)

-美 7월 PCE 발표 (30일 밤)

-美 8월 고용보고서 (9월 6일 밤)

엔비디아의 2025 회계연도 2분기(5∼7월) 실적은 우리시간으로 내일 새벽 공개됩니다.

월가에서는 매출액 287억달러를 전망하고 있습니다. 전분기(1분기 260.4억달러)보다 27억달러 늘어난 수준입니다.

2분기 실적과 함께 3분기 가이던스(실적 전망)도 주가 향방에 중요합니다. 엔비디아의 3분기 매출 전망은 317억달러로 추정되고 있습니다.

● 엔비디아 이후 PCE·고용보고서

엔비디아 실적 발표 이후에는 매크로 이슈들이 뒤따라옵니다. 이번주에는 미국의 7월 PCE 지수, 다음주에는 미국의 8월 고용보고서 발표가 있습니다.

연준의 9월 FOMC에서의 금리 인하는 기정사실로 받아들여집니다. 베이비컷(25bp 인하)이냐 빅컷(50bp 인하)이냐 전망이 엇갈립니다.

*美 연준 9월 FOMC(공개시장위원회)

-현지시간 9월 17~18일(결과 발표 한국시간 9월 19일 새벽)

임재균 연구원은 빅컷 가능성은 8월 고용보고서에 달렸다고 봤습니다. 다만 "8월 미국 고용지표는 7월 둔화 속도보다는 확실하게 더딜 것"이라며 "9월 50bp 인하보다는 25bp 인하 가능성이 우세하다"고 내다봤습니다.

● 채권투자는 어떨까

임재균 연구원은 한국은행의 금리 인하 시점으로는 11월을 예상했습니다. "현재 한국은행의 부동산 가격에 대한 경계심을 보면 10월은 좀 빠르지 않을까 생각하고 있고 오히려 11월이 더 현실적인 인하 시점"이라고 진단했습니다.

현재 미국 10년물 국채금리는 3.82%, 한국 10년물 국채금리는 3.06% 수준입니다.

임재균 연구원은 현재 시점에서의 채권 신규 매수는 추천하지 않았습니다. 이미 시장은 금리 인하 기대를 상당 부분 반영했다는 것입니다.

미국채 10년 4%, 국고채 10년 3.25% 위로 금리가 반등할 때 매수 대응이 적절하다고 조언했습니다.

관련뉴스