[인사이트 브리핑]

<앵커>

인사이트 브리핑입니다. 엔비디아 분기 기준 첫 매출 300억 달러를 돌파하면서 시장 기대 넘어섰지만 주가는 반대로 움직였습니다. 증권부 김원규 기자와 실적 분석해보겠습니다. 김 기자, 실적부터 어떻게 나왔습니까?

<기자>

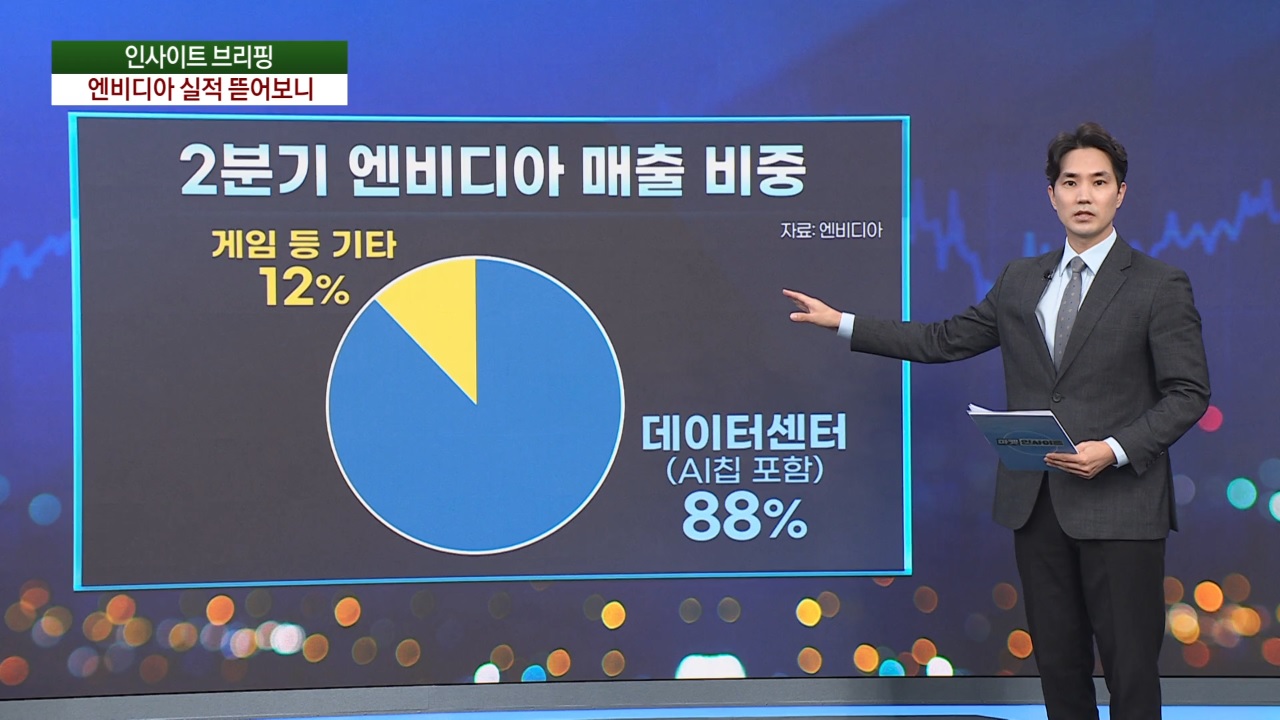

2분기 세부적인 매출 지표를 보시겠습니다. 매출 비중을 보면 AI 칩이 포함된 데이터센터 사업 부문이 전체 88%를 차지합니다. 그 외 게임 등 기타 부문은 12% 정도입니다. 이번에 실적이 개선된 데에는 이 데이터센터 사업 부문이 주효했습니다. 다음 데이터센터 매출 추이 보시겠습니다. 300억 달러 중에서 263억 달러를 벌어들였습니다. 지난해 2분기 103억 달러 대비 154% 증가했습니다. 225억 달러의 매출을 기록했던 직적 분기와 비교해도 16% 늘었습니다. 이로써 6개 분기 연속 비슷한 성장세를 나타냈습니다. 게임 부문에선 29억 달러의 매출을 올렸습니다. 전체 매출 비중에선 크지 않은 규모이지만, 시장 예상치인 27억 달러를 웃돌았습니다. 여기에 더해 3분기 실적 전망치도 제시됐습니다. 3분기 매출은 약 325억 달러에 이를 전망입니다.

<앵커>

실적과 가이던스 모두 좋았는데 엔비디아 주가 부진한 흐름을 나타냈습니다. 어떤 부분이 미흡했다고 봐야할까요?

<기자>

매출 대비 이익률인 '매출 총이익률'이 하락했다는 점이 부각된 것으로 풀이됐습니다. 표를 보시겠습니다. 올 1분기에는 이 부문이 78.9%였지만, 이번 2분기 75.7%를 기록했습니다. 직전 분기와 비교하면 3.2% 포인트 하향됐습니다. 더구나 3분기엔 더 떨어질 것으로 예상되고 있습니다. 추정치이기는 하지만, 3분기 매출 총이익률은 75%를 기록할 전망입니다. 이에 따라 이 부문이 2년 만에 처음으로 2개 분기 연속 하락할 것으로 보입니다.

<앵커>

그동안 블랙웰 출시 지연이 주가에 노이즈를 주기도 했는데요. 젠슨황 CEO가 언급을 했습니다?

<기자>

"블랙웰에 대한 기대는 믿을 수 없을 정도로 크다". 젠슨 황 최고경영자(CEO)가 이번 발표에서 밝힌 내용입니다. 블랙웰은 기존 칩과 비교해 연산속도는 2.5배, 전력 대비 성능은 25배 개선된 신형 AI 반도체입니다. 지난 1분기 실적 발표 때 3분기부터 양산하려고 했으나 이번 발표를 통해 4분기 양산이 공론화된 겁니다. 이는 생산 시기 지연을 사실상 인정한 발언으로 주가 부진의 또 다른 원인으로 지목됐지만, 이번 실적에서 '옥에 티'였던 매출 총이익률이 개선될 수 있는 요인으로 해석되기도 했습니다. 골드만삭스는 "블랙록 출시가 지연되는 건 단기 악재지만 향후 실적에 대한 확신감은 더 커질 것"이라고 분석했습니다. 증권가에서는 블랙웰에서 발생하는 수익 규모 중 전체 엔비디아의 4분기 매출에서 많게는 10%를 차지할 것으로 내다보고 있습니다.

인사이트 브리핑입니다. 엔비디아 분기 기준 첫 매출 300억 달러를 돌파하면서 시장 기대 넘어섰지만 주가는 반대로 움직였습니다. 증권부 김원규 기자와 실적 분석해보겠습니다. 김 기자, 실적부터 어떻게 나왔습니까?

<기자>

2분기 세부적인 매출 지표를 보시겠습니다. 매출 비중을 보면 AI 칩이 포함된 데이터센터 사업 부문이 전체 88%를 차지합니다. 그 외 게임 등 기타 부문은 12% 정도입니다. 이번에 실적이 개선된 데에는 이 데이터센터 사업 부문이 주효했습니다. 다음 데이터센터 매출 추이 보시겠습니다. 300억 달러 중에서 263억 달러를 벌어들였습니다. 지난해 2분기 103억 달러 대비 154% 증가했습니다. 225억 달러의 매출을 기록했던 직적 분기와 비교해도 16% 늘었습니다. 이로써 6개 분기 연속 비슷한 성장세를 나타냈습니다. 게임 부문에선 29억 달러의 매출을 올렸습니다. 전체 매출 비중에선 크지 않은 규모이지만, 시장 예상치인 27억 달러를 웃돌았습니다. 여기에 더해 3분기 실적 전망치도 제시됐습니다. 3분기 매출은 약 325억 달러에 이를 전망입니다.

<앵커>

실적과 가이던스 모두 좋았는데 엔비디아 주가 부진한 흐름을 나타냈습니다. 어떤 부분이 미흡했다고 봐야할까요?

<기자>

매출 대비 이익률인 '매출 총이익률'이 하락했다는 점이 부각된 것으로 풀이됐습니다. 표를 보시겠습니다. 올 1분기에는 이 부문이 78.9%였지만, 이번 2분기 75.7%를 기록했습니다. 직전 분기와 비교하면 3.2% 포인트 하향됐습니다. 더구나 3분기엔 더 떨어질 것으로 예상되고 있습니다. 추정치이기는 하지만, 3분기 매출 총이익률은 75%를 기록할 전망입니다. 이에 따라 이 부문이 2년 만에 처음으로 2개 분기 연속 하락할 것으로 보입니다.

<앵커>

그동안 블랙웰 출시 지연이 주가에 노이즈를 주기도 했는데요. 젠슨황 CEO가 언급을 했습니다?

<기자>

"블랙웰에 대한 기대는 믿을 수 없을 정도로 크다". 젠슨 황 최고경영자(CEO)가 이번 발표에서 밝힌 내용입니다. 블랙웰은 기존 칩과 비교해 연산속도는 2.5배, 전력 대비 성능은 25배 개선된 신형 AI 반도체입니다. 지난 1분기 실적 발표 때 3분기부터 양산하려고 했으나 이번 발표를 통해 4분기 양산이 공론화된 겁니다. 이는 생산 시기 지연을 사실상 인정한 발언으로 주가 부진의 또 다른 원인으로 지목됐지만, 이번 실적에서 '옥에 티'였던 매출 총이익률이 개선될 수 있는 요인으로 해석되기도 했습니다. 골드만삭스는 "블랙록 출시가 지연되는 건 단기 악재지만 향후 실적에 대한 확신감은 더 커질 것"이라고 분석했습니다. 증권가에서는 블랙웰에서 발생하는 수익 규모 중 전체 엔비디아의 4분기 매출에서 많게는 10%를 차지할 것으로 내다보고 있습니다.

관련뉴스