<앵커>

코스피로 이전상장하는 코스닥 기업이 늘어나자 한국거래소가 코스닥 대표 기업에 인센티브를 주는 방안을 검토하는 것으로 확인됐습니다.

코스피로 떠나는 기업을 붙잡기 위한 일종의 당근책을 제시하려는 건데, 이대로 두면 코스닥 시장 경쟁력을 잃을 수도 있다는 위기감이 반영된 조치로 보입니다.

이 내용을 단독 취재한 증권부 신재근 기자와 얘기 나눠 보겠습니다. 신 기자, 거래소가 코스닥 대표 기업을 붙잡기 위한 특단의 대책을 추진하고 있다고요?

<기자>

취재를 종합하면 한국거래소는 자본시장연구원에 '증권시장 경쟁력 강화를 위한 연구용역'을 맡겼는데요.

거래소가 지난 7월 이 연구용역을 발주했고, 지난달 자본시장연구원이 최종 선정됐습니다.

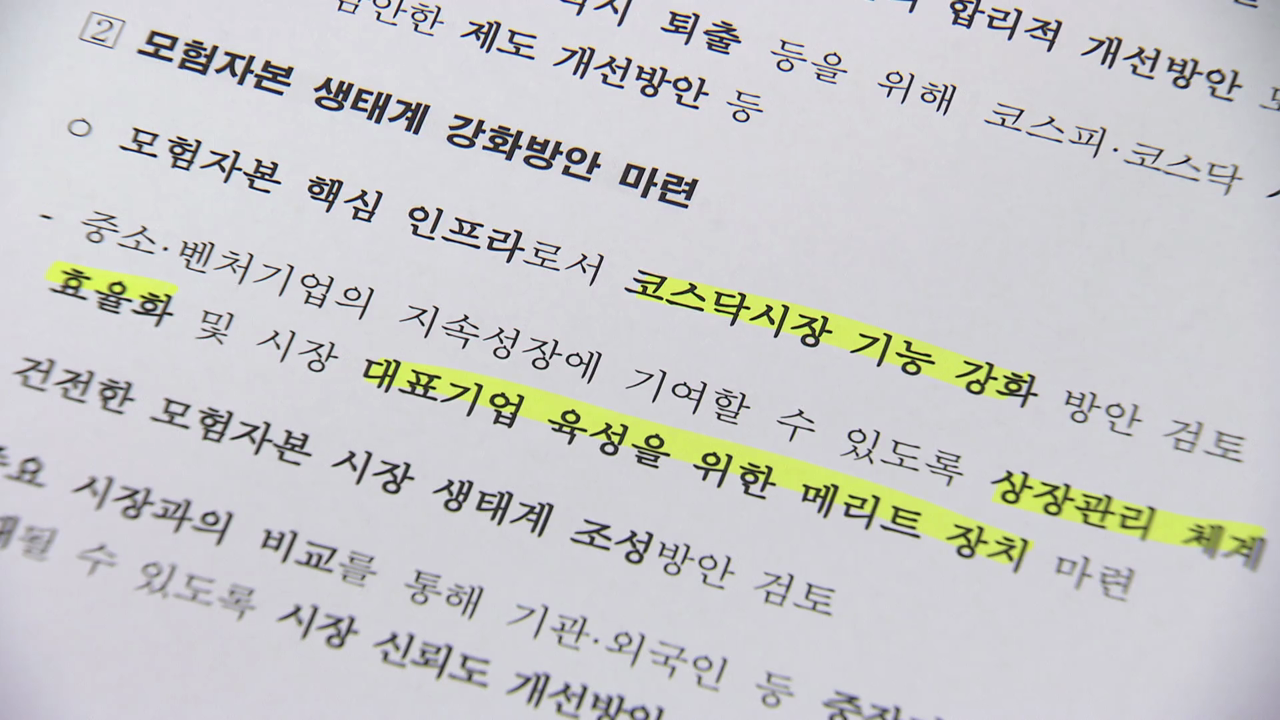

연구에는 코스피로 떠나는 코스닥 기업을 붙잡기 위한 방안도 포함된 것으로 확인됐습니다.

이 사안에 정통한 관계자는 "코스닥 입장에서 코스피로 이전하는 기업이 늘어나는 것에 대한 문제의식을 갖고 있다"며 "코스닥에 남는 대표 기업에 인센티브를 주는 방안을 추진하고 있다"고 말했습니다.

지금 보시는 대로 올해 2개 기업(파라다이스·엘앤에프)이 코스피로 옮겼고, HLB와 에코프로비엠도 이전을 추진하고 있습니다.

작년에도 포스코DX 등 4개 회사가 코스닥에서 코스피로 소속을 갈아탔습니다.

기업이 성장해서 더 큰 시장으로 옮기는 것은 자연스런 과정으로 볼 필요가 있다는 시각이 있지만, 대표 기업을 뺏기는 코스닥 입장에선 시장 활력이 떨어지고, 더 나아가 존폐 위기로 이어질 수 있다는 지적이 나옵니다.

실제 일본의 경우 코스닥처럼 벤처기업들로 구성된 자스닥(JASDAQ)이 최대 거래소인 도쿄증권거래소(JPX)에 통합됐습니다.

<앵커>

어떤 방안이 거론되고 있나요?

<기자>

이제 막 논의를 시작한 단계이기 때문에 구체적인 방안이 설계된 건 아닙니다. 올 연말 구체적인 방안이 공개될 예정입니다.

하지만 업계 얘기를 종합하면 유동성과 시가총액 등 규모순으로 기업군(세그먼트)을 여러개로 나눠 상위 세그먼트에 속하는 기업에 인센티브를 주는 방안이 거론됩니다.

인센티브에는 상장사가 거래소에 매년 내는 일종의 수수료인 '연 부과금'을 깎아주는 것 등이 포함될 수 있습니다.

이미 거래소는 코스닥 우량 50개 상장사로 구성된 '코스닥 글로벌 세그먼트'를 운영하고 있는데요.

대형 우량기업을 별도로 관리해 주가 저평가를 해소하기 위한 취지에서 지난 2022년 만들어졌습니다.

하지만 이 제도를 운영하고 있음에도 불구하고 코스피 이전을 막는 데 역부족인 모습입니다.

<앵커>

코스닥을 떠나 코스피로 가는 이유가 뭔가요?

<기자>

수급 차원에선 코스피200 지수에 포함되면 이를 추종하는 패시브 자금이 유입될 수 있단 장점이 있습니다.

코스피200을 추종하는 자금만 200조 원에 가까운데요. 지수에 포함되면 기계적으로 패시브 자금이 들어오고, 이렇게 되면 주가가 오를 가능성이 높다는 분석입니다.

그러나 기업의 성장성과 무관하게 추종 자금이 들어오다보니 주가가 고평가 될 부작용도 있다는 지적이 나옵니다.

채권을 발행할 때도 코스닥보다 코스피에 있는 것이 유리하다는 시각도 있는데요.

인지도나 시장의 안정성 측면에서 코스피가 유리해 조달비용을 아낄 수 있다는 겁니다.

<앵커>

코스피 이전 기업이 늘어나는 추세와 맞물려서 코스닥 시장의 활력은 갈수록 떨어지는 추세죠?

<기자>

올해 코스닥 시장의 일평균 거래대금은 10조 원 아래로 떨어졌는데요.(9조2,532억 원)

작년(10조7,443억 원)과 비교해 10% 넘게 감소했습니다.(13.9%↓)

코스닥 기업의 합계 시가총액 역시 작년 말 대비 12.4% 쪼그라들었습니다.(431조7,922억 원→378조2,427억 원)

지수도 과거 수준을 벗어나지 못하고 있는데요.

2007년이나 지금이나 지수는 700선에 머무르고 있습니다.

상장사 수가 2007년 천여개에서 올해 1,700여개까지 2배 가까이 늘었지만, 지수는 제자리걸음을 하고 있는 겁니다.

반면 코스닥의 선도 모델이라 할 수 있는 미국 나스닥지수는 10년 전보다 4배 가까이 올랐습니다.

엔비디아와 테슬라 같은 혁신기업이 상장을 통해 덩치를 키워 뉴욕증시 시총 1위 기업으로 발돋움한 것이 지금의 나스닥을 만들었다고 볼 수 있습니다.

나스닥 역시 뉴욕증권거래소(NYSE)보다 값싼 '상장유지 수수료'를 앞세워 '기술주하면 나스닥'이란 시장 지위를 유지하고 있습니다.

<앵커>

코스닥 대표 기업에 인센티브를 준다고 해서 이전상장을 줄일 수 있을까요? 업계 반응은 어떻습니까?

<기자>

인센티브만으론 기업들의 코스피 이전을 막기 역부족이란 평가가 나오는데요.

전문가들은 코스닥 시장 신뢰부터 회복하는 것이 우선이라고 말합니다.

코스닥의 외국인 투자자 비중이 낮은 건 믿을 수 없는 시장으로 여기고 있기 때문이란 건데요.

실제 개인투자자 거래 비중은 80%에 달하는 반면 외국인 비중은 10%에도 못 미치고 있습니다.

한 대학 경영학 교수는 "외국인 비중이 낮은 건 시장을 신뢰하지 못하기 때문"이라며 "좀비기업을 정리하는 등 투자자보호가 제대로 돼야 한다"고 말했습니다.

상장 후 관리종목으로 지정되는 등 투자자보호가 취약한 기업에 대해 퇴출 등의 정리 작업이 동시에 이뤄져야 한다는 겁니다.

거래소와 자본시장연구원은 이전상장 방지 방안과 함께 증시 퇴출제도도 손볼 예정입니다.

<앵커>

여기까지 듣겠습니다. 신재근 기자였습니다.

코스피로 이전상장하는 코스닥 기업이 늘어나자 한국거래소가 코스닥 대표 기업에 인센티브를 주는 방안을 검토하는 것으로 확인됐습니다.

코스피로 떠나는 기업을 붙잡기 위한 일종의 당근책을 제시하려는 건데, 이대로 두면 코스닥 시장 경쟁력을 잃을 수도 있다는 위기감이 반영된 조치로 보입니다.

이 내용을 단독 취재한 증권부 신재근 기자와 얘기 나눠 보겠습니다. 신 기자, 거래소가 코스닥 대표 기업을 붙잡기 위한 특단의 대책을 추진하고 있다고요?

<기자>

취재를 종합하면 한국거래소는 자본시장연구원에 '증권시장 경쟁력 강화를 위한 연구용역'을 맡겼는데요.

거래소가 지난 7월 이 연구용역을 발주했고, 지난달 자본시장연구원이 최종 선정됐습니다.

연구에는 코스피로 떠나는 코스닥 기업을 붙잡기 위한 방안도 포함된 것으로 확인됐습니다.

이 사안에 정통한 관계자는 "코스닥 입장에서 코스피로 이전하는 기업이 늘어나는 것에 대한 문제의식을 갖고 있다"며 "코스닥에 남는 대표 기업에 인센티브를 주는 방안을 추진하고 있다"고 말했습니다.

지금 보시는 대로 올해 2개 기업(파라다이스·엘앤에프)이 코스피로 옮겼고, HLB와 에코프로비엠도 이전을 추진하고 있습니다.

작년에도 포스코DX 등 4개 회사가 코스닥에서 코스피로 소속을 갈아탔습니다.

기업이 성장해서 더 큰 시장으로 옮기는 것은 자연스런 과정으로 볼 필요가 있다는 시각이 있지만, 대표 기업을 뺏기는 코스닥 입장에선 시장 활력이 떨어지고, 더 나아가 존폐 위기로 이어질 수 있다는 지적이 나옵니다.

실제 일본의 경우 코스닥처럼 벤처기업들로 구성된 자스닥(JASDAQ)이 최대 거래소인 도쿄증권거래소(JPX)에 통합됐습니다.

<앵커>

어떤 방안이 거론되고 있나요?

<기자>

이제 막 논의를 시작한 단계이기 때문에 구체적인 방안이 설계된 건 아닙니다. 올 연말 구체적인 방안이 공개될 예정입니다.

하지만 업계 얘기를 종합하면 유동성과 시가총액 등 규모순으로 기업군(세그먼트)을 여러개로 나눠 상위 세그먼트에 속하는 기업에 인센티브를 주는 방안이 거론됩니다.

인센티브에는 상장사가 거래소에 매년 내는 일종의 수수료인 '연 부과금'을 깎아주는 것 등이 포함될 수 있습니다.

이미 거래소는 코스닥 우량 50개 상장사로 구성된 '코스닥 글로벌 세그먼트'를 운영하고 있는데요.

대형 우량기업을 별도로 관리해 주가 저평가를 해소하기 위한 취지에서 지난 2022년 만들어졌습니다.

하지만 이 제도를 운영하고 있음에도 불구하고 코스피 이전을 막는 데 역부족인 모습입니다.

<앵커>

코스닥을 떠나 코스피로 가는 이유가 뭔가요?

<기자>

수급 차원에선 코스피200 지수에 포함되면 이를 추종하는 패시브 자금이 유입될 수 있단 장점이 있습니다.

코스피200을 추종하는 자금만 200조 원에 가까운데요. 지수에 포함되면 기계적으로 패시브 자금이 들어오고, 이렇게 되면 주가가 오를 가능성이 높다는 분석입니다.

그러나 기업의 성장성과 무관하게 추종 자금이 들어오다보니 주가가 고평가 될 부작용도 있다는 지적이 나옵니다.

채권을 발행할 때도 코스닥보다 코스피에 있는 것이 유리하다는 시각도 있는데요.

인지도나 시장의 안정성 측면에서 코스피가 유리해 조달비용을 아낄 수 있다는 겁니다.

<앵커>

코스피 이전 기업이 늘어나는 추세와 맞물려서 코스닥 시장의 활력은 갈수록 떨어지는 추세죠?

<기자>

올해 코스닥 시장의 일평균 거래대금은 10조 원 아래로 떨어졌는데요.(9조2,532억 원)

작년(10조7,443억 원)과 비교해 10% 넘게 감소했습니다.(13.9%↓)

코스닥 기업의 합계 시가총액 역시 작년 말 대비 12.4% 쪼그라들었습니다.(431조7,922억 원→378조2,427억 원)

지수도 과거 수준을 벗어나지 못하고 있는데요.

2007년이나 지금이나 지수는 700선에 머무르고 있습니다.

상장사 수가 2007년 천여개에서 올해 1,700여개까지 2배 가까이 늘었지만, 지수는 제자리걸음을 하고 있는 겁니다.

반면 코스닥의 선도 모델이라 할 수 있는 미국 나스닥지수는 10년 전보다 4배 가까이 올랐습니다.

엔비디아와 테슬라 같은 혁신기업이 상장을 통해 덩치를 키워 뉴욕증시 시총 1위 기업으로 발돋움한 것이 지금의 나스닥을 만들었다고 볼 수 있습니다.

나스닥 역시 뉴욕증권거래소(NYSE)보다 값싼 '상장유지 수수료'를 앞세워 '기술주하면 나스닥'이란 시장 지위를 유지하고 있습니다.

<앵커>

코스닥 대표 기업에 인센티브를 준다고 해서 이전상장을 줄일 수 있을까요? 업계 반응은 어떻습니까?

<기자>

인센티브만으론 기업들의 코스피 이전을 막기 역부족이란 평가가 나오는데요.

전문가들은 코스닥 시장 신뢰부터 회복하는 것이 우선이라고 말합니다.

코스닥의 외국인 투자자 비중이 낮은 건 믿을 수 없는 시장으로 여기고 있기 때문이란 건데요.

실제 개인투자자 거래 비중은 80%에 달하는 반면 외국인 비중은 10%에도 못 미치고 있습니다.

한 대학 경영학 교수는 "외국인 비중이 낮은 건 시장을 신뢰하지 못하기 때문"이라며 "좀비기업을 정리하는 등 투자자보호가 제대로 돼야 한다"고 말했습니다.

상장 후 관리종목으로 지정되는 등 투자자보호가 취약한 기업에 대해 퇴출 등의 정리 작업이 동시에 이뤄져야 한다는 겁니다.

거래소와 자본시장연구원은 이전상장 방지 방안과 함께 증시 퇴출제도도 손볼 예정입니다.

<앵커>

여기까지 듣겠습니다. 신재근 기자였습니다.

관련뉴스