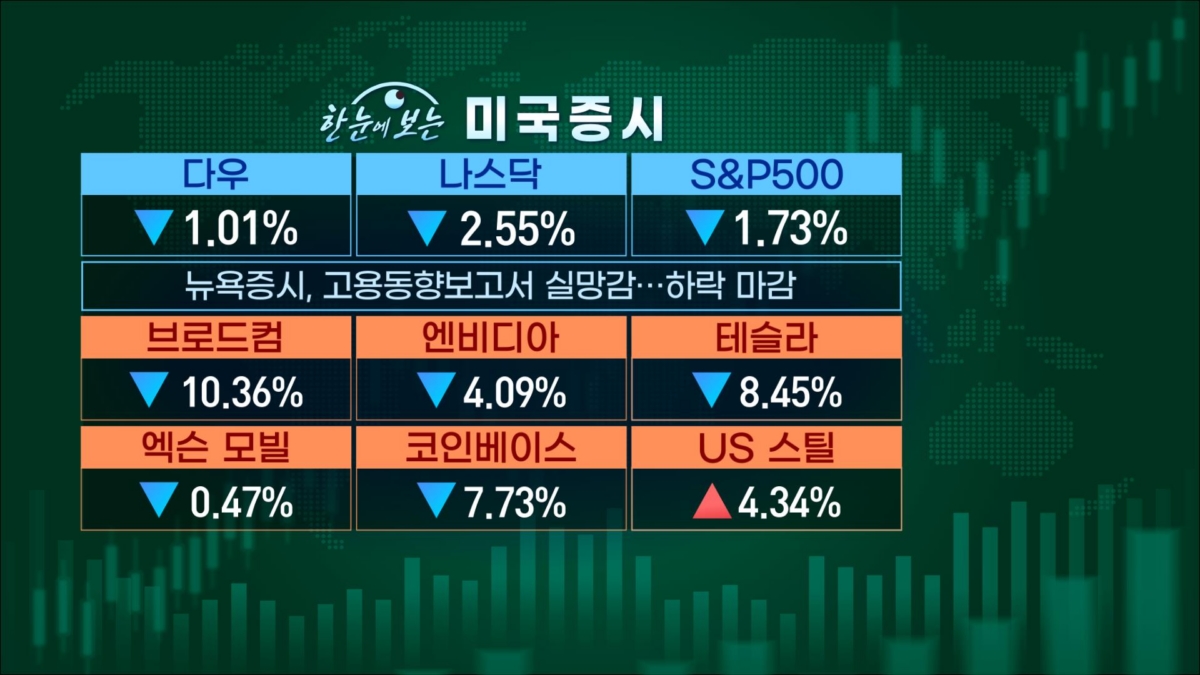

지난주 금요일 밤에 나온 미국의 8월 고용보고서, 실업률은 예상대로 개선됐지만 취업자수가 예상치에 못미쳤습니다.

뉴욕증시가 큰 폭의 조정을 받으면서 이번주 우리 증시 급락으로 출발했지만 낙폭을 줄였고 오히려 코스닥은 상승 마감했습니다. 시장을 종잡을 수 없습니다.

*한국증시 마감(9일)

-코스피 8.35p(-0.33%) 내린 2,535.93

-코스닥 7.87p(1.11%) 오른 714.46

이번주 ECB의 추가 금리 인하 가능성이 높게 점쳐지는 가운데 추석 연휴 직후에 우리 시장은 미국 FOMC 결과를 받아 들게 됩니다.

통화정책이 증시의 구원투수가 될 수 있을까요?

9일 마켓인사이트에서는 이경민 대신증권 FICC리서치부 부장과 시장 진단해봤습니다.

*주요 이벤트 (한국시간)

-애플 아이폰16 시리즈 공개 (10일 새벽)

-美 대선 TV토론 (11일 오전)

-美 8월 소비자물가지수(CPI) (11일 밤)

-美 8월 생산자물가지수(PPI) (12일 밤)

-美 주간 신규실업수당 청구건수 (12일 밤)

-ECB 기준금리 결정 (12일 밤)

-美 9월 미시건대 소비신뢰지수 (13일 밤)

-美 8월 소매판매·산업생산 (17일 밤)

-美 9월 FOMC 결과 (19일 새벽)

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

● 美 고용 냉각 신호들

미국의 8월 실업률은 4.2%로 전달보다 내려왔습니다. '샴의법칙'까지 회자됐던 지난달의 고용 충격 우려를 일단 되돌렸습니다.

*美 실업률

4월 3.9%→5월 4.0%→6월 4.1%→7월 4.3%→8월 4.2%

문제는 신규고용이었습니다. 시장 예상치(16만4천건)에 미치지 못했고 앞서 발표됐던 고용폭도 하향 조정됐습니다.

*美 비농업 신규고용 증가폭

6월 17.9만건→7월 8.9만건→8월 14.2만건 (예상 16.4만건)

이경민 부장은 "신규 취업자수가 6월, 7월도 하향 조정됐고 8월 수치도 예상보다 못하면서 시장에서 불안감을 반영하지 않았나 생각한다"고 했습니다.

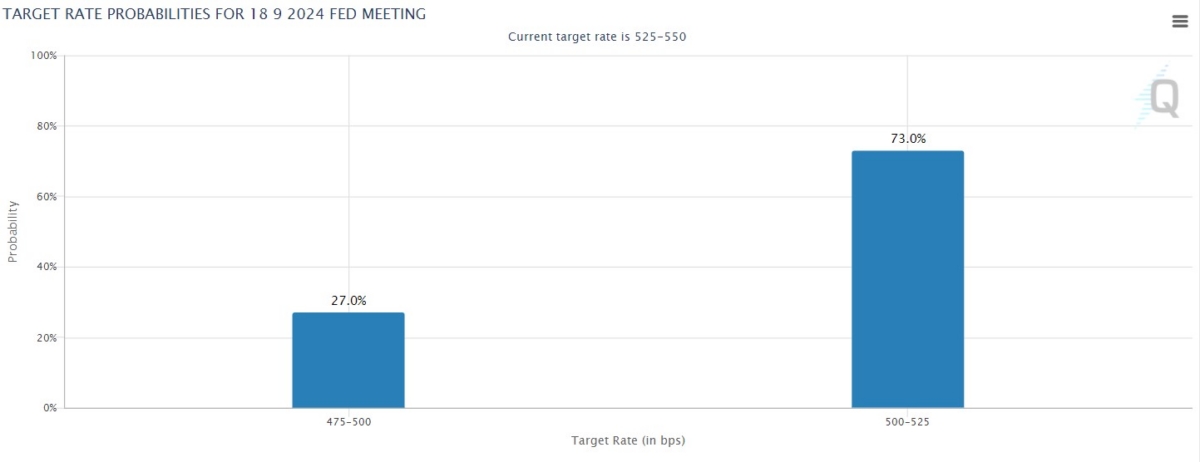

● 9월 빅컷 후퇴했지만...

뉴욕증시가 조정을 받았지만 9월 FOMC에서의 빅컷(50bp 인하) 가능성은 후퇴했습니다.

시카고상품거래소(CME) 페드워치는 9월 0.25% 인하 가능성을 73%로 높였고 빅컷 전망은 20%대로 다시 내려갔습니다.

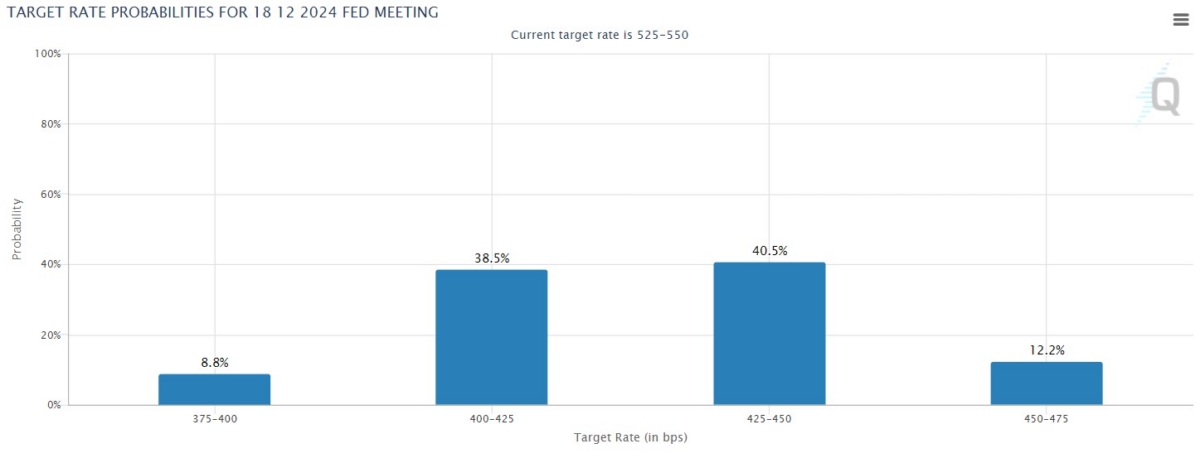

다만 12월 금리 예상 수준을 보면 연내 빅컷이 있으리라는 점을 반영하고 있습니다. 경기의 급격한 침체 가능성을 염두한 셈입니다.

이경민 부장은 "애틀란타 연은에서 경제지표가 발표될 때마다 분기 GDP 성장률을 추정(GDP나우)하는데 3분기 전망이 2.1%"라며 "단기간에 급격한 경기 침체 가능성은 높지 않고 증거도 굉장히 부족하다"고 짚었습니다.

● 코스피 대응 전략

지난주 코스피는 뉴욕의 S&P500보다 더 하락했습니다. 일본보다는 양호했습니다.

*주요국 증시 종가 (9/6, 전주말 대비)

-美 S&P500 5,480.4 / -4.25%

-日 닛케이225 36,391 / -5.84%

-韓 코스피 2,544.3 / -4.86%

지난주 낙폭이 컸기 때문인지 이번주 첫 거래일 우리 증시에는 지난달과 같은 대폭락은 나오지 않았습니다.

다만, 우리 시장은 이번주가 지나면 추석연휴에 돌입합니다. 추석 연휴 직후 FOMC 결과를 받아들게 되기 때문에 이번주 투자 전략이 중요해졌습니다.

이경민 부장은 "코스피의 직전 저점 2,380이 지금은 2,450선 전후 정도로 올라왔고 단기지지선 역할을 해줄 것"이라며 "2,630~2,650선 전후로 기술적 반등이 나올 때 현금 비중을 늘리되 추석 연휴가 가까워졌는데도 2,600선 아래에 머물러 있다면 그냥 들고가도 무리가 없다"고 조언했습니다.

※ 전체 방송 내용은 마켓인사이트 홈페이지 또는 유튜브를 통해 확인할 수 있습니다.

관련뉴스