<앵커>

인사이트 브리핑입니다. 외국계 리포트발 K 반도체 수난이 계속될지 우려스럽습니다. 휴장이었던 전날 글로벌 금융 그룹 맥쿼리가 삼성전자의 목표가를 반토막 내며 시장이 벌써부터 긴장하는 모양새입니다. 증권부 김원규 기자와 함께 합니다. 김 기자, 관련 내용 전해주시죠.

<기자>

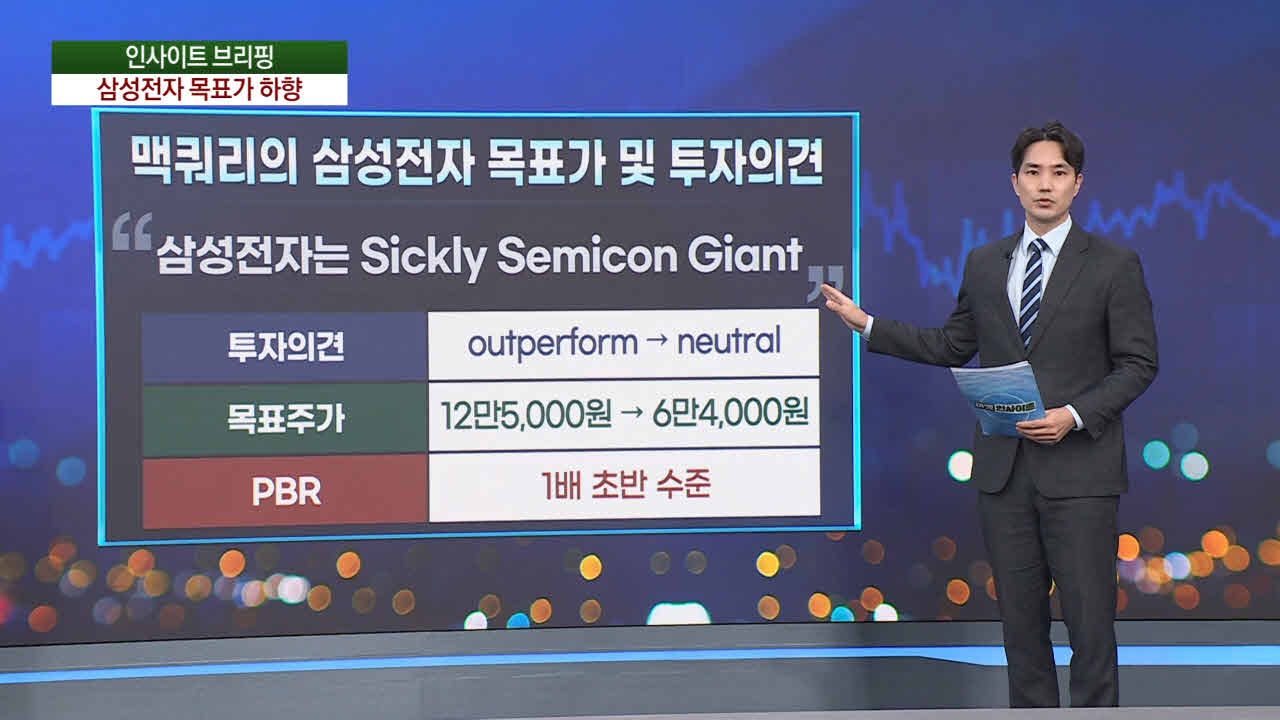

우선 맥쿼리의 삼성전자 리포트 살펴보겠습니다. 삼성전자는 Sickly Semicon Giant, 직역하면 '허약한 반도체 거인'으로 평가했습니다. 그러면서 투자의견은 'neutral', 중립으로 제시했습니다. 지난 2022년부터 최근까지 'strong buy'나 'buy' 보다 한단계 낮은 'outperform' 유지했지만, 2년 만에 하향 조정한 겁니다. 더 이목이 집중되는 부문은 목표주가입니다. 종전 12만 5,000원에서 6만 4,000원으로 내렸습니다. 사실상 반토막 수준입니다. 삼성전자 주가가 지난 월요일 종가(9월 30일·6만 1,500원) 기준 향후 5%도 오르기 어렵다는 설명입니다. 그러면서 삼성전자의 주가순자산비율, PBR 1배은 초반 수준에 머물 것으로 전망했는데, 이는 삼성전자의 PBR 밴드 중 최하단입니다. 이 때문에 삼성전자의 주가는 장 초반 한때 6만 원이 깨지며 5만 원대로 내려앉기도 했습니다.

<앵커>

이 같은 삼성전자에 대해 눈높이가 대폭 낮아진 배경에 대해 맥쿼리는 어떤 이유를 제시했나요?

<기자>

우선 메모리 반도체 시장의 악화가 그 첫 번째 이유입니다. 공급 과잉에 따라 평균 판매 가격(ASP)이 내림세 전환에 수익성이 떨어진다는 겁니다. 실제 국내 증권사들이 추정한 삼성전자의 3분기 영업이익은 1개월 전 13조 6,000억 원에서 최근 11조 2,000억 원까지 줄었습니다. 이어 인공지능(AI) 필수 부품인 고 대역폭 메모리, HBM 시장에서도 경쟁력이 다소 부진할 것이란 전망입니다. 맥쿼리는 엔비디아에 대한 HBM3E 납품이 지연되면서 삼성전자가 시장 점유율을 잃을 수 있다고 지적했습니다. 그러면서 2026년 삼성전자의 HBM 매출액은 130억 달러로, SK하이닉스(300억 달러) 비교해 절반에도 못 미칠 것으로 추정했습니다. 또 파운드리, 반도체 위탁 생산 부문에서 비용 부담도 급증할 것으로 내다봤습니다. 삼성전자의 미국 테일러 팹, 이른바 생산공장 가동이 2026년까지 연기된 게 주된 이유라는 설명입니다.

<앵커>

지난달 15일 모건스탠리가 낸 '겨울이 다가온다'라는 리포트 탓에 삼성전자와 SK하이닉스 주가가 휘청했는데, 이번에도 비슷한 현상이 나타나는 건 아닌지 우려스러운데요?

<기자>

외국계 리포트가 특정 종목의 주가를 끌어내린 것은 어제오늘 일이 아닙니다. 과거 사례를 보면 대표적으로 2018년 골드만삭스가 셀트리온과 2019년 헬릭스미스의 투자의견을 매도로 제시했고 모건스탠리는 지난달 말고도 지난 2021년 '반도체의 겨울이 온다'는 제목의 보고서를 낸 바 있습니다. 삼성전자의 목표가를 9만 8,000원에서 8만 9,000원으로, SK하이닉스를 15만 6,000원에서 8만 원으로 하향 조정했습니다. 이 때문에 이들 종목 모두 주가가 대폭 떨어진 경험을 했습니다.

<앵커>

그간 국내 증권가에선 외국계의 목표가 하향 조정이나 매도 리포트가 과하다는 볼멘소리가 나왔는데요. 그럼에도 유독 이들이 국내 증시에 미치는 영향이 상당한 배경은 뭔가요?

<기자>

리포트의 신뢰도 차이를 아예 배제할 수 없습니다. 국내 증권사와 달리, 외국계 연구원의 경우 냉정하고 과감하게 투자 의견을 낼 수 있다는 공감대가 투자자들 사이에서 형성돼 있는 것으로 풀이됩니다. 실제 매도 리포트 비율에서 그 차이가 확연합니다. 올해 국내 증권사 종목 리포트 1만 3,000여건 중 매도 의견은 3건, 0.02%에 불과했습니다. 웬만하면 다 매수해도 된다고 본 겁니다. 반면, 같은 기간 각각 서울 지점에 있는 메릴린치(22.8%), 골드만삭스(16.8%), 모건스탠리(15.2%), JP모건(12.7%) 등의 전체 리포트 중 많게는 20% 정도가 매도 의견을 내며 국내 증권사와 대조적인 모습을 보였습니다.

인사이트 브리핑입니다. 외국계 리포트발 K 반도체 수난이 계속될지 우려스럽습니다. 휴장이었던 전날 글로벌 금융 그룹 맥쿼리가 삼성전자의 목표가를 반토막 내며 시장이 벌써부터 긴장하는 모양새입니다. 증권부 김원규 기자와 함께 합니다. 김 기자, 관련 내용 전해주시죠.

<기자>

우선 맥쿼리의 삼성전자 리포트 살펴보겠습니다. 삼성전자는 Sickly Semicon Giant, 직역하면 '허약한 반도체 거인'으로 평가했습니다. 그러면서 투자의견은 'neutral', 중립으로 제시했습니다. 지난 2022년부터 최근까지 'strong buy'나 'buy' 보다 한단계 낮은 'outperform' 유지했지만, 2년 만에 하향 조정한 겁니다. 더 이목이 집중되는 부문은 목표주가입니다. 종전 12만 5,000원에서 6만 4,000원으로 내렸습니다. 사실상 반토막 수준입니다. 삼성전자 주가가 지난 월요일 종가(9월 30일·6만 1,500원) 기준 향후 5%도 오르기 어렵다는 설명입니다. 그러면서 삼성전자의 주가순자산비율, PBR 1배은 초반 수준에 머물 것으로 전망했는데, 이는 삼성전자의 PBR 밴드 중 최하단입니다. 이 때문에 삼성전자의 주가는 장 초반 한때 6만 원이 깨지며 5만 원대로 내려앉기도 했습니다.

<앵커>

이 같은 삼성전자에 대해 눈높이가 대폭 낮아진 배경에 대해 맥쿼리는 어떤 이유를 제시했나요?

<기자>

우선 메모리 반도체 시장의 악화가 그 첫 번째 이유입니다. 공급 과잉에 따라 평균 판매 가격(ASP)이 내림세 전환에 수익성이 떨어진다는 겁니다. 실제 국내 증권사들이 추정한 삼성전자의 3분기 영업이익은 1개월 전 13조 6,000억 원에서 최근 11조 2,000억 원까지 줄었습니다. 이어 인공지능(AI) 필수 부품인 고 대역폭 메모리, HBM 시장에서도 경쟁력이 다소 부진할 것이란 전망입니다. 맥쿼리는 엔비디아에 대한 HBM3E 납품이 지연되면서 삼성전자가 시장 점유율을 잃을 수 있다고 지적했습니다. 그러면서 2026년 삼성전자의 HBM 매출액은 130억 달러로, SK하이닉스(300억 달러) 비교해 절반에도 못 미칠 것으로 추정했습니다. 또 파운드리, 반도체 위탁 생산 부문에서 비용 부담도 급증할 것으로 내다봤습니다. 삼성전자의 미국 테일러 팹, 이른바 생산공장 가동이 2026년까지 연기된 게 주된 이유라는 설명입니다.

<앵커>

지난달 15일 모건스탠리가 낸 '겨울이 다가온다'라는 리포트 탓에 삼성전자와 SK하이닉스 주가가 휘청했는데, 이번에도 비슷한 현상이 나타나는 건 아닌지 우려스러운데요?

<기자>

외국계 리포트가 특정 종목의 주가를 끌어내린 것은 어제오늘 일이 아닙니다. 과거 사례를 보면 대표적으로 2018년 골드만삭스가 셀트리온과 2019년 헬릭스미스의 투자의견을 매도로 제시했고 모건스탠리는 지난달 말고도 지난 2021년 '반도체의 겨울이 온다'는 제목의 보고서를 낸 바 있습니다. 삼성전자의 목표가를 9만 8,000원에서 8만 9,000원으로, SK하이닉스를 15만 6,000원에서 8만 원으로 하향 조정했습니다. 이 때문에 이들 종목 모두 주가가 대폭 떨어진 경험을 했습니다.

<앵커>

그간 국내 증권가에선 외국계의 목표가 하향 조정이나 매도 리포트가 과하다는 볼멘소리가 나왔는데요. 그럼에도 유독 이들이 국내 증시에 미치는 영향이 상당한 배경은 뭔가요?

<기자>

리포트의 신뢰도 차이를 아예 배제할 수 없습니다. 국내 증권사와 달리, 외국계 연구원의 경우 냉정하고 과감하게 투자 의견을 낼 수 있다는 공감대가 투자자들 사이에서 형성돼 있는 것으로 풀이됩니다. 실제 매도 리포트 비율에서 그 차이가 확연합니다. 올해 국내 증권사 종목 리포트 1만 3,000여건 중 매도 의견은 3건, 0.02%에 불과했습니다. 웬만하면 다 매수해도 된다고 본 겁니다. 반면, 같은 기간 각각 서울 지점에 있는 메릴린치(22.8%), 골드만삭스(16.8%), 모건스탠리(15.2%), JP모건(12.7%) 등의 전체 리포트 중 많게는 20% 정도가 매도 의견을 내며 국내 증권사와 대조적인 모습을 보였습니다.

관련뉴스