테슬라 3분기 실적 발표, 주가 반등의 신호탄 될까?

예상을 상회한 순이익과 마진율, 중국 시장에서의 성장세 주목

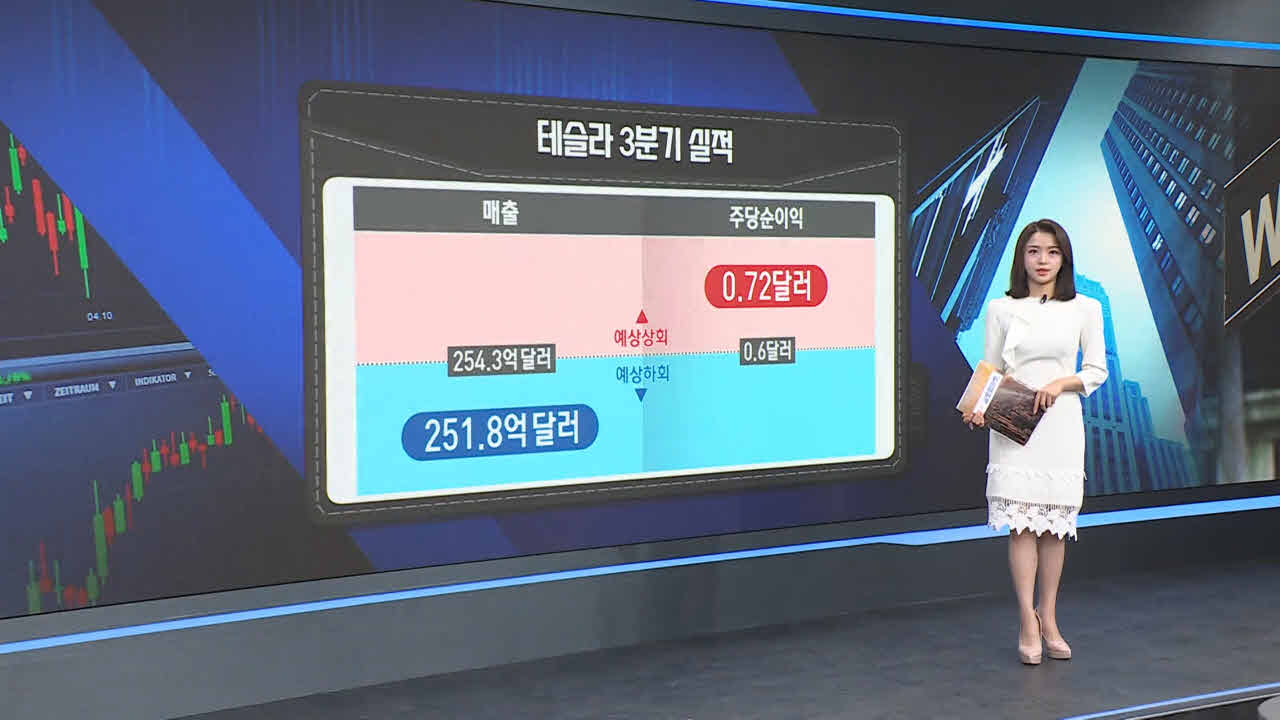

최근 로봇 택시 공개 행사 이후 주가가 부진했던 테슬라가 3분기 실적을 공개하며 시장의 이목을 집중시켰습니다. 공개된 실적에 따르면, 테슬라의 매출은 251.8억 달러로, 시장 예상치인 254.3억 달러를 소폭 하회했지만, 전년 대비 8% 증가하는 성장세를 보였습니다. 특히 주목할 만한 것은 주당 순이익이 0.72달러로, 예상치인 0.6달러를 상회한 점입니다.

시장에서 긍정적으로 평가받고 있는 부분은 마진율입니다. 예상했던 16.8%를 크게 상회하는 19.8%를 기록하며, 테슬라 주가는 현재 8%대 상승 중입니다. 자동차 부문 매출은 200.16억 달러를 기록했으며, 에너지 발전 및 저장 사업 매출은 전년 대비 52% 증가한 23.76억 달러로 집계됐습니다. 특히 이 사업 부문에서 주목받는 것은 유틸리티용으로 제작된 테슬라의 자체 에너지 저장장치 ESS, 메가팩입니다.

테슬라는 로봇 택시와 관련하여, 2026년 생산 시작과 3만 달러 미만의 가격을 목표로 하고 있으며, 내년에는 캘리포니아와 텍사스에서 감독 없는 완전 자율주행(FSD) 운행을 시작할 계획이라고 밝혔습니다. 또한, 저가 전기차 출시 계획에 대해 내년 초부터 생산을 시작할 것이라는 머스크의 발언은 투자자들에게 긍정적인 신호로 받아들여졌습니다.

올해 연간 납품 수치와 관련해, 테슬라는 4분기에 51만 6천 대 이상의 차량을 인도하지 않는 한 연간 납품 수치가 소폭 감소할 가능성이 높다고 전망했습니다. 그러나 중국 시장에서의 판매량이 역대 최고치를 기록하며 긍정적인 전망을 제시했습니다. 중국은 세계 최대 전기차 시장으로, 테슬라에게 매우 중요한 시장입니다.

투자 분석가들의 의견은 분분합니다. 제프리스는 테슬라의 목표 주가를 195달러로 상향 조정했으나, 회사의 거버넌스와 중기 자금 조달 전망에 대한 우려를 제기했습니다. 반면, 웨드부시의 덴 아이브스는 매수 의견과 함께 목표가 300달러를 고수하며, 중국 시장에서의 긍정적인 강세가 테슬라 강세론의 핵심이 될 것이라고 전망했습니다.

테슬라의 다음 행보에 대한 시장의 관심이 집중되는 가운데, 곧 진행될 컨퍼런스 콜에서는 로봇 택시와 관련된 더 자세한 정보가 공개될 것으로 기대됩니다. 테슬라의 실적 발표와 향후 전망에 대한 더 많은 정보를 기다리며, 시장의 반응을 지켜보겠습니다.

<AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.>

김지윤 외신캐스터

예상을 상회한 순이익과 마진율, 중국 시장에서의 성장세 주목

최근 로봇 택시 공개 행사 이후 주가가 부진했던 테슬라가 3분기 실적을 공개하며 시장의 이목을 집중시켰습니다. 공개된 실적에 따르면, 테슬라의 매출은 251.8억 달러로, 시장 예상치인 254.3억 달러를 소폭 하회했지만, 전년 대비 8% 증가하는 성장세를 보였습니다. 특히 주목할 만한 것은 주당 순이익이 0.72달러로, 예상치인 0.6달러를 상회한 점입니다.

시장에서 긍정적으로 평가받고 있는 부분은 마진율입니다. 예상했던 16.8%를 크게 상회하는 19.8%를 기록하며, 테슬라 주가는 현재 8%대 상승 중입니다. 자동차 부문 매출은 200.16억 달러를 기록했으며, 에너지 발전 및 저장 사업 매출은 전년 대비 52% 증가한 23.76억 달러로 집계됐습니다. 특히 이 사업 부문에서 주목받는 것은 유틸리티용으로 제작된 테슬라의 자체 에너지 저장장치 ESS, 메가팩입니다.

테슬라는 로봇 택시와 관련하여, 2026년 생산 시작과 3만 달러 미만의 가격을 목표로 하고 있으며, 내년에는 캘리포니아와 텍사스에서 감독 없는 완전 자율주행(FSD) 운행을 시작할 계획이라고 밝혔습니다. 또한, 저가 전기차 출시 계획에 대해 내년 초부터 생산을 시작할 것이라는 머스크의 발언은 투자자들에게 긍정적인 신호로 받아들여졌습니다.

올해 연간 납품 수치와 관련해, 테슬라는 4분기에 51만 6천 대 이상의 차량을 인도하지 않는 한 연간 납품 수치가 소폭 감소할 가능성이 높다고 전망했습니다. 그러나 중국 시장에서의 판매량이 역대 최고치를 기록하며 긍정적인 전망을 제시했습니다. 중국은 세계 최대 전기차 시장으로, 테슬라에게 매우 중요한 시장입니다.

투자 분석가들의 의견은 분분합니다. 제프리스는 테슬라의 목표 주가를 195달러로 상향 조정했으나, 회사의 거버넌스와 중기 자금 조달 전망에 대한 우려를 제기했습니다. 반면, 웨드부시의 덴 아이브스는 매수 의견과 함께 목표가 300달러를 고수하며, 중국 시장에서의 긍정적인 강세가 테슬라 강세론의 핵심이 될 것이라고 전망했습니다.

테슬라의 다음 행보에 대한 시장의 관심이 집중되는 가운데, 곧 진행될 컨퍼런스 콜에서는 로봇 택시와 관련된 더 자세한 정보가 공개될 것으로 기대됩니다. 테슬라의 실적 발표와 향후 전망에 대한 더 많은 정보를 기다리며, 시장의 반응을 지켜보겠습니다.

<AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.>

김지윤 외신캐스터

관련뉴스