유한양행이 올해 3분기에 본격적인 성장 궤도에 진입할 것으로 전망되고 있습니다. 최근 시장에서는 방산, 바이오, 금융 등이 상승세를 이끄는 가운데, 유한양행도 주목받고 있습니다. 특히, 렉라자의 미국 출시와 관련된 FDA 승인으로 인해 800억 원에 달하는 마이스톤 수익이 3분기 실적에 반영될 예정이며, 이는 영업이익의 60%인 480억 원을 차지하는 것으로 알려졌습니다.

이러한 성과는 전년 대비 3,400%, 전 분기 대비 71% 개선된 실적을 기록할 것으로 기대되고 있습니다. 작년 3분기 실적 발표가 11월 14일에 이루어졌던 만큼, 올해도 11월에 실적 발표가 예상되며, 이는 유한양행의 실적 개선 가능성을 더욱 뚜렷하게 만들고 있습니다.

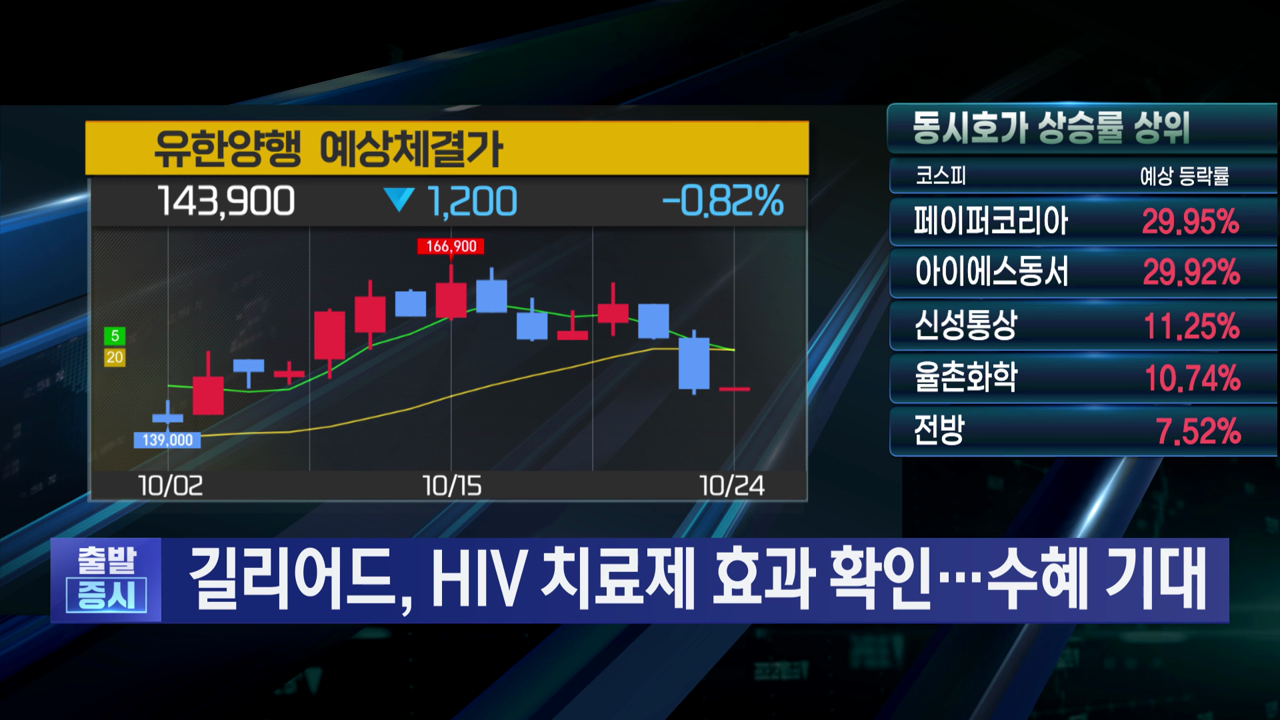

또한, 유한양행은 HIV 치료제 원료를 100% 자회사인 유한화학을 통해 길리어드 사이언스에 납품하고 있으며, 최근 1,077억 원 규모의 공급계약이 체결되었습니다. 길리어드 사이언스가 발표한 HIV 치료제 임상 2상 결과는 긍정적이었으며, 이는 유한양행에도 긍정적인 영향을 미칠 것으로 보입니다.

렉라자 관련 마이스톤 수익 외에도 유한양행은 유한킴버리를 통한 배당 수익과 로열티 수익을 통해 지속적인 투자를 이어가고 있습니다. 이러한 장기적인 성장 가능성을 고려할 때, 유한양행에 대한 투자자들의 관심이 더욱 높아질 것으로 예상됩니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

이러한 성과는 전년 대비 3,400%, 전 분기 대비 71% 개선된 실적을 기록할 것으로 기대되고 있습니다. 작년 3분기 실적 발표가 11월 14일에 이루어졌던 만큼, 올해도 11월에 실적 발표가 예상되며, 이는 유한양행의 실적 개선 가능성을 더욱 뚜렷하게 만들고 있습니다.

또한, 유한양행은 HIV 치료제 원료를 100% 자회사인 유한화학을 통해 길리어드 사이언스에 납품하고 있으며, 최근 1,077억 원 규모의 공급계약이 체결되었습니다. 길리어드 사이언스가 발표한 HIV 치료제 임상 2상 결과는 긍정적이었으며, 이는 유한양행에도 긍정적인 영향을 미칠 것으로 보입니다.

렉라자 관련 마이스톤 수익 외에도 유한양행은 유한킴버리를 통한 배당 수익과 로열티 수익을 통해 지속적인 투자를 이어가고 있습니다. 이러한 장기적인 성장 가능성을 고려할 때, 유한양행에 대한 투자자들의 관심이 더욱 높아질 것으로 예상됩니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스