11월 FOMC 결과가 발표됐습니다. 연준은 이번 11월 FOMC에서도 예상대로 기준금리를 25bp 인하했습니다. 지난 9월 FOMC에서 50bp 인하를 단행한 후, 연이은 금리 인하 조치인데요. 이로써 미국의 기준금리는 기존의 4.50%에서 4.75% 수준을 유지하게 됐습니다. 지난번 9월 FOMC에서 빅컷을 결정할 때에는, 보우먼 이사가 25bp 인하를 주장하며 홀로 매파적인 의견을 제시했는데요. 이번 25bp 추가 인하 조치는 만장일치로 이뤄졌음을 확인할 수 있었습니다. 이로써 한국과 미국의 기준금리 차이는 1.5%p 차이로 좁혀졌습니다.

그럼 본격적으로 성명서 내용부터 살펴보겠습니다. 우선 연준의 두가지 목표, 최대 고용과 물가 안정인데요. 현재 노동시장과 인플레이션, 어떻게 바라보고 있을까요? 먼저 고용부터 보죠. 기존 9월 성명서 내용을 보면, 고용 증가폭이 느려지고 있다고 진단했습니다. 하지만 이번 11월에는, 전반적인 고용시장의 여건이 완화되고 있다고 평가했는데요.

미국의 고용시장이 둔화 중이긴 하지만, 생각만큼 가파르게 하락세를 보이고 있지는 않죠. 즉, 급하게 금리를 내릴 가능성은 낮다고 볼 수 있는데요. 따라서 연준도 현재의 긴축 상태를 유지하기 보다는 조금씩 조정하는 정도의 조치를 취한 것으로 보입니다. 또 최근, 10월 비농업 고용보고서에서 허리케인이나 보잉의 파업 여파로 다소 부정확한 데이터가 나오기도 하는 등 변수가 많았습니다. 그럼에도 불구하고 실업률이 4.1%를 유지하고 있는 만큼 연준은 보다 장기적인 데이터를 살피고자 하는 것으로 보입니다.

다음은 인플레이션인데요. 9월 성명문을 보면, 연준은 인플레이션이 목표치인 2%로 향하고 있다는 큰 자신감을 얻었다고 평가했었죠. 하지만 이번 11월 성명문에서는 이 문구 전체가 삭제됐습니다. 즉, 연준이 미국의 인플레이션이 다시 반등할 수 있다는 것에 신경을 쓰고 있다는 것을 표현한 것으로 보이는데요.

실제로 미국의 9월 근원 PCE는 전년 대비 2.7% 상승하면서, 예상치였던 2.6% 상승을 소폭 상회했습니다. 뿐만 아니라 전월 대비로 살펴봐도 0.3% 상승하면서 전월치였던 0.2% 상승보다 높아졌죠. 또 트럼프가 미국 대선에서 당선되면서 관세나 세금 감면 정책 등을 반영하면 인플레이션이 반등할 수 있다는 우려도 높아지고 있습니다.

다음 문단도 살펴보겠습니다. 9월 성명서에서는 인플레이션의 진전이라는 측면과 리스크의 밸런스를 고려할 때라는 문구가 있었는데요. 이번에는 이 문구가 단순히 in support of its goals라는 문구로 대체됐습니다. 이 문단에서도 인플레이션에 대한 확신을 보여주는 부분은 들어내고, 대신 연준의 두가지 목표, 최대고용과 물가안정이라는 목표만 강조한 것으로 바뀌었습니다.

성명문 내용을 정리해보면, 연준은 고용시장에 대해서는 완만하게 둔화하고 있는 것으로 평가했습니다. 다만, 가장 크게 달라진 점은 인플레이션에 대한 평가였죠. 인플레이션이 목표치인 2%로 향하고 있다는 확신을 보여주는 문구를 계속해서 삭제하는 모습을 볼 수 있었습니다. 이 부분이 이번 11월 FOMC에서 가장 매파적이라고 평가되는 지점이었고요. 이후 기자회견에서 파월 의장이 이에 대해 어떻게 설명을 하는지도 관심있게 지켜보시면 좋을 것 같습니다. 또, 지난번 9월 FOMC와 달리 이번에는 만장일치로 25bp 인하가 이뤄졌다는 점도 차이점이라고 볼 수 있겠습니다.

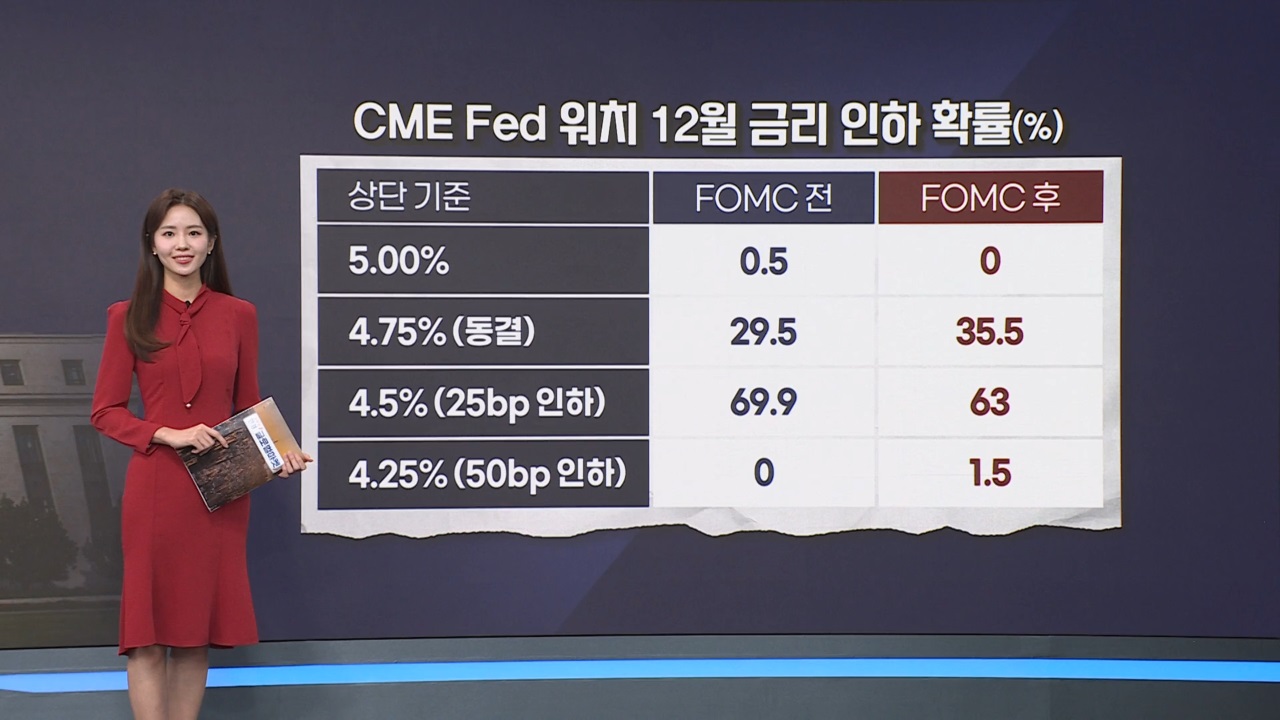

CME FED 워치로 살펴본 12월 금리 인하 확률도 살펴보겠습니다. 우선 FOMC 전에는 상단기준으로 4.5%를 전망하는 확률이 거의 70%에 달했습니다. 하지만 성명문 발표 직후 이 확률은 63%까지 떨어졌고요. 동결 확률도 기존보다 높아졌습니다.

조윤지 외신캐스터

그럼 본격적으로 성명서 내용부터 살펴보겠습니다. 우선 연준의 두가지 목표, 최대 고용과 물가 안정인데요. 현재 노동시장과 인플레이션, 어떻게 바라보고 있을까요? 먼저 고용부터 보죠. 기존 9월 성명서 내용을 보면, 고용 증가폭이 느려지고 있다고 진단했습니다. 하지만 이번 11월에는, 전반적인 고용시장의 여건이 완화되고 있다고 평가했는데요.

미국의 고용시장이 둔화 중이긴 하지만, 생각만큼 가파르게 하락세를 보이고 있지는 않죠. 즉, 급하게 금리를 내릴 가능성은 낮다고 볼 수 있는데요. 따라서 연준도 현재의 긴축 상태를 유지하기 보다는 조금씩 조정하는 정도의 조치를 취한 것으로 보입니다. 또 최근, 10월 비농업 고용보고서에서 허리케인이나 보잉의 파업 여파로 다소 부정확한 데이터가 나오기도 하는 등 변수가 많았습니다. 그럼에도 불구하고 실업률이 4.1%를 유지하고 있는 만큼 연준은 보다 장기적인 데이터를 살피고자 하는 것으로 보입니다.

다음은 인플레이션인데요. 9월 성명문을 보면, 연준은 인플레이션이 목표치인 2%로 향하고 있다는 큰 자신감을 얻었다고 평가했었죠. 하지만 이번 11월 성명문에서는 이 문구 전체가 삭제됐습니다. 즉, 연준이 미국의 인플레이션이 다시 반등할 수 있다는 것에 신경을 쓰고 있다는 것을 표현한 것으로 보이는데요.

실제로 미국의 9월 근원 PCE는 전년 대비 2.7% 상승하면서, 예상치였던 2.6% 상승을 소폭 상회했습니다. 뿐만 아니라 전월 대비로 살펴봐도 0.3% 상승하면서 전월치였던 0.2% 상승보다 높아졌죠. 또 트럼프가 미국 대선에서 당선되면서 관세나 세금 감면 정책 등을 반영하면 인플레이션이 반등할 수 있다는 우려도 높아지고 있습니다.

다음 문단도 살펴보겠습니다. 9월 성명서에서는 인플레이션의 진전이라는 측면과 리스크의 밸런스를 고려할 때라는 문구가 있었는데요. 이번에는 이 문구가 단순히 in support of its goals라는 문구로 대체됐습니다. 이 문단에서도 인플레이션에 대한 확신을 보여주는 부분은 들어내고, 대신 연준의 두가지 목표, 최대고용과 물가안정이라는 목표만 강조한 것으로 바뀌었습니다.

성명문 내용을 정리해보면, 연준은 고용시장에 대해서는 완만하게 둔화하고 있는 것으로 평가했습니다. 다만, 가장 크게 달라진 점은 인플레이션에 대한 평가였죠. 인플레이션이 목표치인 2%로 향하고 있다는 확신을 보여주는 문구를 계속해서 삭제하는 모습을 볼 수 있었습니다. 이 부분이 이번 11월 FOMC에서 가장 매파적이라고 평가되는 지점이었고요. 이후 기자회견에서 파월 의장이 이에 대해 어떻게 설명을 하는지도 관심있게 지켜보시면 좋을 것 같습니다. 또, 지난번 9월 FOMC와 달리 이번에는 만장일치로 25bp 인하가 이뤄졌다는 점도 차이점이라고 볼 수 있겠습니다.

CME FED 워치로 살펴본 12월 금리 인하 확률도 살펴보겠습니다. 우선 FOMC 전에는 상단기준으로 4.5%를 전망하는 확률이 거의 70%에 달했습니다. 하지만 성명문 발표 직후 이 확률은 63%까지 떨어졌고요. 동결 확률도 기존보다 높아졌습니다.

조윤지 외신캐스터

관련뉴스