가산금리 인상 영향 커

인상폭 2022년 9월 이후 최대

인상폭 2022년 9월 이후 최대

금융당국의 가계부채 관리 기조가 이어지면서 은행권이 가산금리를 인상하자 지난달 가계대출 금리가 석 달 연속 상승했다. 이에 따라 은행들의 이익 기반인 이른바 예대금리차(대출금리-예금금리)도 확대됐다.

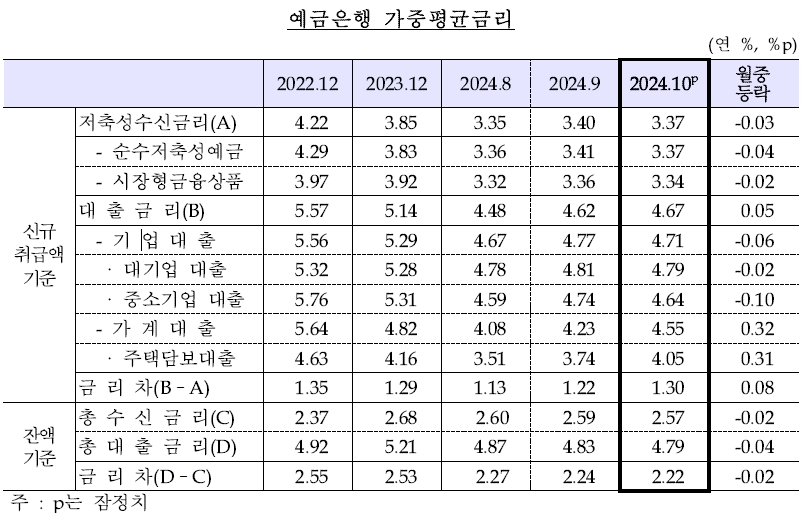

한국은행이 27일 발표한 '금융기관 가중평균금리'에 따르면 예금은행의 10월 가계대출 금리(신규취급액 기준)는 연 4.55%로 전월(4.23%)보다 0.32%p 높아졌다. 8월(+0.02%p), 9월(+0.15%p)에 이어 석 달째 상승세다.

가계대출 가운데 주택담보대출은 3.74%에서 4.05%로 0.31%p 올랐다. 3개월 연속 오름세일 뿐 아니라 2022년 9월(+0.44%p) 이후 2년 만에 가장 큰 상승 폭이다.

보증대출금리(4.64%) 역시 0.24%p 올랐다. 이는 전세자금대출 금리가 4.26%로 3개월 연속 상승세를 보인 영향이다.

김민수 한은 금융통계팀장은 가계대출 금리 상승 배경에 대해 "고정금리 주담대의 지표금리인 은행채 5년물 금리가 상승한데다 은행들이 가계대출 관리를 위해 가산금리를 인상한 데 따른 영향"이라고 설명했다.

주담대의 고정형 금리는 4.04%로 전월 대비 0.32%p 올랐고, 같은 기간 변동형 금리는 4.14%로 0.06%p 올랐다.

김 팀장은 "변동형 주담대의 지표금리인 코픽스(COFIX)는 하락했고, 은행채 5년물 금리는 상승해 고정형 주담대 금리가 상대적으로 더 많이 올랐다"고 말했다.

그러면서 "지표금리인 은행채 5년물 금리는 0.06%p 상승했는데, 주담대 고정형 금리가 0.32%p 상승했다"며 "그 차이 정도가 은행권의 가산금리 인상 폭이라고 대략적으로 볼 수 있다"고 했다.

기업대출 금리(4.71%)는 0.06%p 하락했다. 기준금리 인하로 CD 91물 등 지표금리가 하락한 영향으로 대기업(-0.02%p), 중소기업(-0.10%p) 모두 금리가 내렸다.

종합적으로 전체 은행권 대출금리는 한 달 새 4.62%에서 4.67%로 0.05%p 올랐다.

예금은행의 저축성 수신(예금) 금리(신규취급액 기준)는 연 3.37%로 9월(3.40%)보다 0.03%p 하락했다.

정기예금 등 순수저축성예금 금리(3.37%)가 0.04%p, 금융채·양도성예금증서(CD) 등 시장형 금융상품 금리(3.34%)가 0.02%p 각각 낮아졌다.

이에 따라 은행 신규 취급액 기준 대출 금리와 저축성 수신 금리의 차이, 즉 예대금리차는 1.30%p로 전월(1.22%p)보다 0.08%p 커졌다. 예금금리는 하락한 반면 대출금리는 더욱 상승했기 때문이다.

다만 잔액 기준 예대 금리차는 2.22%p에서 0.02%p 축소됐다.

비은행 금융기관들의 예금 금리(1년 만기 정기 예금·예탁금 기준)는 신용협동조합(3.48%), 상호금융(3.33%), 새마을금고(3.49%)에서 각 0.07%p, 0.05%p, 0.06%p 하락했다. 상호저축은행(3.73%)은 전월과 동일했다.

대출금리는 상호저축은행(11.32%·0.28%p), 새마을금고(4.97%·0.04%p)에서 상승하고, 신용협동조합(5.24%·-0.18%p)과 상호금융(5.14%·-0.11%p)에서 떨어졌다.

관련뉴스