[가계부채 관리] 가계빚 GDP 90%…"주요국 비해 규모 크고 증가 속도 빨라"

자영업 대출 464조·취약차주 대출 79조…'약한 고리' 붕괴 우려

(서울=연합뉴스) 이상원 박초롱 박의래 기자 = 한국 가계대출의 문제점은 경제 규모에 비해 많은 가계부채 규모와 증가 속도다.

저소득·저신용 취약차주와 자영업자 등 취약계층의 대출도 가계대출의 약한 고리로 지목된다.

이런 약한 고리가 끊어지면 연쇄작용으로 한국 경제에 문제가 발생할 수 있다.

대출이 부실화되면 금융회사에 문제가 생기고 유동성 공급이 축소돼 가계뿐만 아니라 기업까지 어려워진다.

생산, 투자, 소비 등 경제활동이 위축돼 경기가 침체되고 대출 상환이 제대로 이뤄지지 않아 금융기관 건전성이 악화되는 악순환이 발생한다.

금융당국이 은행, 보험, 카드, 상호금융 등 업권을 가리지 않고 전방위로 가계대출 관리를 강화하는 이유다.

◇ 한국 GDP 대비 가계부채 비율, 주요국보다 높아

26일 한국금융연구원에 따르면 지난해 6월 말 기준 한국의 GDP 대비 가계부채 비율은 90.0%였다.

이는 영국(87.6%), 미국(78.8%), 일본(65.9%), 프랑스(56.7%), 독일(53.4%) 등 주요국에 비해 높은 수준이다.

부채 증가 속도 역시 이들 국가보다 빠르다.

한국의 GDP 대비 가계부채 비율은 2013년 82.3%에서 지난해 6월 말 90.0%로 7.7%포인트 증가했다.

영국은 같은 기간 87.7%→87.6%, 미국은 80.9%→78.8%, 일본은 66.0%→65.9%, 독일은 55.3%→53.4%로 감소했다.

프랑스는 55.6%→56.7%로 증가했지만, 증가 속도는 한국보다 훨씬 느렸다.

금융연구원의 구정한 선임연구위원은 "해외 주요국과 비교할 때 한국의 가계부채 규모는 경제 규모에 비해 상대적으로 큰 데다 증가 속도도 빠르다"고 말했다.

가계부채의 빠른 증가는 계속되고 있다.

지난해 말 가계신용 잔액은 1천344조3천억원으로 2015년 말보다 141조2천억원(11.7%) 급증했다.

가계신용 잔액이 1천300조원을 넘어선 것은 처음이고 지난해 연간 증액도 사상 최대다.

지난해 가계신용 증가율은 지난해 경제성장률 2.7%보다 훨씬 높다. 이들 지표의 절대적 비교에는 다소 무리가 있을 수 있지만, 가계부채 증가 속도가 빠르다는 점은 파악할 수 있다.

◇ 저소득·저신용·다중채무·자영업 대출 관리 필요

금융당국은 가계대출이 다소 빠르게 증가하고 있지만, 관리 가능한 수준이라고 판단한다.

당국에 따르면 전체 가계부채의 70% 정도가 상환 능력이 상대적으로 양호한 소득 4∼5분위의 고소득 차주가 빌린 것이다. 4∼5분위는 소득 상위 40% 이상이다.

또 금융자산이 금융부채보다 많고 자산에 부동산까지 포함하면 총자산이 늘어난다고 금융당국은 설명한다. 연체율도 낮다고 당국은 밝혔다.

갚을 능력이 충분하고 부채의 담보력도 양호하며 대출에 약간 문제가 발생해도 금융회사의 자본건전성이 높아 손실 흡수 능력이 있다는 것이다.

하지만 금리 상승을 앞두고 있어 저소득·저신용 취약자주와 경기 흐름에 따라 소득 변동이 심한 자영업자 대출에는 신경을 써야 한다고 전문가들은 지적했다.

이주열 한국은행 총재는 "가계의 채무상환 능력이 전체적으로 양호하지만 저소득층, 저신용층, 다중채무자 등 취약차주의 채무부담에 대해서는 여러 가지 유의해서 봐야 한다"고 지적했다.

이 총재는 "올해 들어 시장금리의 상승 압력과 대내외적 금융경제 여건의 불확실성으로 취약차주의 채무상환이 걱정된다"고 우려 배경을 설명했다.

한은의 금융안정보고서를 보면 지난해 9월 말 현재 자영업자의 대출 규모는 464조5천억원(차주 수 141만명)이다.

보고서는 "자영업자 소득은 임금근로자보다 경기변동에 민감하고 창·폐업도 빈번해 안정적 부채 상환에 어려움을 겪을 수 있다"며 "중장년층을 중심으로 진입장벽이 낮은 소매업, 음식점업 대출의 건전성 변화에 유의할 필요가 있다"고 지적했다.

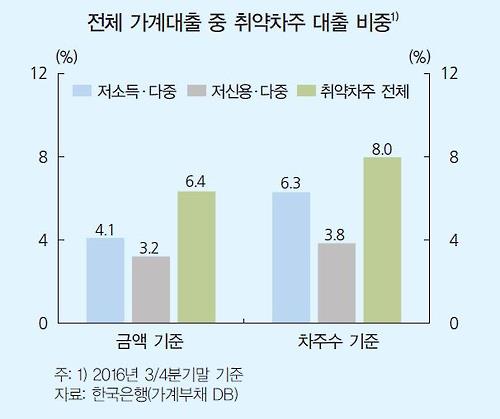

다중채무자이면서 저소득 또는 저신용에 해당하는 취약차주의 대출 규모는 지난해 9월 말 현재 78조6천억원 정도로 추정됐다. 전체 가계대출의 6.4%다.

취약차주들은 금리 인상을 견디기 쉽지 않다.

금융안정보고서는 "국내 시장금리가 상승 압력을 받고 있다"며 "특히 저신용·저소득·다중채무자 등의 차주는 금리 민감도가 높아 금리가 상승하면 큰 채무상환 부담을 느낄 수 있다"고 우려했다.

leesang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

자영업 대출 464조·취약차주 대출 79조…'약한 고리' 붕괴 우려

(서울=연합뉴스) 이상원 박초롱 박의래 기자 = 한국 가계대출의 문제점은 경제 규모에 비해 많은 가계부채 규모와 증가 속도다.

저소득·저신용 취약차주와 자영업자 등 취약계층의 대출도 가계대출의 약한 고리로 지목된다.

이런 약한 고리가 끊어지면 연쇄작용으로 한국 경제에 문제가 발생할 수 있다.

대출이 부실화되면 금융회사에 문제가 생기고 유동성 공급이 축소돼 가계뿐만 아니라 기업까지 어려워진다.

생산, 투자, 소비 등 경제활동이 위축돼 경기가 침체되고 대출 상환이 제대로 이뤄지지 않아 금융기관 건전성이 악화되는 악순환이 발생한다.

금융당국이 은행, 보험, 카드, 상호금융 등 업권을 가리지 않고 전방위로 가계대출 관리를 강화하는 이유다.

◇ 한국 GDP 대비 가계부채 비율, 주요국보다 높아

26일 한국금융연구원에 따르면 지난해 6월 말 기준 한국의 GDP 대비 가계부채 비율은 90.0%였다.

이는 영국(87.6%), 미국(78.8%), 일본(65.9%), 프랑스(56.7%), 독일(53.4%) 등 주요국에 비해 높은 수준이다.

부채 증가 속도 역시 이들 국가보다 빠르다.

한국의 GDP 대비 가계부채 비율은 2013년 82.3%에서 지난해 6월 말 90.0%로 7.7%포인트 증가했다.

영국은 같은 기간 87.7%→87.6%, 미국은 80.9%→78.8%, 일본은 66.0%→65.9%, 독일은 55.3%→53.4%로 감소했다.

프랑스는 55.6%→56.7%로 증가했지만, 증가 속도는 한국보다 훨씬 느렸다.

금융연구원의 구정한 선임연구위원은 "해외 주요국과 비교할 때 한국의 가계부채 규모는 경제 규모에 비해 상대적으로 큰 데다 증가 속도도 빠르다"고 말했다.

가계부채의 빠른 증가는 계속되고 있다.

지난해 말 가계신용 잔액은 1천344조3천억원으로 2015년 말보다 141조2천억원(11.7%) 급증했다.

가계신용 잔액이 1천300조원을 넘어선 것은 처음이고 지난해 연간 증액도 사상 최대다.

지난해 가계신용 증가율은 지난해 경제성장률 2.7%보다 훨씬 높다. 이들 지표의 절대적 비교에는 다소 무리가 있을 수 있지만, 가계부채 증가 속도가 빠르다는 점은 파악할 수 있다.

◇ 저소득·저신용·다중채무·자영업 대출 관리 필요

금융당국은 가계대출이 다소 빠르게 증가하고 있지만, 관리 가능한 수준이라고 판단한다.

당국에 따르면 전체 가계부채의 70% 정도가 상환 능력이 상대적으로 양호한 소득 4∼5분위의 고소득 차주가 빌린 것이다. 4∼5분위는 소득 상위 40% 이상이다.

또 금융자산이 금융부채보다 많고 자산에 부동산까지 포함하면 총자산이 늘어난다고 금융당국은 설명한다. 연체율도 낮다고 당국은 밝혔다.

갚을 능력이 충분하고 부채의 담보력도 양호하며 대출에 약간 문제가 발생해도 금융회사의 자본건전성이 높아 손실 흡수 능력이 있다는 것이다.

하지만 금리 상승을 앞두고 있어 저소득·저신용 취약자주와 경기 흐름에 따라 소득 변동이 심한 자영업자 대출에는 신경을 써야 한다고 전문가들은 지적했다.

이주열 한국은행 총재는 "가계의 채무상환 능력이 전체적으로 양호하지만 저소득층, 저신용층, 다중채무자 등 취약차주의 채무부담에 대해서는 여러 가지 유의해서 봐야 한다"고 지적했다.

이 총재는 "올해 들어 시장금리의 상승 압력과 대내외적 금융경제 여건의 불확실성으로 취약차주의 채무상환이 걱정된다"고 우려 배경을 설명했다.

한은의 금융안정보고서를 보면 지난해 9월 말 현재 자영업자의 대출 규모는 464조5천억원(차주 수 141만명)이다.

보고서는 "자영업자 소득은 임금근로자보다 경기변동에 민감하고 창·폐업도 빈번해 안정적 부채 상환에 어려움을 겪을 수 있다"며 "중장년층을 중심으로 진입장벽이 낮은 소매업, 음식점업 대출의 건전성 변화에 유의할 필요가 있다"고 지적했다.

다중채무자이면서 저소득 또는 저신용에 해당하는 취약차주의 대출 규모는 지난해 9월 말 현재 78조6천억원 정도로 추정됐다. 전체 가계대출의 6.4%다.

취약차주들은 금리 인상을 견디기 쉽지 않다.

금융안정보고서는 "국내 시장금리가 상승 압력을 받고 있다"며 "특히 저신용·저소득·다중채무자 등의 차주는 금리 민감도가 높아 금리가 상승하면 큰 채무상환 부담을 느낄 수 있다"고 우려했다.

leesang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스