[안갯속 한국경제] 美 금리인상에도 외자 순유입세…'서든 스톱' 가능성

중장기 달러 강세시 급격한 유출 전환 우려…"안전판 만들어야"

(세종=연합뉴스) 정책팀 = 미국의 본격적인 금리 인상에 돌입했지만 정작 국내 금융시장에는 외국인 자본이 계속 유입되고 있다.

미국이 금리를 올리면 달러 강세로 인해 국내 금융시장에서 외자가 유출될 수 있다는 그동안의 우려와 반대되는 현상이 나타나고 있는 셈이다.

미국 금리 인상 속도가 예상을 크게 벗어나지 않는데다 탄핵 국면 해소로 인한 경제 불확실성 해소, 국내 기업 수익성 향상 등이 배경에 있다는 설명이 나온다.

그러나 외자 유입을 불안한 눈으로 바라보는 시각도 있다.

채권시장 등에 단기차익을 노린 투기성 자금이 섞여 들어오고 있는데다 미국의 추가 금리 인상 등이 단행되면 외국인 자본이 들어온 속도 이상으로 빠르게 빠져나가는 '서든 스톱(Sudden Stop)'이 발생할 수 있기 때문이다.

정부 역시 이같은 우려 하에 금융시장에 대한 모니터링을 한층 강화하는 등 외국인 자본의 흐름에 촉각을 곤두세우고 있다.

◇ 美 금리 인상에도 달러 약세 왜?

지난해 말 이후 두 차례의 미국 금리 인상으로 한미 정책금리 격차가 축소됐지만 외국인 자본은 국내 금융시장에서 이탈하기는 커녕 오히려 계속 유입되고 있다.

금융감독원 집계에 따르면 외국인은 올해 1∼2월 국내 주식시장에서 2조4천440억원, 채권시장에서 6조8천510억원의 순매수를 기록했다. 3월 들어서도 순매수세는 지속되고 있다.

외국인은 지난해 주식시장에서는 12조1천90억원의 순매수했지만 채권시장에서는 12조3천420억원 순매도했다.

올해 들어서는 외국인 자금이 주식과 채권을 가리지 않고 국내 시장에 유입되고 있는 것이다.

이는 미국의 점진적인 금리 인상으로 당분간 한국을 비롯한 신흥국 통화가 상대적 강세를 보일 가능성이 있는데다 국내 기업의 수익성이 개선되는 등 투자 여건이 양호한 것으로 평가되기 때문이다.

몇 달간 지속된 탄핵 국면이 박근혜 전 대통령의 파면으로 일단락되면서 한국경제를 둘러싼 불확실성이 상당부분 해소된 것도 외국인 자본을 끌어들이는 요인 중 하나다.

여기에 환차익 등을 노린 투기자본이 더해지면서 외국인 자본 유입세가 확대되고 있는 것으로 추정된다.

◇ 추가 美 금리 인상시 자본유출 우려 여전

정부는 최근 예상과 다른 외국인 자본 유입세와 관련해 이상징후는 없는지 면밀히 모니터링하고 있다.

국내 유입된 외국인 자본은 미국 금리가 올라가거나 불확실성이 확대되면 언제든 빠져나갈 수 있기 때문이다.

현재까지는 미 연준이 올해 두 차례가량 추가로 금리를 올릴 것이라는 전망이 지배적이다.

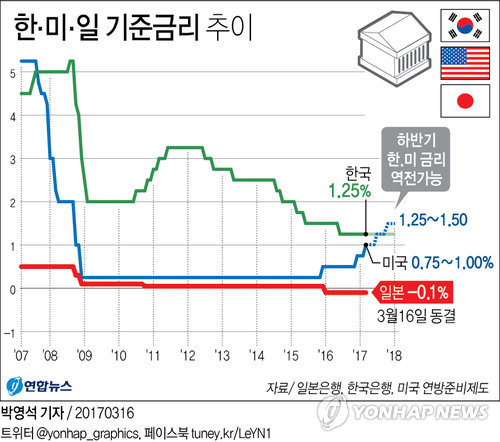

이 경우 미국의 기준금리가 연 1.25∼1.50%로 한은의 기준금리(1.25%)보다 높아지는 한미 정책금리 역전 현상이 발생하게 되고 이는 곧 달러 강세로 이어질 수 있다.

이미 해외 주요 투자은행(IB)들은 원화가치가 연말에 달러당 1,250원 이상이 될 것으로 보고 있다.

오는 4월 발표될 미 재무부의 환율보고서에서 우리나라가 환율조작국으로 지정될 가능성을 배제할 수 없고, 조기 대선 국면 진입으로 또다른 정치적 불확실성이 커지고 있는 점도 외국인 자본 이탈을 부추길 수 있다.

일각에서는 이러한 요인들이 동시에 맞물려 환차익 등을 노리고 들어온 투기자본이 급격히 빠져나갈 경우 우리 금융시장에서 이른바 '서든 스톱(Sudden Stop)' 현상이 발생할 가능성도 배제하기 어려운 것으로 보고 있다.

'서든 스톱'은 대규모 외국 자본이 빠져나가 외화 유동성이 고갈되는 현상을 일컫는 말로 선진국의 통화정책에 영향받아 신흥시장에서 흔히 발생한다.

김정식 연세대 경제학과 교수는 "외환위기나 글로벌 금융위기 때도 외국인 자본의 '서든 스톱' 전에 자본의 유입이 있었다"면서 "미국이 금리를 높이고 국내 경제상황은 불안정한데 돈이 들어오는 이유에 대해서 잘 살펴봐야 한다"고 말했다.

백웅기 한국개발연구원(KDI) 수석이코노미스트는 "현재 산업 구조조정이 진행 중이고 경제 전망도 나쁜데 외국인 자본이 들어오는 것은 단기적으로 환차익 등을 노린 것으로 보여 위험성이 있다"면서 "당국에서 자본유출에 대비해 안전판을 만드는 등 안정적으로 대응해야 한다"고 지적했다.

◇ 대외건전성 지표는 탄탄…"하지만 방심은 금물"

정부 역시 최근 외국인 자금 유입세를 조심스러운 눈으로 지켜보고 있다.

정부 관계자는 "지난해와 달리 올해는 채권시장에서도 외국인 자본이 순유입되고 있다"면서 "일부 환차익을 노린 자금이 들어온 것으로 보여 면밀히 들여다보고 있다"고 말했다.

정부는 그러나 미국의 금리 인상이 계속돼 금융시장이 출렁이더라도 예전과 같은 금융위기가 발생할 가능성이 작은 것으로 보고 있다. 세계적으로도 우수하다고 인정받는 대외건전성 때문이다.

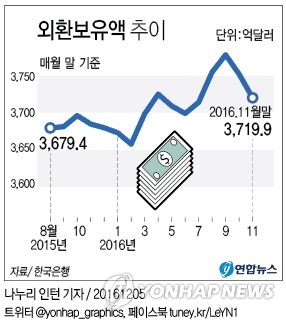

한국은행에 따르면 지난달 말 현재 외환보유액은 3천739억1천만 달러로, 국제통화기금(IMF) 외환위기 당시인 1997년 89억 달러와 비교하면 42배나 많다.

1월 기준(3천740억4천만 달러) 외환보유액은 세계 8위 수준이다.

외환보유액 대비 단기외채는 1997년 말 286.3%까지 치솟았으나 작년 말에는 28.3%까지 낮아졌다.

1997년에는 순대외채무만 637억 달러에 달해 한국이 해외에 가진 자산을 모두 팔아도 빚을 갚지 못했지만 지난해 말에는 순대외채권이 4천34억 달러로 처음으로 4천억 달러를 넘었다.

경상수지는 1997년 102억9천만 달러 적자에서 지난해 986억8천만 달러(잠정치) 흑자로 2015년(1천59억4천만 달러)에 이어 사상 두 번째로 많은 흑자를 냈다.

스탠더드 앤드 푸어스(S&P), 무디스, 피치 등 국제 신용평가기관에서 받은 한국의 국가신용등급도 역대 최고 수준이다.

외화의 급격한 유출에 대비해 올해부터는 외화 유동성 커버리지비율(LCR)을 은행의 공식 건전성 규제로 활용하는 등 외환방파제를 쌓는 일도 게을리하지 않고 있다.

다만 일각에서는 여전히 안심할 수 없는 상황이라는 지적도 나온다.

오정근 건국대 특임교수는 "대외건전성은 평상시보다 위기 때 유동성이 충분한가로 따져봐야 한다"며 "위기 때 만기 연장이 되지 않는 단기외채, 석유 수입 등으로 지급해야 할 외환 등을 고려하면 현재 외환보유액은 1천억 달러 부족하다"고 지적했다.

그는 "원화 자본유출에 대비해 거시건전성 규제를 강화하고 위기 때 쓸 수 있는 통화스와프도 확대해야 한다"고조언했다.

백 수석 이코노미스트는 "미국의 금리 인상에 맞춰 한국은행이 기준금리 운용을 잘해야 한다"면서 "금융시장 안정을 통해 실물경제 회복의 발판을 마련해야 한다"고 밝혔다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

중장기 달러 강세시 급격한 유출 전환 우려…"안전판 만들어야"

(세종=연합뉴스) 정책팀 = 미국의 본격적인 금리 인상에 돌입했지만 정작 국내 금융시장에는 외국인 자본이 계속 유입되고 있다.

미국이 금리를 올리면 달러 강세로 인해 국내 금융시장에서 외자가 유출될 수 있다는 그동안의 우려와 반대되는 현상이 나타나고 있는 셈이다.

미국 금리 인상 속도가 예상을 크게 벗어나지 않는데다 탄핵 국면 해소로 인한 경제 불확실성 해소, 국내 기업 수익성 향상 등이 배경에 있다는 설명이 나온다.

그러나 외자 유입을 불안한 눈으로 바라보는 시각도 있다.

채권시장 등에 단기차익을 노린 투기성 자금이 섞여 들어오고 있는데다 미국의 추가 금리 인상 등이 단행되면 외국인 자본이 들어온 속도 이상으로 빠르게 빠져나가는 '서든 스톱(Sudden Stop)'이 발생할 수 있기 때문이다.

정부 역시 이같은 우려 하에 금융시장에 대한 모니터링을 한층 강화하는 등 외국인 자본의 흐름에 촉각을 곤두세우고 있다.

◇ 美 금리 인상에도 달러 약세 왜?

지난해 말 이후 두 차례의 미국 금리 인상으로 한미 정책금리 격차가 축소됐지만 외국인 자본은 국내 금융시장에서 이탈하기는 커녕 오히려 계속 유입되고 있다.

금융감독원 집계에 따르면 외국인은 올해 1∼2월 국내 주식시장에서 2조4천440억원, 채권시장에서 6조8천510억원의 순매수를 기록했다. 3월 들어서도 순매수세는 지속되고 있다.

외국인은 지난해 주식시장에서는 12조1천90억원의 순매수했지만 채권시장에서는 12조3천420억원 순매도했다.

올해 들어서는 외국인 자금이 주식과 채권을 가리지 않고 국내 시장에 유입되고 있는 것이다.

이는 미국의 점진적인 금리 인상으로 당분간 한국을 비롯한 신흥국 통화가 상대적 강세를 보일 가능성이 있는데다 국내 기업의 수익성이 개선되는 등 투자 여건이 양호한 것으로 평가되기 때문이다.

몇 달간 지속된 탄핵 국면이 박근혜 전 대통령의 파면으로 일단락되면서 한국경제를 둘러싼 불확실성이 상당부분 해소된 것도 외국인 자본을 끌어들이는 요인 중 하나다.

여기에 환차익 등을 노린 투기자본이 더해지면서 외국인 자본 유입세가 확대되고 있는 것으로 추정된다.

◇ 추가 美 금리 인상시 자본유출 우려 여전

정부는 최근 예상과 다른 외국인 자본 유입세와 관련해 이상징후는 없는지 면밀히 모니터링하고 있다.

국내 유입된 외국인 자본은 미국 금리가 올라가거나 불확실성이 확대되면 언제든 빠져나갈 수 있기 때문이다.

현재까지는 미 연준이 올해 두 차례가량 추가로 금리를 올릴 것이라는 전망이 지배적이다.

이 경우 미국의 기준금리가 연 1.25∼1.50%로 한은의 기준금리(1.25%)보다 높아지는 한미 정책금리 역전 현상이 발생하게 되고 이는 곧 달러 강세로 이어질 수 있다.

이미 해외 주요 투자은행(IB)들은 원화가치가 연말에 달러당 1,250원 이상이 될 것으로 보고 있다.

오는 4월 발표될 미 재무부의 환율보고서에서 우리나라가 환율조작국으로 지정될 가능성을 배제할 수 없고, 조기 대선 국면 진입으로 또다른 정치적 불확실성이 커지고 있는 점도 외국인 자본 이탈을 부추길 수 있다.

일각에서는 이러한 요인들이 동시에 맞물려 환차익 등을 노리고 들어온 투기자본이 급격히 빠져나갈 경우 우리 금융시장에서 이른바 '서든 스톱(Sudden Stop)' 현상이 발생할 가능성도 배제하기 어려운 것으로 보고 있다.

'서든 스톱'은 대규모 외국 자본이 빠져나가 외화 유동성이 고갈되는 현상을 일컫는 말로 선진국의 통화정책에 영향받아 신흥시장에서 흔히 발생한다.

김정식 연세대 경제학과 교수는 "외환위기나 글로벌 금융위기 때도 외국인 자본의 '서든 스톱' 전에 자본의 유입이 있었다"면서 "미국이 금리를 높이고 국내 경제상황은 불안정한데 돈이 들어오는 이유에 대해서 잘 살펴봐야 한다"고 말했다.

백웅기 한국개발연구원(KDI) 수석이코노미스트는 "현재 산업 구조조정이 진행 중이고 경제 전망도 나쁜데 외국인 자본이 들어오는 것은 단기적으로 환차익 등을 노린 것으로 보여 위험성이 있다"면서 "당국에서 자본유출에 대비해 안전판을 만드는 등 안정적으로 대응해야 한다"고 지적했다.

◇ 대외건전성 지표는 탄탄…"하지만 방심은 금물"

정부 역시 최근 외국인 자금 유입세를 조심스러운 눈으로 지켜보고 있다.

정부 관계자는 "지난해와 달리 올해는 채권시장에서도 외국인 자본이 순유입되고 있다"면서 "일부 환차익을 노린 자금이 들어온 것으로 보여 면밀히 들여다보고 있다"고 말했다.

정부는 그러나 미국의 금리 인상이 계속돼 금융시장이 출렁이더라도 예전과 같은 금융위기가 발생할 가능성이 작은 것으로 보고 있다. 세계적으로도 우수하다고 인정받는 대외건전성 때문이다.

한국은행에 따르면 지난달 말 현재 외환보유액은 3천739억1천만 달러로, 국제통화기금(IMF) 외환위기 당시인 1997년 89억 달러와 비교하면 42배나 많다.

1월 기준(3천740억4천만 달러) 외환보유액은 세계 8위 수준이다.

외환보유액 대비 단기외채는 1997년 말 286.3%까지 치솟았으나 작년 말에는 28.3%까지 낮아졌다.

1997년에는 순대외채무만 637억 달러에 달해 한국이 해외에 가진 자산을 모두 팔아도 빚을 갚지 못했지만 지난해 말에는 순대외채권이 4천34억 달러로 처음으로 4천억 달러를 넘었다.

경상수지는 1997년 102억9천만 달러 적자에서 지난해 986억8천만 달러(잠정치) 흑자로 2015년(1천59억4천만 달러)에 이어 사상 두 번째로 많은 흑자를 냈다.

스탠더드 앤드 푸어스(S&P), 무디스, 피치 등 국제 신용평가기관에서 받은 한국의 국가신용등급도 역대 최고 수준이다.

외화의 급격한 유출에 대비해 올해부터는 외화 유동성 커버리지비율(LCR)을 은행의 공식 건전성 규제로 활용하는 등 외환방파제를 쌓는 일도 게을리하지 않고 있다.

다만 일각에서는 여전히 안심할 수 없는 상황이라는 지적도 나온다.

오정근 건국대 특임교수는 "대외건전성은 평상시보다 위기 때 유동성이 충분한가로 따져봐야 한다"며 "위기 때 만기 연장이 되지 않는 단기외채, 석유 수입 등으로 지급해야 할 외환 등을 고려하면 현재 외환보유액은 1천억 달러 부족하다"고 지적했다.

그는 "원화 자본유출에 대비해 거시건전성 규제를 강화하고 위기 때 쓸 수 있는 통화스와프도 확대해야 한다"고조언했다.

백 수석 이코노미스트는 "미국의 금리 인상에 맞춰 한국은행이 기준금리 운용을 잘해야 한다"면서 "금융시장 안정을 통해 실물경제 회복의 발판을 마련해야 한다"고 밝혔다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스