車보험 마일리지 특약 가입 비율 4년새 3배 급증

(서울=연합뉴스) 구정모 기자 = 주행거리가 짧을수록 보험료를 할인해주는 자동차보험 마일리지 특약에 가입한 차량의 비율이 4년 사이 3배 이상으로 급증했다.

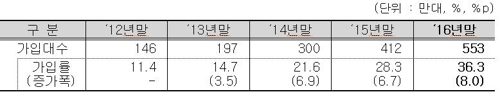

23일 보험개발원에 따르면 지난해 말 개인용 자동차보험의 가입 차량 1천524만대 중 553대가 마일리지 특약에 가입해 가입률이 36.3%에 달했다.

마일리지 특약이 도입된 지 1년이 지난 2012년 말의 가입률 11.4%와 비교하면 4년 만에 3.2배로 늘어났다.

마일리지 특약은 실제 주행거리에 따라 보험료를 차등 적용하는 상품으로, 현재 11개 손해보험사가 판매하고 있다.

보험계약자가 차량 계기판에 표시된 주행거리를 사진으로 찍어 보험사에 보내면 보험사는 주행거리에 따라 보험료를 환급해준다.

마일리지 특약은 주행거리가 짧을수록 자동차사고 발생률도 낮게 나타난다는 점에 근거했다.

실제 2015년에 특약에 가입하고서 주행거리가 할인요건에 충족해 지난해 보험료를 돌려받은 운전자의 사고율은 15.7%로 특약 미가입자(24.2%)의 2/3 수준이었다.

특약 도입 당시 할인받을 수 있는 구간의 최대치는 7천㎞였으나 최근 1만8천㎞까지 확대됐고, 특약의 최대할인율도 도입 당시 11.9%에서 최근 41.0%까지 커졌다.

판매채널별 가입률을 보면 온라인 채널에서 특약 가입률이 55.4%로, 설계사·대리점 등 오프라인 채널의 가입률(20.1%)에 견줘 월등히 높았다.

여성의 가입률이 38.5%로 남성(35.5%)보다 다소 높았다.

연령별로 70세 이상이 43.4%로 가장 높았고, 이어 30대(38.4%), 60대(38.3%), 40대(36.3%), 50대(33.2%) 순이었다.

50대는 자녀가 성인이 돼 차량 한대를 부모와 같이 운전함에 따라 주행거리가 일시적으로 증가해 가입률이 낮은 것으로 보험개발원은 풀이했다.

차량이 작을수록 특약 가입률이 높았다. 소형A(배기량 1천㏄ 이하)는 41.4%, 소형B(1천㏄∼1천600㏄)는 40.2%, 중형(1천600㏄∼2천㏄)은 36.0%, 대형(2천㏄ 초과)은 34.2%였다.

지난해 특약 가입자 중 보험료를 돌려받은 이의 비율은 61.2%였다. 10명 중 4명은 특약에 가입했지만 주행거리가 할인요건을 넘어서 보험료 할인을 받지 못했다는 의미다.

보험료를 정산받은 이들의 평균 주행거리는 5천630㎞로 집계됐다. 특약 할인 최대구간이 점차 확대됨에 따라 할인받은 이들의 평균 주행거리도 점차 증가하는 추세다.

성대규 보험개발원장은 "주행거리 연동 특약상품처럼 위험도가 낮은 가입자를 지속적으로 선별해 보험료 부담을 낮춰주는 상품개발이 보험사의 경쟁우위를 결정할 것"이라고 말했다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 구정모 기자 = 주행거리가 짧을수록 보험료를 할인해주는 자동차보험 마일리지 특약에 가입한 차량의 비율이 4년 사이 3배 이상으로 급증했다.

23일 보험개발원에 따르면 지난해 말 개인용 자동차보험의 가입 차량 1천524만대 중 553대가 마일리지 특약에 가입해 가입률이 36.3%에 달했다.

마일리지 특약이 도입된 지 1년이 지난 2012년 말의 가입률 11.4%와 비교하면 4년 만에 3.2배로 늘어났다.

마일리지 특약은 실제 주행거리에 따라 보험료를 차등 적용하는 상품으로, 현재 11개 손해보험사가 판매하고 있다.

보험계약자가 차량 계기판에 표시된 주행거리를 사진으로 찍어 보험사에 보내면 보험사는 주행거리에 따라 보험료를 환급해준다.

마일리지 특약은 주행거리가 짧을수록 자동차사고 발생률도 낮게 나타난다는 점에 근거했다.

실제 2015년에 특약에 가입하고서 주행거리가 할인요건에 충족해 지난해 보험료를 돌려받은 운전자의 사고율은 15.7%로 특약 미가입자(24.2%)의 2/3 수준이었다.

특약 도입 당시 할인받을 수 있는 구간의 최대치는 7천㎞였으나 최근 1만8천㎞까지 확대됐고, 특약의 최대할인율도 도입 당시 11.9%에서 최근 41.0%까지 커졌다.

판매채널별 가입률을 보면 온라인 채널에서 특약 가입률이 55.4%로, 설계사·대리점 등 오프라인 채널의 가입률(20.1%)에 견줘 월등히 높았다.

여성의 가입률이 38.5%로 남성(35.5%)보다 다소 높았다.

연령별로 70세 이상이 43.4%로 가장 높았고, 이어 30대(38.4%), 60대(38.3%), 40대(36.3%), 50대(33.2%) 순이었다.

50대는 자녀가 성인이 돼 차량 한대를 부모와 같이 운전함에 따라 주행거리가 일시적으로 증가해 가입률이 낮은 것으로 보험개발원은 풀이했다.

차량이 작을수록 특약 가입률이 높았다. 소형A(배기량 1천㏄ 이하)는 41.4%, 소형B(1천㏄∼1천600㏄)는 40.2%, 중형(1천600㏄∼2천㏄)은 36.0%, 대형(2천㏄ 초과)은 34.2%였다.

지난해 특약 가입자 중 보험료를 돌려받은 이의 비율은 61.2%였다. 10명 중 4명은 특약에 가입했지만 주행거리가 할인요건을 넘어서 보험료 할인을 받지 못했다는 의미다.

보험료를 정산받은 이들의 평균 주행거리는 5천630㎞로 집계됐다. 특약 할인 최대구간이 점차 확대됨에 따라 할인받은 이들의 평균 주행거리도 점차 증가하는 추세다.

성대규 보험개발원장은 "주행거리 연동 특약상품처럼 위험도가 낮은 가입자를 지속적으로 선별해 보험료 부담을 낮춰주는 상품개발이 보험사의 경쟁우위를 결정할 것"이라고 말했다.

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스