4년새 200조 폭증 자영업자 빚…"경기악화·금리상승시 뇌관"

지난해 자영업자 대출 증가속도 가계대출 증가속도 앞질러

(서울=연합뉴스) 이 율 홍정규 기자 = 우리 경제의 뇌관 중 하나로 분류되는 자영업자 대출이 전방위로 급증하면서 정부가 비상이 걸렸다.

박근혜 정부가 출범을 예고했던 2012년 말 당시만 해도 300조 원대였던 자영업자 대출은 지난해 말 520조 원까지 200조 원 넘게 폭증했다.

한국은 유독 자영업자 비중이 20% 이상으로 높은 가운데, 부동산 경기악화나 금리 상승세가 속도를 내면 자영업자 대출은 우리 경제의 시한폭탄이 될 수 있다.

◇ 자영업자 대출 520조 원…4년 새 200조 원↑

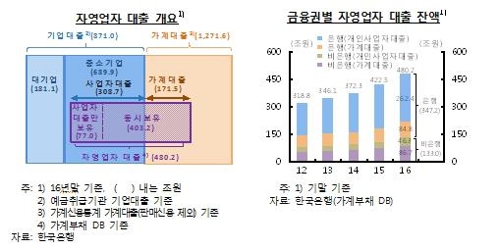

25일 금융감독당국에 따르면 지난해 말 현재 자영업자의 대출 규모는 지난해 말 520조 원으로 2012년 말 318조 원(한국은행 집계기준)에 비해 4년 만에 200조 원 가까이 폭증했다.

자영업자 대출 규모는 2015년 말 460조 원에 비해서는 12% 급증했다. 같은 기간 가계대출 증가속도(11%)를 넘어서 빠르게 늘어나고 있다.

이는 자영업자가 사업자등록증을 내고 빌린 사업자대출, 사업자대출을 받은 적이 있는 자영업자가 받은 가계대출, 사업자대출을 받지 못한 영세 자영업자가 받은 가계대출을 포함한 규모다. 여기에 자영업자의 외화대출, 할부, 리스 등도 포함됐다.

예를 들어 소규모 의원을 운영하는 자영업자가 엔화 대출을 받아서 의료기기를 리스한 것도 포함한 것이다. 신용정보회사인 나이스(NICE)신용평가의 자료를 기반으로 150만 명의 자영업자 차주를 분석한 결과다.

금융감독당국이 집계한 자영업자 대출 규모는 한국은행이 집계한 지난해 말 자영업자 대출 규모 480조2천억 원 보다 40조 원가량 많다. 한국은행은 역시 나이스신용평가의 자료를 활용해 개인사업자 대출을 보유한 차주 100만 명을 자영업자로 식별하고 이들이 보유한 사업자대출과 가계대출을 집계해 자영업자 대출로 추정했다.

한국은행의 집계를 기준으로 하면 자영업자 대출은 지난 2012년 318조8천억 원, 2013년 346조1천억 원, 2014년 372조3천억 원, 2015년 422조5천억 원 등으로 급증했다.

우리나라 전체 취업자 중 자영업자 비중은 2015년 기준 21.4%로 경제협력개발기구(OECD) 평균인 15.4%를 훨씬 뛰어넘는 수준이다.

◇ 금융당국 "금리 상승하고 부동산 경기 악화시 뇌관 우려"

당장 자영업자 대출의 연체율(1개월 이상 원리금 연체)은 지난해 말 현재 0.3%로 그다지 높은 편이 아니지만, 대출 규모가 제2금융권을 중심으로 빠르게 증가하고 있는 점은 문제로 꼽힌다.

게다가 미국의 기준금리 인상에 따라 시중금리 상승속도가 빨라지거나 경기가 악화한다면 자영업자 대출의 건전성이 취약해져 우리 경제의 뇌관이 될 수 있을 것으로 금융감독당국은 보고 있다.

당장 대출금리가 0.01% 포인트만 올라도 자영업자들의 이자 부담은 연간 520억 원가량 증가한다. 지난 15일 미국 중앙은행인 연방준비제도(Fed·연준)의 기준금리 인상과 이주열 한국은행 총재의 기준금리 인상 가능성 제시 이후 시중은행의 대출금리는 0.01∼0.02%포인트 상승했다.

금융감독당국이 나이스신용평가의 자료를 토대로 자영업자 차주 150만 명의 소득과 연령, 신용등급, 업종, 소득 대비 금융부채 비율(LTI) 등을 분석한 결과 자영업자 대출이 가장 크게 쏠린 부동산임대업의 경우 차주가 50∼60대인 경우가 대부분이었다.

이들은 은퇴 후 월세소득을 위해 그동안 모은 목돈에 빚을 얹어 오피스텔이나 상가 등을 임대하고 월세를 받는 임대사업자로, 미래 급여소득이 불투명해 부동산 경기가 꺾이면 어려움에 직면할 수 있다.

앞서 한국은행의 분석에 따르면 자영업자 대출의 업종별 비중은 부동산임대업이 39.3%, 도소매업이 15.7%, 음식숙박업이 9.8%였다.

도소매업이나 음식점업의 경우 받아야 할 대출 규모가 상대적으로 작아 쉽게 진입하지만, 쉽게 망하는 게 문제라고 금융감독당국은 보고 있다. 폐업한 차주의 대출은 부실화 우려가 크다.

지난해 말 기준 업종별 사업 기간이 5년 미만인 업체의 비중은 소매업이 55.9%, 음식점업은 66.8%로 전체 평균(51.0%)을 웃돌았다.

시중금리 상승속도가 빨라지면 이들 업종에서 폐업위험은 더욱 상승한다. 한국은행 경제연구원에 따르면 대출이자율이 0.1%포인트 오르면 도·소매업과 수리 및 기타서비스업은 폐업 위험도가 7∼7.5%, 음식숙박업은 10.6% 증가한다.

yulsid@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

지난해 자영업자 대출 증가속도 가계대출 증가속도 앞질러

(서울=연합뉴스) 이 율 홍정규 기자 = 우리 경제의 뇌관 중 하나로 분류되는 자영업자 대출이 전방위로 급증하면서 정부가 비상이 걸렸다.

박근혜 정부가 출범을 예고했던 2012년 말 당시만 해도 300조 원대였던 자영업자 대출은 지난해 말 520조 원까지 200조 원 넘게 폭증했다.

한국은 유독 자영업자 비중이 20% 이상으로 높은 가운데, 부동산 경기악화나 금리 상승세가 속도를 내면 자영업자 대출은 우리 경제의 시한폭탄이 될 수 있다.

◇ 자영업자 대출 520조 원…4년 새 200조 원↑

25일 금융감독당국에 따르면 지난해 말 현재 자영업자의 대출 규모는 지난해 말 520조 원으로 2012년 말 318조 원(한국은행 집계기준)에 비해 4년 만에 200조 원 가까이 폭증했다.

자영업자 대출 규모는 2015년 말 460조 원에 비해서는 12% 급증했다. 같은 기간 가계대출 증가속도(11%)를 넘어서 빠르게 늘어나고 있다.

이는 자영업자가 사업자등록증을 내고 빌린 사업자대출, 사업자대출을 받은 적이 있는 자영업자가 받은 가계대출, 사업자대출을 받지 못한 영세 자영업자가 받은 가계대출을 포함한 규모다. 여기에 자영업자의 외화대출, 할부, 리스 등도 포함됐다.

예를 들어 소규모 의원을 운영하는 자영업자가 엔화 대출을 받아서 의료기기를 리스한 것도 포함한 것이다. 신용정보회사인 나이스(NICE)신용평가의 자료를 기반으로 150만 명의 자영업자 차주를 분석한 결과다.

금융감독당국이 집계한 자영업자 대출 규모는 한국은행이 집계한 지난해 말 자영업자 대출 규모 480조2천억 원 보다 40조 원가량 많다. 한국은행은 역시 나이스신용평가의 자료를 활용해 개인사업자 대출을 보유한 차주 100만 명을 자영업자로 식별하고 이들이 보유한 사업자대출과 가계대출을 집계해 자영업자 대출로 추정했다.

한국은행의 집계를 기준으로 하면 자영업자 대출은 지난 2012년 318조8천억 원, 2013년 346조1천억 원, 2014년 372조3천억 원, 2015년 422조5천억 원 등으로 급증했다.

우리나라 전체 취업자 중 자영업자 비중은 2015년 기준 21.4%로 경제협력개발기구(OECD) 평균인 15.4%를 훨씬 뛰어넘는 수준이다.

◇ 금융당국 "금리 상승하고 부동산 경기 악화시 뇌관 우려"

당장 자영업자 대출의 연체율(1개월 이상 원리금 연체)은 지난해 말 현재 0.3%로 그다지 높은 편이 아니지만, 대출 규모가 제2금융권을 중심으로 빠르게 증가하고 있는 점은 문제로 꼽힌다.

게다가 미국의 기준금리 인상에 따라 시중금리 상승속도가 빨라지거나 경기가 악화한다면 자영업자 대출의 건전성이 취약해져 우리 경제의 뇌관이 될 수 있을 것으로 금융감독당국은 보고 있다.

당장 대출금리가 0.01% 포인트만 올라도 자영업자들의 이자 부담은 연간 520억 원가량 증가한다. 지난 15일 미국 중앙은행인 연방준비제도(Fed·연준)의 기준금리 인상과 이주열 한국은행 총재의 기준금리 인상 가능성 제시 이후 시중은행의 대출금리는 0.01∼0.02%포인트 상승했다.

금융감독당국이 나이스신용평가의 자료를 토대로 자영업자 차주 150만 명의 소득과 연령, 신용등급, 업종, 소득 대비 금융부채 비율(LTI) 등을 분석한 결과 자영업자 대출이 가장 크게 쏠린 부동산임대업의 경우 차주가 50∼60대인 경우가 대부분이었다.

이들은 은퇴 후 월세소득을 위해 그동안 모은 목돈에 빚을 얹어 오피스텔이나 상가 등을 임대하고 월세를 받는 임대사업자로, 미래 급여소득이 불투명해 부동산 경기가 꺾이면 어려움에 직면할 수 있다.

앞서 한국은행의 분석에 따르면 자영업자 대출의 업종별 비중은 부동산임대업이 39.3%, 도소매업이 15.7%, 음식숙박업이 9.8%였다.

도소매업이나 음식점업의 경우 받아야 할 대출 규모가 상대적으로 작아 쉽게 진입하지만, 쉽게 망하는 게 문제라고 금융감독당국은 보고 있다. 폐업한 차주의 대출은 부실화 우려가 크다.

지난해 말 기준 업종별 사업 기간이 5년 미만인 업체의 비중은 소매업이 55.9%, 음식점업은 66.8%로 전체 평균(51.0%)을 웃돌았다.

시중금리 상승속도가 빨라지면 이들 업종에서 폐업위험은 더욱 상승한다. 한국은행 경제연구원에 따르면 대출이자율이 0.1%포인트 오르면 도·소매업과 수리 및 기타서비스업은 폐업 위험도가 7∼7.5%, 음식숙박업은 10.6% 증가한다.

yulsid@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스