[文정부 세법개정] 연봉 5억5천만원 고위 임원 소득세 400만원↑

소득세 명목 최고세율 42%로 상향조정…1995년 이후 가장 높아

9만3천명 소득세 부담↑…세수 연간 1조1천억원 이상 증대 전망

(세종=연합뉴스) 박대한 기자 = 국내 굴지의 대기업 전무인 A(50)씨는 고등학교 3학년과 1학년에 재학 중인 아들과 딸 두 명의 자녀가 있다.

A씨의 올해 연봉은 5억5천만원이다. 올해부터 과세표준 5억원 초과 구간이 신설돼 40%의 최고세율이 적용되면서 A씨는 부쩍 세부담이 늘어난 듯한 느낌을 받았다.

A씨의 소득세 부담은 내년부터 연간 수백만원 가량 더 늘어날 예정이다.

문재인 정부가 '부자증세' 차원에서 초고소득자에 대한 과세를 강화키로 하고 최고세율을 포함한 소득세 명목세율 인상안을 확정했기 때문이다.

◇ 소득세 최고세율 42%로…1995년 이후 23년만에 가장 높아져

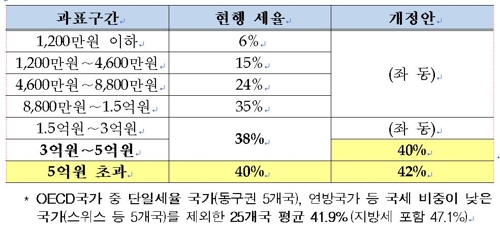

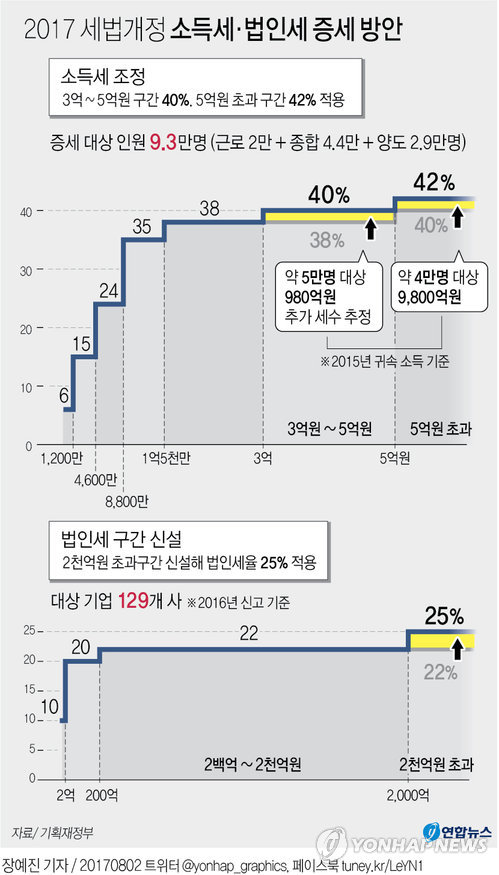

2일 기획재정부가 발표한 '2017년 세법개정안'에 따르면 올해 신설된 소득세 과세표준 5억원 초과 구간에 대한 세율이 현행 40%에서 내년부터 42%로 2%포인트(p) 인상된다.

아울러 정부는 3억∼5억원 초과 구간을 새로 만들어 내년부터 40%의 세율을 적용하기로 했다.

현재는 1억5천만원에서 5억원까지는 38%의 세율로 소득세가 부과된다.

즉 1억5천∼3억원까지는 현행대로 38%의 소득세율이 적용되지만 내년부터 3억∼5억원은 40%로, 5억원 초과는 42%로 2%포인트 상향조정된다.

내년 소득세 최고세율 42%는 1995년(45%) 이후 23년만에 가장 높은 수준이다. 당시에는 과표 6천400만원 초과분에 이같은 최고세율이 적용됐다.

우리나라의 소득세제는 1949년 7월 정부 수립 직후 4∼65%의 16단계 초과누진세율제를 채택했다.

1970년대까지만 해도 70%대까지 매겨지던 소득세 최고세율은 이후 점차 낮아져 1994년 45%까지 내려갔고 다시 2001년까지는 40%가 적용됐다.

2002년에는 소득세 최고세율이 36%로 하향 조정되며 40%대 벽을 깼고, 이후 35%대까지 낮아지기도 했다.

2008년 금융위기 이후 재정건전성에 대한 우려가 커지고 소득세 형평성 문제가 제기되면서 2012년 과표 3억원 초과 구간을 새롭게 설정해 38%로 세율을 올렸다. 기존의 4단계 과표구간은 5단계로 확대됐다.

2014년에는 최고구간을 3억원 초과에서 1억5천만원 초과로 낮춰 지난해까지 유지됐다.

당초 지난해 정부가 마련한 세법개정안에는 소득세율에 별다른 변화가 없었으나 국회 논의 과정에서 여야가 과표 5억원 초과 구간을 신설하고 세율을 40%로 올리면서 16년 만에 40%대로 복귀했다. 과표구간은 6단계로 확대됐다.

문재인 정부는 여기서 한발 더 나아가 최고세율을 42%로 올렸다. 이는 1994년까지 적용된 45% 이후 가장 높은 수준이다.

여기에다 과표 3억∼5억원 구간을 신설해 40%의 세율을 적용키로 하면서 과표구간은 7단계로 늘었다. 8단계 구조였던 1989년 이후 가장 세분화됐다.

올해 40%의 최고세율을 적용하기 전인 지난해 기준 우리나라 소득세 명목 최고세율(38%)은 경제협력개발기구(OECD) 회원국 평균(36.2%)에 비해서는 소폭 높았다.

그러나 오스트리아(55%), 벨기에(50%), 프랑스·독일·호주·영국·일본(45%) 등 선진국 대부분은 우리나라보다 소득세 최고세율이 높은 편이었다.

기재부는 OECD 국가 중 단일세율 국가(동구권 5개국), 연방국가 등 국세 비중이 낮은 국가(스위스 등 5개국)를 제외한 25개국의 소득세 명목 최고세율 평균은 41.9%, 지방세를 포함하면 47.1%로 집계됐다고 밝혔다.

◇ 9만3천명 소득세 부담↑… 세수 1.2조원 이상 늘어날 듯

정부는 이같은 소득세 최고세율 인상으로 2015년 귀속소득 기준 9만3천명 가량의 고소득자는 소득세 부담이 늘어날 것으로 전망했다.

구체적으로 과표 5억원 이상이 4만명, 3억∼5억원은 5만명 정도다.

소득별로는 근로소득자 중 상위 0.1%인 2만명, 종합소득자의 상위 0.8%인 4만4천명, 양도소득자의 상위 2.7%인 2만9천명 정도의 세부담이 늘어날 것으로 보고 있다.

정부 분석에 따르면 세율 2%포인트를 인상할 때 연봉 5억원 이상 소득자들은 추가로 9천800억원의 세금을 더 내야 할 것으로 추정됐다. 3억∼5억원의 연봉을 받는 이들은 980억원을 더 부담해 모두 합하면 추가 세수 효과는 1조1천억원 수준으로 전망됐다.

A씨 사례를 살펴보자. 홑벌이에 20세 이하 자녀 2명을 둔 A씨는 기본공제만 받을 경우 과세표준이 5억원이다.

올해 A씨는 1억7천60만원의 소득세를 내지만 내년에는 1억7천460만원으로 400만원 가량 더 부담해야 한다.

A씨의 부하 직원인 상무 B씨는 4억원에 조금 못미치는 3억9천200만원의 연봉을 받는다.

역시 기본공제를 적용한 B씨의 소득세 과세표준은 3억5천만원으로 소득세 부담은 올해 1억1천360만원에서 내년 1억1천460만원으로 100만원 늘어난다.

연봉이 10억7천300만원에 달하는 A씨의 상사 C 사장의 소득세 부담은 같은 기간 3억7천60만원에서 3억8천460만원으로 1천400만원 증가한다.

고소득 전문직 종사자나 자영업자 등의 세부담 역시 마찬가지로 늘어난다.

연소득이 31억1천400만원에 달하는 전관 변호사 D씨의 경우 소득세 부담액은 올해 11억7천60만원에서 내년 12억2천460만원으로 5천400만원 가량 증가하게 된다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

소득세 명목 최고세율 42%로 상향조정…1995년 이후 가장 높아

9만3천명 소득세 부담↑…세수 연간 1조1천억원 이상 증대 전망

(세종=연합뉴스) 박대한 기자 = 국내 굴지의 대기업 전무인 A(50)씨는 고등학교 3학년과 1학년에 재학 중인 아들과 딸 두 명의 자녀가 있다.

A씨의 올해 연봉은 5억5천만원이다. 올해부터 과세표준 5억원 초과 구간이 신설돼 40%의 최고세율이 적용되면서 A씨는 부쩍 세부담이 늘어난 듯한 느낌을 받았다.

A씨의 소득세 부담은 내년부터 연간 수백만원 가량 더 늘어날 예정이다.

문재인 정부가 '부자증세' 차원에서 초고소득자에 대한 과세를 강화키로 하고 최고세율을 포함한 소득세 명목세율 인상안을 확정했기 때문이다.

◇ 소득세 최고세율 42%로…1995년 이후 23년만에 가장 높아져

2일 기획재정부가 발표한 '2017년 세법개정안'에 따르면 올해 신설된 소득세 과세표준 5억원 초과 구간에 대한 세율이 현행 40%에서 내년부터 42%로 2%포인트(p) 인상된다.

아울러 정부는 3억∼5억원 초과 구간을 새로 만들어 내년부터 40%의 세율을 적용하기로 했다.

현재는 1억5천만원에서 5억원까지는 38%의 세율로 소득세가 부과된다.

즉 1억5천∼3억원까지는 현행대로 38%의 소득세율이 적용되지만 내년부터 3억∼5억원은 40%로, 5억원 초과는 42%로 2%포인트 상향조정된다.

내년 소득세 최고세율 42%는 1995년(45%) 이후 23년만에 가장 높은 수준이다. 당시에는 과표 6천400만원 초과분에 이같은 최고세율이 적용됐다.

우리나라의 소득세제는 1949년 7월 정부 수립 직후 4∼65%의 16단계 초과누진세율제를 채택했다.

1970년대까지만 해도 70%대까지 매겨지던 소득세 최고세율은 이후 점차 낮아져 1994년 45%까지 내려갔고 다시 2001년까지는 40%가 적용됐다.

2002년에는 소득세 최고세율이 36%로 하향 조정되며 40%대 벽을 깼고, 이후 35%대까지 낮아지기도 했다.

2008년 금융위기 이후 재정건전성에 대한 우려가 커지고 소득세 형평성 문제가 제기되면서 2012년 과표 3억원 초과 구간을 새롭게 설정해 38%로 세율을 올렸다. 기존의 4단계 과표구간은 5단계로 확대됐다.

2014년에는 최고구간을 3억원 초과에서 1억5천만원 초과로 낮춰 지난해까지 유지됐다.

당초 지난해 정부가 마련한 세법개정안에는 소득세율에 별다른 변화가 없었으나 국회 논의 과정에서 여야가 과표 5억원 초과 구간을 신설하고 세율을 40%로 올리면서 16년 만에 40%대로 복귀했다. 과표구간은 6단계로 확대됐다.

문재인 정부는 여기서 한발 더 나아가 최고세율을 42%로 올렸다. 이는 1994년까지 적용된 45% 이후 가장 높은 수준이다.

여기에다 과표 3억∼5억원 구간을 신설해 40%의 세율을 적용키로 하면서 과표구간은 7단계로 늘었다. 8단계 구조였던 1989년 이후 가장 세분화됐다.

올해 40%의 최고세율을 적용하기 전인 지난해 기준 우리나라 소득세 명목 최고세율(38%)은 경제협력개발기구(OECD) 회원국 평균(36.2%)에 비해서는 소폭 높았다.

그러나 오스트리아(55%), 벨기에(50%), 프랑스·독일·호주·영국·일본(45%) 등 선진국 대부분은 우리나라보다 소득세 최고세율이 높은 편이었다.

기재부는 OECD 국가 중 단일세율 국가(동구권 5개국), 연방국가 등 국세 비중이 낮은 국가(스위스 등 5개국)를 제외한 25개국의 소득세 명목 최고세율 평균은 41.9%, 지방세를 포함하면 47.1%로 집계됐다고 밝혔다.

◇ 9만3천명 소득세 부담↑… 세수 1.2조원 이상 늘어날 듯

정부는 이같은 소득세 최고세율 인상으로 2015년 귀속소득 기준 9만3천명 가량의 고소득자는 소득세 부담이 늘어날 것으로 전망했다.

구체적으로 과표 5억원 이상이 4만명, 3억∼5억원은 5만명 정도다.

소득별로는 근로소득자 중 상위 0.1%인 2만명, 종합소득자의 상위 0.8%인 4만4천명, 양도소득자의 상위 2.7%인 2만9천명 정도의 세부담이 늘어날 것으로 보고 있다.

정부 분석에 따르면 세율 2%포인트를 인상할 때 연봉 5억원 이상 소득자들은 추가로 9천800억원의 세금을 더 내야 할 것으로 추정됐다. 3억∼5억원의 연봉을 받는 이들은 980억원을 더 부담해 모두 합하면 추가 세수 효과는 1조1천억원 수준으로 전망됐다.

A씨 사례를 살펴보자. 홑벌이에 20세 이하 자녀 2명을 둔 A씨는 기본공제만 받을 경우 과세표준이 5억원이다.

올해 A씨는 1억7천60만원의 소득세를 내지만 내년에는 1억7천460만원으로 400만원 가량 더 부담해야 한다.

A씨의 부하 직원인 상무 B씨는 4억원에 조금 못미치는 3억9천200만원의 연봉을 받는다.

역시 기본공제를 적용한 B씨의 소득세 과세표준은 3억5천만원으로 소득세 부담은 올해 1억1천360만원에서 내년 1억1천460만원으로 100만원 늘어난다.

연봉이 10억7천300만원에 달하는 A씨의 상사 C 사장의 소득세 부담은 같은 기간 3억7천60만원에서 3억8천460만원으로 1천400만원 증가한다.

고소득 전문직 종사자나 자영업자 등의 세부담 역시 마찬가지로 늘어난다.

연소득이 31억1천400만원에 달하는 전관 변호사 D씨의 경우 소득세 부담액은 올해 11억7천60만원에서 내년 12억2천460만원으로 5천400만원 가량 증가하게 된다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스