[2017 증시] 새 역사 쓴 주식시장…코스피 2,500 돌파

코스닥 10년 만에 800선 '터치'…경기개선·호실적에 '황소장'

(서울=연합뉴스) 경수현 기자 = 오는 28일로 한해를 마감하는 올해 국내 주식시장은 한 마디로 '불마켓'(bull market·황소장)이었다.

코스피는 보기 드문 랠리를 펼치면서 2,500시대를 여는 등 새 역사를 썼고 코스닥은 10년 만에 800선을 '터치'했다.

연초에는 도널드 트럼프 미국 대통령의 당선 이후 불거진 보호무역주의와 포퓰리즘 확산, 선진국 통화긴축 우려 등 대외 환경이 녹록하지 않았다. 대내적으로는 탄핵 정국의 혼란, 조기 대선 등 사회·정치적인 불확실성도 컸다.

그러나 글로벌 경기의 개선과 기업 실적의 호조가 증시를 밀어 올리는 추진력을 제공했다. 반도체 호황을 누린 삼성전자나 SK하이닉스 등 정보기술(IT)주는 사상 최고가를 경신하면서 투자심리를 자극했다. '촛불시민혁명' 이후 진행된 평화적인 정권교체도 시장 불안 심리를 누그러뜨리는 환경이 됐다.

최석원 SK증권 리서치센터장은 "글로벌 경기 개선으로 위험자산이 강세를 보이면서 우리뿐 아니라 주요 증시가 상승장을 나타냈다"고 말했다.

이창목 NH투자증권 리서치본부장은 "올해 국내 증시는 글로벌 경기 회복과 기업 실적 호조로 요약된다"며 "주식에 투자하는 개인들이 별로 늘지 않아 강세장을 향유하지 못한 점은 아쉽다"고 했다.

올해 주식시장에서는 공매도 과열종목 지정제나 기업지배구조 공시제 도입 등 여러 제도 보완책도 마련됐다.

물론 충분하지는 않았다. 앞으로 풀어가야 할 숙제가 오히려 더 많다.

'2부 시장'의 오명이 상징하는 코스닥의 문제, 제약·바이오주를 둘러싼 거품 논란, 기업 실적의 양극화 등도 우려를 낳는 대목이다.

◇ 6년 만에 박스피 탈출해 사상 최고 행진

코스피는 올해 폐장일까지 8거래일을 남긴 이달 15일 2,482.07로 장을 마감했다. 작년 말(2,026.46)과 비교하면 무려 22.48% 올랐다.

1년 전쯤 코스피 시장에서 주식을 고르게 사뒀다면 평균 20%대의 수익률을 올릴 수 있었다는 얘기다.

코스피는 올해 몇 차례 숨 고르기 했지만 멀리서 보면 우상향 곡선이었다.

연초 최순실의 국정농단 사태와 대통령 탄핵 정국에도 완만한 상승세였다.

특히 5월 4일에는 2,241.24로 6년 만에 사상 최고치를 갈아치우면서 오랜 '박스피'(박스권+코스피) 신세에서 벗어났다.

코스피는 2011년 5월 2일 2,228.96으로 고점을 찍고서 이후 6년간 2000∼2,200선에서 갇혀있었다.

일단 박스피를 벗어나자 지수의 상승 속도는 빨라졌다. 연일 사상 최고치를 경신하면서 그야말로 수직 상승했다.

물론 위기가 없었던 것은 아니다.

예컨대 9월에 북한이 6차 핵실험을 벌이고 미국과 강 대 강 대치 양상을 빚으면서 한반도의 지정학적 위험(리스크)이 고조되고 사드 배치를 둘러싼 중국의 보복도 노골화되자 코스피는 한동안 고개를 숙였다.

7월에 이미 2,450선을 넘던 지수는 9월 초순 한때 2,330선 아래로 떨어지기도 했다.

하지만 코스피의 상승 곡선은 10월 추석 연휴를 끝내고 다시 가팔라졌다. 올해 추석 연휴 때는 임시공휴일 지정으로 증시도 10일이나 쉬었는데 10일 연속 휴장은 1983년 이래 처음이었다.

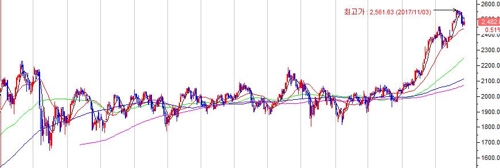

결국, 10월 23일 장중에 2,500선을 잠시 넘더니 같은 달 30일에는 종가로도 2,501.93을 기록하며 지수 2,500선에 안착했다.

11월 2일에는 장중 2천561.63까지 올랐다.

무엇보다 삼성전자를 비롯한 상장사들의 영업이익이 사상 최대를 기록한 영향이 컸다. 올해 1∼3분기 누적 코스피 상장사(비교 대상 525개사 기준)의 영업이익은 120조5천억원으로 작년 동기보다 27.7% 증가한 수준이다.

코스닥은 비교적 뒤늦게 발동이 걸려 10월 이후 본격적인 우상향 흐름을 보였다. 9월에는 650선을 약간 웃도는 수준이던 코스닥은 11월 3일 700선을 뚫었다. 특히 11월 24일에는 장중 803.4까지 올라 2007년 11월 7일(장중 고가 809.29) 이후 10년 만에 800선 고지를 밟았다.

정부가 중소·벤처기업 지원 정책의 하나로 코스닥 활성화에 대한 의지를 보인 데다가 IT에 이어 주도주로 부상한 바이오주가 코스닥에 비교적 몰려있는 영향도 컸다.

◇ 제도 개선에도 풀리지 않는 숙제

올해 3월에는 공매도가 몰린 종목의 공매도를 하루 동안 금지하는 '공매도 과열 종목 지정제'가 도입됐다.

공매도는 주가 하락이 예상되는 종목의 주식을 빌려 매도한 뒤 실제로 가격이 내려가면 싼값에 다시 사들여(숏커버링) 갚는 방식으로 차익을 얻는 투자기법이다. 개인들은 현실적으로 공매도에 참여하기조차 어려워 오랜 불만의 대상이 돼왔다. 특히 일부 세력의 미공개 정보를 이용한 공매도 의혹도 간간이 제기되곤 한다.

하지만 새 제도는 지정요건이 까다로워 실효성 논란이 일자 6개월 뒤 지정 대상을 확대하는 내용의 보완책이 마련됐다.

이른바 코리아 디스카운트의 중요한 요인으로도 지목되는 불투명한 기업 지배구조를 개선하기 위한 노력도 이어졌다.

특히 코스피 상장사를 대상으로 '지배구조 모범 규준'의 핵심 항목 10가지를 준수하는지 자체 평가해 보고서 형태로 공시하도록 한 '기업 지배구조 공시제'가 처음 도입됐다.

그러나 자율 공시 사항인 탓에 코스피 상장사 748개사 중 참여사는 70곳에 그쳤다. 특히 이 가운데 39곳은 금융사지배구조법에 따라 연초에 공시한 보고서를 재공시한 금융사여서 이를 제외하면 실제 참여 상장사는 31곳(4.1%)에 불과했다.

이에 따라 금융위원회는 단계적으로 제도를 의무화하는 방안을 추진하기로 했다.

한국 증시가 한 단계 더 도약하려면 기업 지배구조의 개선이 시급하다는 게 전문가들의 대체적인 진단이다.

사실상 '2부리그'로 취급받는 코스닥의 정체성을 확립하고 시장을 활성화하는 것도 중차대하다. 올해 7월 코스닥 시가총액 2위였던 카카오[035720]가 코스피로 이전한 데 이어 1위 셀트리온[068270]마저 코스피로 옮기기 위한 절차를 밟고 있다.

공식 집계가 시작된 1999년 이후 코스닥에서 코스피로 이전한 기업 수는 이미 46개에 달한다.

최근 코스닥 시장의 강세를 주도한 제약·바이오주의 거품론도 우려스러운 대목이다. 벌써 일부 전문가는 2000년대 초반의 'IT 버블'과 닮았다는 진단을 내놓고 있다.

evan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

코스닥 10년 만에 800선 '터치'…경기개선·호실적에 '황소장'

(서울=연합뉴스) 경수현 기자 = 오는 28일로 한해를 마감하는 올해 국내 주식시장은 한 마디로 '불마켓'(bull market·황소장)이었다.

코스피는 보기 드문 랠리를 펼치면서 2,500시대를 여는 등 새 역사를 썼고 코스닥은 10년 만에 800선을 '터치'했다.

연초에는 도널드 트럼프 미국 대통령의 당선 이후 불거진 보호무역주의와 포퓰리즘 확산, 선진국 통화긴축 우려 등 대외 환경이 녹록하지 않았다. 대내적으로는 탄핵 정국의 혼란, 조기 대선 등 사회·정치적인 불확실성도 컸다.

그러나 글로벌 경기의 개선과 기업 실적의 호조가 증시를 밀어 올리는 추진력을 제공했다. 반도체 호황을 누린 삼성전자나 SK하이닉스 등 정보기술(IT)주는 사상 최고가를 경신하면서 투자심리를 자극했다. '촛불시민혁명' 이후 진행된 평화적인 정권교체도 시장 불안 심리를 누그러뜨리는 환경이 됐다.

최석원 SK증권 리서치센터장은 "글로벌 경기 개선으로 위험자산이 강세를 보이면서 우리뿐 아니라 주요 증시가 상승장을 나타냈다"고 말했다.

이창목 NH투자증권 리서치본부장은 "올해 국내 증시는 글로벌 경기 회복과 기업 실적 호조로 요약된다"며 "주식에 투자하는 개인들이 별로 늘지 않아 강세장을 향유하지 못한 점은 아쉽다"고 했다.

올해 주식시장에서는 공매도 과열종목 지정제나 기업지배구조 공시제 도입 등 여러 제도 보완책도 마련됐다.

물론 충분하지는 않았다. 앞으로 풀어가야 할 숙제가 오히려 더 많다.

'2부 시장'의 오명이 상징하는 코스닥의 문제, 제약·바이오주를 둘러싼 거품 논란, 기업 실적의 양극화 등도 우려를 낳는 대목이다.

◇ 6년 만에 박스피 탈출해 사상 최고 행진

코스피는 올해 폐장일까지 8거래일을 남긴 이달 15일 2,482.07로 장을 마감했다. 작년 말(2,026.46)과 비교하면 무려 22.48% 올랐다.

1년 전쯤 코스피 시장에서 주식을 고르게 사뒀다면 평균 20%대의 수익률을 올릴 수 있었다는 얘기다.

코스피는 올해 몇 차례 숨 고르기 했지만 멀리서 보면 우상향 곡선이었다.

연초 최순실의 국정농단 사태와 대통령 탄핵 정국에도 완만한 상승세였다.

특히 5월 4일에는 2,241.24로 6년 만에 사상 최고치를 갈아치우면서 오랜 '박스피'(박스권+코스피) 신세에서 벗어났다.

코스피는 2011년 5월 2일 2,228.96으로 고점을 찍고서 이후 6년간 2000∼2,200선에서 갇혀있었다.

일단 박스피를 벗어나자 지수의 상승 속도는 빨라졌다. 연일 사상 최고치를 경신하면서 그야말로 수직 상승했다.

물론 위기가 없었던 것은 아니다.

예컨대 9월에 북한이 6차 핵실험을 벌이고 미국과 강 대 강 대치 양상을 빚으면서 한반도의 지정학적 위험(리스크)이 고조되고 사드 배치를 둘러싼 중국의 보복도 노골화되자 코스피는 한동안 고개를 숙였다.

7월에 이미 2,450선을 넘던 지수는 9월 초순 한때 2,330선 아래로 떨어지기도 했다.

하지만 코스피의 상승 곡선은 10월 추석 연휴를 끝내고 다시 가팔라졌다. 올해 추석 연휴 때는 임시공휴일 지정으로 증시도 10일이나 쉬었는데 10일 연속 휴장은 1983년 이래 처음이었다.

결국, 10월 23일 장중에 2,500선을 잠시 넘더니 같은 달 30일에는 종가로도 2,501.93을 기록하며 지수 2,500선에 안착했다.

11월 2일에는 장중 2천561.63까지 올랐다.

무엇보다 삼성전자를 비롯한 상장사들의 영업이익이 사상 최대를 기록한 영향이 컸다. 올해 1∼3분기 누적 코스피 상장사(비교 대상 525개사 기준)의 영업이익은 120조5천억원으로 작년 동기보다 27.7% 증가한 수준이다.

코스닥은 비교적 뒤늦게 발동이 걸려 10월 이후 본격적인 우상향 흐름을 보였다. 9월에는 650선을 약간 웃도는 수준이던 코스닥은 11월 3일 700선을 뚫었다. 특히 11월 24일에는 장중 803.4까지 올라 2007년 11월 7일(장중 고가 809.29) 이후 10년 만에 800선 고지를 밟았다.

정부가 중소·벤처기업 지원 정책의 하나로 코스닥 활성화에 대한 의지를 보인 데다가 IT에 이어 주도주로 부상한 바이오주가 코스닥에 비교적 몰려있는 영향도 컸다.

◇ 제도 개선에도 풀리지 않는 숙제

올해 3월에는 공매도가 몰린 종목의 공매도를 하루 동안 금지하는 '공매도 과열 종목 지정제'가 도입됐다.

공매도는 주가 하락이 예상되는 종목의 주식을 빌려 매도한 뒤 실제로 가격이 내려가면 싼값에 다시 사들여(숏커버링) 갚는 방식으로 차익을 얻는 투자기법이다. 개인들은 현실적으로 공매도에 참여하기조차 어려워 오랜 불만의 대상이 돼왔다. 특히 일부 세력의 미공개 정보를 이용한 공매도 의혹도 간간이 제기되곤 한다.

하지만 새 제도는 지정요건이 까다로워 실효성 논란이 일자 6개월 뒤 지정 대상을 확대하는 내용의 보완책이 마련됐다.

이른바 코리아 디스카운트의 중요한 요인으로도 지목되는 불투명한 기업 지배구조를 개선하기 위한 노력도 이어졌다.

특히 코스피 상장사를 대상으로 '지배구조 모범 규준'의 핵심 항목 10가지를 준수하는지 자체 평가해 보고서 형태로 공시하도록 한 '기업 지배구조 공시제'가 처음 도입됐다.

그러나 자율 공시 사항인 탓에 코스피 상장사 748개사 중 참여사는 70곳에 그쳤다. 특히 이 가운데 39곳은 금융사지배구조법에 따라 연초에 공시한 보고서를 재공시한 금융사여서 이를 제외하면 실제 참여 상장사는 31곳(4.1%)에 불과했다.

이에 따라 금융위원회는 단계적으로 제도를 의무화하는 방안을 추진하기로 했다.

한국 증시가 한 단계 더 도약하려면 기업 지배구조의 개선이 시급하다는 게 전문가들의 대체적인 진단이다.

사실상 '2부리그'로 취급받는 코스닥의 정체성을 확립하고 시장을 활성화하는 것도 중차대하다. 올해 7월 코스닥 시가총액 2위였던 카카오[035720]가 코스피로 이전한 데 이어 1위 셀트리온[068270]마저 코스피로 옮기기 위한 절차를 밟고 있다.

공식 집계가 시작된 1999년 이후 코스닥에서 코스피로 이전한 기업 수는 이미 46개에 달한다.

최근 코스닥 시장의 강세를 주도한 제약·바이오주의 거품론도 우려스러운 대목이다. 벌써 일부 전문가는 2000년대 초반의 'IT 버블'과 닮았다는 진단을 내놓고 있다.

evan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스