서민·영세상공인과 함께 쇠락하는 금융기관 '신협'

(서울=연합뉴스) 박용주 기자 = 서민과 영세상공인 대상의 금융기관인 신용협동조합이 쇠락을 거듭하고 있다.

양극화가 심화하면서 영업기반인 서민들의 경제력이 점차 약화하는 데다 금융권 간 장벽이 허물어지면서 영업기반마저 잠식되는 탓이다.

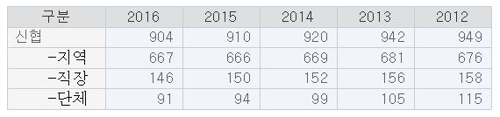

23일 금융감독원의 금융통계시스템에 따르면 신협 조합 수는 2016년 말 기준 904개로 4년 만에 4.7% 감소했다.

신협 조합 수는 2012년 12월 말 기준 949개에서 2013년 말 942개, 2014년 말 920개, 2015년 말 910개를 기록하는 등 한해도 빠짐없이 감소세를 기록해왔다.

지역 단위의 신협은 2016년 말 기준 667개로 4년 전 대비 1.3%, 직장 신협은 146개로 같은 기간 7.6% 감소하는 수준이었지만 직업이나 신앙 등으로 뭉친 단체 신협은 91개로 20.9%나 줄었다.

신협 조합 수의 꾸준한 감소는 대표적인 서민금융기관 중 하나인 신협의 쇠락으로 이해되고 있다.

신협중앙회는 1973년 제정된 신협 조합법에 따라 은행권 대출이 어려운 서민과 중산층, 영세상공인 등 사회적 약자를 상대로 금융 활동을 하는 비영리 법인이다.

[표] 신협 회원조합 수 추이

금융업계는 1997년 외환위기에 따른 대규모 부실 사태의 여파로 신협의 부실화가 시작했다고 보고 있다. 여기에 금융당국이 금융업권에 대한 전반적인 칸막이를 허무는 작업을 진행하면서 시중은행에 우수고객을 빼앗긴다는 분석도 나온다.

정책 당국이 서민금융 시장의 기능 위축 상황에서 신협이나 저축은행 등 서민 금융기관의 기능을 확대하기보다 미소금융 대출이나 햇살론, 바꿔드림론 등 서민대출 시장에 직접 개입한 것이 서민금융 시장 기능의 위축을 불러온 것이란 의견도 많다.

이 같은 상황에 대해 금융행정혁신위원회는 최근 신협을 비롯한 서민금융기관의 기능 회복과 시장 기능 활성화가 근본적인 해법이라고 금융위원회에 권고했다.

정책 서민금융이 서민금융 시장의 오작동에 대한 응급 처방은 될 수 있지만 지나치게 낮은 금리로 서민금융기관과 마찰을 일으키고 서민 계층의 과잉 부채를 유발할 수 있다는 것이다.

혁신위는 이를 위해 자산 건전성 분류와 건전성 비율 산정 방식 등 감독 기준을 신협의 특수성을 감안해 개편하라고 조언했다. 신협중앙회의 감독 기능을 강화하고 부실 우려 조합에 대한 관리도 강화하라고 주문했다.

금감원 관계자는 "부실화된 소규모 신협을 인근 우량 신협이 흡수·합병하는 구조조정이 지속적으로 이뤄지다 보니 신협 기능이 점차 약해지고 있다"면서 "예대율 규제나 자산건전성 분류 기준 개편 등을 통해 신협 정상화를 지속적으로 유도하고 있다"고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 박용주 기자 = 서민과 영세상공인 대상의 금융기관인 신용협동조합이 쇠락을 거듭하고 있다.

양극화가 심화하면서 영업기반인 서민들의 경제력이 점차 약화하는 데다 금융권 간 장벽이 허물어지면서 영업기반마저 잠식되는 탓이다.

23일 금융감독원의 금융통계시스템에 따르면 신협 조합 수는 2016년 말 기준 904개로 4년 만에 4.7% 감소했다.

신협 조합 수는 2012년 12월 말 기준 949개에서 2013년 말 942개, 2014년 말 920개, 2015년 말 910개를 기록하는 등 한해도 빠짐없이 감소세를 기록해왔다.

지역 단위의 신협은 2016년 말 기준 667개로 4년 전 대비 1.3%, 직장 신협은 146개로 같은 기간 7.6% 감소하는 수준이었지만 직업이나 신앙 등으로 뭉친 단체 신협은 91개로 20.9%나 줄었다.

신협 조합 수의 꾸준한 감소는 대표적인 서민금융기관 중 하나인 신협의 쇠락으로 이해되고 있다.

신협중앙회는 1973년 제정된 신협 조합법에 따라 은행권 대출이 어려운 서민과 중산층, 영세상공인 등 사회적 약자를 상대로 금융 활동을 하는 비영리 법인이다.

[표] 신협 회원조합 수 추이

금융업계는 1997년 외환위기에 따른 대규모 부실 사태의 여파로 신협의 부실화가 시작했다고 보고 있다. 여기에 금융당국이 금융업권에 대한 전반적인 칸막이를 허무는 작업을 진행하면서 시중은행에 우수고객을 빼앗긴다는 분석도 나온다.

정책 당국이 서민금융 시장의 기능 위축 상황에서 신협이나 저축은행 등 서민 금융기관의 기능을 확대하기보다 미소금융 대출이나 햇살론, 바꿔드림론 등 서민대출 시장에 직접 개입한 것이 서민금융 시장 기능의 위축을 불러온 것이란 의견도 많다.

이 같은 상황에 대해 금융행정혁신위원회는 최근 신협을 비롯한 서민금융기관의 기능 회복과 시장 기능 활성화가 근본적인 해법이라고 금융위원회에 권고했다.

정책 서민금융이 서민금융 시장의 오작동에 대한 응급 처방은 될 수 있지만 지나치게 낮은 금리로 서민금융기관과 마찰을 일으키고 서민 계층의 과잉 부채를 유발할 수 있다는 것이다.

혁신위는 이를 위해 자산 건전성 분류와 건전성 비율 산정 방식 등 감독 기준을 신협의 특수성을 감안해 개편하라고 조언했다. 신협중앙회의 감독 기능을 강화하고 부실 우려 조합에 대한 관리도 강화하라고 주문했다.

금감원 관계자는 "부실화된 소규모 신협을 인근 우량 신협이 흡수·합병하는 구조조정이 지속적으로 이뤄지다 보니 신협 기능이 점차 약해지고 있다"면서 "예대율 규제나 자산건전성 분류 기준 개편 등을 통해 신협 정상화를 지속적으로 유도하고 있다"고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스