"증시, 다가오는 겨울 대비해라" 경고 잇따라

실적장세에서 역금융장세 전환 가능성 우려

(서울=연합뉴스) 윤선희 기자 = 글로벌 금리 급등과 증시가 불안한 흐름을 보이면서 '유동성 파티가 끝나 곧 자산시장 거품이 꺼지는 것이 아니냐'는 우려가 확산하고 있다.

국내 증시에선 '실적장세'에서 올해 말을 기점으로 '역금융장세'로 넘어갈 수 있다는 경고의 목소리가 고개를 들고 있다.

특히 증시가 경기사이클에 따라 4개 국면을 반복한다는 일본의 투자전략가인 우라가미 구미오(浦上邦雄)의 '주식시장 사계(四季)론'상 역금융장세가 임박했다는 주장이 힘을 얻고 있다.

이 이론에 따르면 봄에 저금리에 따른 풍부한 유동성에 주가가 오르는 금융장세가 펼쳐졌다가 경기 회복기에 실적장세(여름)가 온다.

그러나 경기가 과열 상태로 진입하면 각국 중앙은행이 긴축정책을 단행해 역금융장세인 가을이 오고, 긴축 여파로 경기와 기업 실적이 나빠지면 역실적장세인 겨울로 넘어간다는 것이다.

전문가들은 이 이론에 따라 현재 글로벌 증시는 실적장세에 있지만, 조만간 역금융장세로 들어갈 수 있다고 경고했다.

이상재 유진투자증권 투자전략팀장은 8일 "아직 역금융장세가 왔다고 예단하기 어렵다"고 전제한 뒤 "10년물 미국채 금리가 연 3.00∼3.50% 수준에선 경기 침체를 우려할 단계"라고 분석했다.

그는 그러나 "올해 장기 시장금리의 가파른 상승세가 지속하면 뉴욕증시에서도 경제 성장보다 금리 상승세가 강해져 실적장세에서 추세 하락 국면인 역금융장세로 반전될 수 있다"고 지적했다.

올해 경제 성장과 기대인플레이션의 상승이 병행되면 장기 시장금리의 상승 폭이 커져 증시를 압박할 수 있다는 것이다.

강현철 NH투자증권 이사도 "금융장세는 끝나고 진폭이 잦은 실적장세로 들어갔다"며 "다만 신흥국은 선진국보다 덜 올라 추가 상승 여력이 남아 있다"고 설명했다.

그는 그러나 "올해와 내년이 변곡점"이라며 "상승장이 1∼2년 더 갈 수 있지만, 이르면 올해 말부터 강한 긴축에 대한 두려움을 가져야 한다"고 지적했다.

그러면서 "문제는 각국 중앙은행이 올해부터 돌아오는 채권 만기에 직면한다는 점"이라며 "미국은 전체 만기 채권의 20% 정도가 올해와 내년에 돌아온다"고 분석했다.

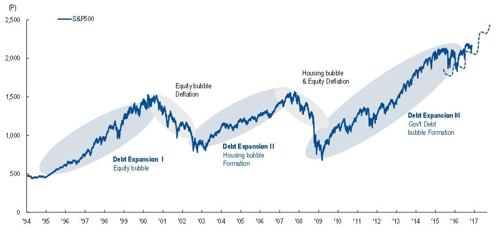

각국 중앙은행은 글로벌 금융위기 사태(2007∼2008) 이후 금리 인하와 양적 완화 정책을 추진해 경기 회복을 이끌었지만, 막대한 빚을 지게 됐다.

전 세계 통화공급량은 87조9천억 달러로 10경에 육박한다. 이는 2016년 기준 전 세계 국내총생산(GDP) 총액을 16% 웃도는 수준이다.

국내에서 유명한 증시 회의론자인 이종우 IBK투자증권 리서치센터장은 이미 '자산가격 거품 붕괴'를 경고했다.

이 센터장은 외환위기 이후 펼쳐진 대세 상승의 종말과 2008년 금융위기 직전 주가 하락을 예언해 '한국의 닥터 둠'(미국 월가의 대표적 비관주의자 마크 파버의 별명)으로 불린다.

이 센터장은 "주가가 9년간 올라 워낙 높은 상태에서 그간 상승 동력이 돼온 낮은 금리와 많은 유동성이 흔들리자 믿을 수 없게 됐다"며 "미래를 대비할 때 잊지 말아야 하는 부분은 주가가 굉장히 높은 수준이라는 점"이라고 지적했다.

그는 "10년 연속 강세장은 1990년대 미국 경제 호황기 때나 가능한 일"이라고 덧붙였다.

indigo@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

실적장세에서 역금융장세 전환 가능성 우려

(서울=연합뉴스) 윤선희 기자 = 글로벌 금리 급등과 증시가 불안한 흐름을 보이면서 '유동성 파티가 끝나 곧 자산시장 거품이 꺼지는 것이 아니냐'는 우려가 확산하고 있다.

국내 증시에선 '실적장세'에서 올해 말을 기점으로 '역금융장세'로 넘어갈 수 있다는 경고의 목소리가 고개를 들고 있다.

특히 증시가 경기사이클에 따라 4개 국면을 반복한다는 일본의 투자전략가인 우라가미 구미오(浦上邦雄)의 '주식시장 사계(四季)론'상 역금융장세가 임박했다는 주장이 힘을 얻고 있다.

이 이론에 따르면 봄에 저금리에 따른 풍부한 유동성에 주가가 오르는 금융장세가 펼쳐졌다가 경기 회복기에 실적장세(여름)가 온다.

그러나 경기가 과열 상태로 진입하면 각국 중앙은행이 긴축정책을 단행해 역금융장세인 가을이 오고, 긴축 여파로 경기와 기업 실적이 나빠지면 역실적장세인 겨울로 넘어간다는 것이다.

전문가들은 이 이론에 따라 현재 글로벌 증시는 실적장세에 있지만, 조만간 역금융장세로 들어갈 수 있다고 경고했다.

이상재 유진투자증권 투자전략팀장은 8일 "아직 역금융장세가 왔다고 예단하기 어렵다"고 전제한 뒤 "10년물 미국채 금리가 연 3.00∼3.50% 수준에선 경기 침체를 우려할 단계"라고 분석했다.

그는 그러나 "올해 장기 시장금리의 가파른 상승세가 지속하면 뉴욕증시에서도 경제 성장보다 금리 상승세가 강해져 실적장세에서 추세 하락 국면인 역금융장세로 반전될 수 있다"고 지적했다.

올해 경제 성장과 기대인플레이션의 상승이 병행되면 장기 시장금리의 상승 폭이 커져 증시를 압박할 수 있다는 것이다.

강현철 NH투자증권 이사도 "금융장세는 끝나고 진폭이 잦은 실적장세로 들어갔다"며 "다만 신흥국은 선진국보다 덜 올라 추가 상승 여력이 남아 있다"고 설명했다.

그는 그러나 "올해와 내년이 변곡점"이라며 "상승장이 1∼2년 더 갈 수 있지만, 이르면 올해 말부터 강한 긴축에 대한 두려움을 가져야 한다"고 지적했다.

그러면서 "문제는 각국 중앙은행이 올해부터 돌아오는 채권 만기에 직면한다는 점"이라며 "미국은 전체 만기 채권의 20% 정도가 올해와 내년에 돌아온다"고 분석했다.

각국 중앙은행은 글로벌 금융위기 사태(2007∼2008) 이후 금리 인하와 양적 완화 정책을 추진해 경기 회복을 이끌었지만, 막대한 빚을 지게 됐다.

전 세계 통화공급량은 87조9천억 달러로 10경에 육박한다. 이는 2016년 기준 전 세계 국내총생산(GDP) 총액을 16% 웃도는 수준이다.

국내에서 유명한 증시 회의론자인 이종우 IBK투자증권 리서치센터장은 이미 '자산가격 거품 붕괴'를 경고했다.

이 센터장은 외환위기 이후 펼쳐진 대세 상승의 종말과 2008년 금융위기 직전 주가 하락을 예언해 '한국의 닥터 둠'(미국 월가의 대표적 비관주의자 마크 파버의 별명)으로 불린다.

이 센터장은 "주가가 9년간 올라 워낙 높은 상태에서 그간 상승 동력이 돼온 낮은 금리와 많은 유동성이 흔들리자 믿을 수 없게 됐다"며 "미래를 대비할 때 잊지 말아야 하는 부분은 주가가 굉장히 높은 수준이라는 점"이라고 지적했다.

그는 "10년 연속 강세장은 1990년대 미국 경제 호황기 때나 가능한 일"이라고 덧붙였다.

indigo@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스