가계·기업 대출 다 막힌다…신용위험, 금융위기 이후 최고

금리 상승·규제 강화 여파

(서울=연합뉴스) 김수현 기자 = 가계는 물론 대기업, 중소기업을 가리지 않고 은행 대출이 한층 힘들어질 전망이다.

저축은행 등 비은행금융기관도 대출이 깐깐해질 것으로 보인다.

금리상승 등 영향으로 신용위험은 글로벌 금융위기 이후 최고 수준으로 치솟았다.

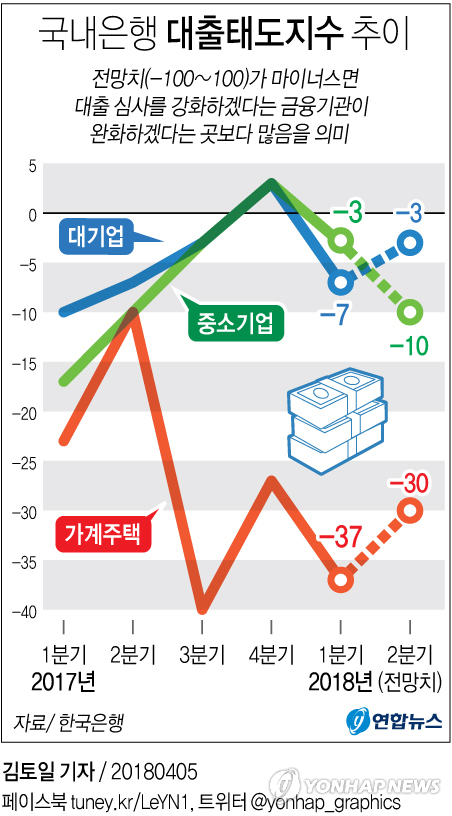

한국은행이 5일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 대출태도지수 전망치는 -14로 조사됐다.

대출행태 서베이는 대출 태도 동향과 전망을 수치로 표현한 조사다.

숫자는 -100부터 100 사이에 분포한다.

전망치가 마이너스면 금리나 만기 연장 조건 등 대출 심사를 강화하겠다는 금융기관이 대출 심사를 완화하겠다고 밝힌 곳보다 많다는 뜻이다.

은행들은 가계, 대기업, 중소기업 등 모든 차주를 대상으로 대출을 강화할 방침이다.

가계 주택담보대출 태도 지수는 -30으로, 가계 일반대출 태도 지수는 -7로 조사됐다.

지난달 말 총체적상환능력비율(DSR) 도입과 예대율 산정 시 가계대출 가중치를 상향 조정하는 예대율 규제 강화 등 '약발' 탓으로 해석된다.

대출 금리가 오르며 차주들 채무 상환 부담이 커질 수 있다는 점도 은행 대출 심사 강화 요인으로 작용하는 모양새다.

대기업 대출태도지수는 -3, 중소기업은 -10으로 나타났다.

GM 사태, 보호무역주의 강화 움직임 등 국내외 경제 불확실성이 증대한 점이 영향을 미친 것으로 보인다.

지난달 도입된 개인사업자대출 여신심사 가이드라인으로 중소기업 대출이 특히 어려워질 전망이다.

중소기업은 대출태도지수가 전월(-3)보다 마이너스 폭이 커졌다.

신용위험지수는 35로 전 분기보다 11포인트 올랐다.

<YNAPHOTO path='GYH2018040500100004400_P2.jpg' id='GYH20180405001000044' title=' ' caption=' ' />

신용위험은 작년 4분기부터 3분기 연속 올라 2009년 1분기(38) 이후 최고치를 찍었다.

가계 신용위험은 23에서 30으로 올랐다.

가계 신용위험은 31을 기록한 2012년 4분기 이후 가장 높았다.

중소기업은 전 분기 23에서 43으로 급등하며 2009년 1분기(47) 이후 최고였다.

대기업은 10에서 17로 상승했다.

대출 금리 상승이 부채 부실 가능성을 키우며 신용위험을 키웠다.

대기업은 보호무역주의 피해 우려가 작용했고 중소기업은 자동차·조선 협력업체 부진, 지방 부동산 경기 위축 가능성도 반영된 것으로 풀이된다.

올해 2분기 대출수요는 6을 기록했다.

대기업은 0으로 전 분기 수준을 유지했지만 중소기업(17)은 대출 수요가 늘어날 것이란 전망이 우세했다.

대내외 불확실성 증가 때문에 중소기업들이 여유 자금을 확보하려 들 것으로 보여서다.

가계 주택담보대출 수요(-10)는 감소할 것으로 전망됐다. 가계 일반대출 수요지수는 3으로 플러스로 나타났다.

주택담보대출 위주 규제 정책으로 일반 신용대출로 수요가 옮겨간 풍선효과가 일부 작용한 것으로 보인다.

비은행 금융기관은 2분기 상호저축은행(-25), 신용카드회사(-13), 상호금융조합(-33), 생명보험회사(-10) 등으로 모든 업권에서 대출 태도가 강화할 전망이다.

이들도 올해들어 전 금융권을 대상으로 한 신 DTI 영향권에 들었다.

신용위험도 저축은행(17), 신용카드회사(25) 등 전체 비은행 업권에서 증가할 것으로 예상했다.

다만 대출수요는 저축은행 -5, 신용카드회사 -6, 상호금융조합 -7, 생명보험회사 -7 등 모두 소폭 감소할 것으로 조사됐다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금리 상승·규제 강화 여파

(서울=연합뉴스) 김수현 기자 = 가계는 물론 대기업, 중소기업을 가리지 않고 은행 대출이 한층 힘들어질 전망이다.

저축은행 등 비은행금융기관도 대출이 깐깐해질 것으로 보인다.

금리상승 등 영향으로 신용위험은 글로벌 금융위기 이후 최고 수준으로 치솟았다.

한국은행이 5일 발표한 '금융기관 대출행태 서베이 결과'를 보면 2분기 국내 은행의 대출태도지수 전망치는 -14로 조사됐다.

대출행태 서베이는 대출 태도 동향과 전망을 수치로 표현한 조사다.

숫자는 -100부터 100 사이에 분포한다.

전망치가 마이너스면 금리나 만기 연장 조건 등 대출 심사를 강화하겠다는 금융기관이 대출 심사를 완화하겠다고 밝힌 곳보다 많다는 뜻이다.

은행들은 가계, 대기업, 중소기업 등 모든 차주를 대상으로 대출을 강화할 방침이다.

가계 주택담보대출 태도 지수는 -30으로, 가계 일반대출 태도 지수는 -7로 조사됐다.

지난달 말 총체적상환능력비율(DSR) 도입과 예대율 산정 시 가계대출 가중치를 상향 조정하는 예대율 규제 강화 등 '약발' 탓으로 해석된다.

대출 금리가 오르며 차주들 채무 상환 부담이 커질 수 있다는 점도 은행 대출 심사 강화 요인으로 작용하는 모양새다.

대기업 대출태도지수는 -3, 중소기업은 -10으로 나타났다.

GM 사태, 보호무역주의 강화 움직임 등 국내외 경제 불확실성이 증대한 점이 영향을 미친 것으로 보인다.

지난달 도입된 개인사업자대출 여신심사 가이드라인으로 중소기업 대출이 특히 어려워질 전망이다.

중소기업은 대출태도지수가 전월(-3)보다 마이너스 폭이 커졌다.

신용위험지수는 35로 전 분기보다 11포인트 올랐다.

<YNAPHOTO path='GYH2018040500100004400_P2.jpg' id='GYH20180405001000044' title=' ' caption=' ' />

신용위험은 작년 4분기부터 3분기 연속 올라 2009년 1분기(38) 이후 최고치를 찍었다.

가계 신용위험은 23에서 30으로 올랐다.

가계 신용위험은 31을 기록한 2012년 4분기 이후 가장 높았다.

중소기업은 전 분기 23에서 43으로 급등하며 2009년 1분기(47) 이후 최고였다.

대기업은 10에서 17로 상승했다.

대출 금리 상승이 부채 부실 가능성을 키우며 신용위험을 키웠다.

대기업은 보호무역주의 피해 우려가 작용했고 중소기업은 자동차·조선 협력업체 부진, 지방 부동산 경기 위축 가능성도 반영된 것으로 풀이된다.

올해 2분기 대출수요는 6을 기록했다.

대기업은 0으로 전 분기 수준을 유지했지만 중소기업(17)은 대출 수요가 늘어날 것이란 전망이 우세했다.

대내외 불확실성 증가 때문에 중소기업들이 여유 자금을 확보하려 들 것으로 보여서다.

가계 주택담보대출 수요(-10)는 감소할 것으로 전망됐다. 가계 일반대출 수요지수는 3으로 플러스로 나타났다.

주택담보대출 위주 규제 정책으로 일반 신용대출로 수요가 옮겨간 풍선효과가 일부 작용한 것으로 보인다.

비은행 금융기관은 2분기 상호저축은행(-25), 신용카드회사(-13), 상호금융조합(-33), 생명보험회사(-10) 등으로 모든 업권에서 대출 태도가 강화할 전망이다.

이들도 올해들어 전 금융권을 대상으로 한 신 DTI 영향권에 들었다.

신용위험도 저축은행(17), 신용카드회사(25) 등 전체 비은행 업권에서 증가할 것으로 예상했다.

다만 대출수요는 저축은행 -5, 신용카드회사 -6, 상호금융조합 -7, 생명보험회사 -7 등 모두 소폭 감소할 것으로 조사됐다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스