가계대출 급증 4년 후에 채무상환 부담 가장 크다

(서울=연합뉴스) 최윤정 기자 = 가계대출 증가세가 정점을 찍은 뒤 약 4년이 지나 채무상환 부담이 최고조에 달한다는 분석이 나왔다.

신규 가계대출은 자동적으로 채무상환 부담 증가로 이어지고, 이는 중기적으로 경기에 부정적 영향을 미치는 것으로 나타났다.

국제결제은행(BIS) 이코노미스트 마티아스 드레만과 미 존스홉킨스대 안톤 코리넥 교수 등은 전미경제연구소(NBER)에 게재한 '흐름을 따라가다: 신규 대출, 채무 상환부담 그리고 신용호황 이전' 보고서에서 이와 같이 분석했다.

보고서는 1980년부터 2015년까지 미국, 호주, 일본 등 16개국 가계부채 패널 데이터를 연구한 결과를 담았다.

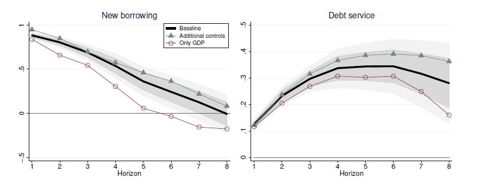

보고서를 보면 가계 신규대출 정점과 채무상환부담 정점 사이에 평균 4년 시차가 있다.

주택담보대출(모기지) 등은 8년이 지나도 채무상환부담이 상당히 높은 수준에 머물렀다. 대출 계약이 통상 수십년 장기로 이루어지기 때문이다.

가계대출이 늘어나면 처음엔 경기를 활성화하지만 중기적(5∼7년) 오히려 경기를 둔화시키고 위기 위험을 높이는 요인이 된다.

신규 대출은 반드시 채무상환 부담 증가로 이어지기 때문이다.

연구 결과를 토대로 보면 한국의 가계 채무상환 부담은 앞으로 커질 것으로 보인다.

우리나라는 2014년 대출 규제 완화와 기준금리 인하가 맞물리며 가계대출 증가세가 가팔라졌다.

2016년에는 연간 가계신용이 139조원, 11.6% 늘면서 증가 규모나 증가율에서 모두 정점을 이뤘다. 지난해에는 증가율이 8%대로 내려왔다.

우리나라 가계는 이미 채무상환 부담에 짓눌려 있다.

특히 작년 말 기준 150만명에 육박하는 취약차주가 불안하다.

이들 중 21.8%는 순수하게 이자를 갚는 데만 소득의 40% 이상을 쓰고 있다.

21일 한은 경제연구소가 소개한 보고서 핵심내용을 보면 통화정책만으로는 신용순환 경기변동 영향을 충분히 상쇄하기 어려운 것으로 나타났다.

저자들은 "과도한 신용팽창으로 금융안정이 저해되지 않도록 선제 대비할 필요가 있다"고 강조했다.

가계대출은 지난해부터 증가세가 눈에 띄게 둔화하며 증가율이 한 자릿수로 떨어졌지만 여전히 소득에 비해서는 빠른 속도다.

최근엔 규제가 강화된 주택담보대출 대신 신용대출이나 개인사업자 대출 등이 증가하는 '풍선효과'가 나타나고 있다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 최윤정 기자 = 가계대출 증가세가 정점을 찍은 뒤 약 4년이 지나 채무상환 부담이 최고조에 달한다는 분석이 나왔다.

신규 가계대출은 자동적으로 채무상환 부담 증가로 이어지고, 이는 중기적으로 경기에 부정적 영향을 미치는 것으로 나타났다.

국제결제은행(BIS) 이코노미스트 마티아스 드레만과 미 존스홉킨스대 안톤 코리넥 교수 등은 전미경제연구소(NBER)에 게재한 '흐름을 따라가다: 신규 대출, 채무 상환부담 그리고 신용호황 이전' 보고서에서 이와 같이 분석했다.

보고서는 1980년부터 2015년까지 미국, 호주, 일본 등 16개국 가계부채 패널 데이터를 연구한 결과를 담았다.

보고서를 보면 가계 신규대출 정점과 채무상환부담 정점 사이에 평균 4년 시차가 있다.

주택담보대출(모기지) 등은 8년이 지나도 채무상환부담이 상당히 높은 수준에 머물렀다. 대출 계약이 통상 수십년 장기로 이루어지기 때문이다.

가계대출이 늘어나면 처음엔 경기를 활성화하지만 중기적(5∼7년) 오히려 경기를 둔화시키고 위기 위험을 높이는 요인이 된다.

신규 대출은 반드시 채무상환 부담 증가로 이어지기 때문이다.

연구 결과를 토대로 보면 한국의 가계 채무상환 부담은 앞으로 커질 것으로 보인다.

우리나라는 2014년 대출 규제 완화와 기준금리 인하가 맞물리며 가계대출 증가세가 가팔라졌다.

2016년에는 연간 가계신용이 139조원, 11.6% 늘면서 증가 규모나 증가율에서 모두 정점을 이뤘다. 지난해에는 증가율이 8%대로 내려왔다.

우리나라 가계는 이미 채무상환 부담에 짓눌려 있다.

특히 작년 말 기준 150만명에 육박하는 취약차주가 불안하다.

이들 중 21.8%는 순수하게 이자를 갚는 데만 소득의 40% 이상을 쓰고 있다.

21일 한은 경제연구소가 소개한 보고서 핵심내용을 보면 통화정책만으로는 신용순환 경기변동 영향을 충분히 상쇄하기 어려운 것으로 나타났다.

저자들은 "과도한 신용팽창으로 금융안정이 저해되지 않도록 선제 대비할 필요가 있다"고 강조했다.

가계대출은 지난해부터 증가세가 눈에 띄게 둔화하며 증가율이 한 자릿수로 떨어졌지만 여전히 소득에 비해서는 빠른 속도다.

최근엔 규제가 강화된 주택담보대출 대신 신용대출이나 개인사업자 대출 등이 증가하는 '풍선효과'가 나타나고 있다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스