개인 공매도 접근성 제고…'기울어진 운동장' 바로 잡을까

(서울=연합뉴스) 박상돈 김아람 기자 = 금융당국이 삼성증권[016360]의 배당오류 사태를 계기로 거세게 일어났던 공매도 폐지 요구에 개인 투자자의 공매도 접근성 제고라는 카드를 내놨다.

공매도 시장이 개인보다 기관과 외국인이 유리한 쪽으로 '기울어진 운동장'이라는 지적을 이번 조치가 잠재울 수 있을지는 의문이다. 정보력에 한계가 있는 개인 투자자가 공매도를 적극적으로 활용하기는 쉽지 않을 것이라는 지적도 있다.

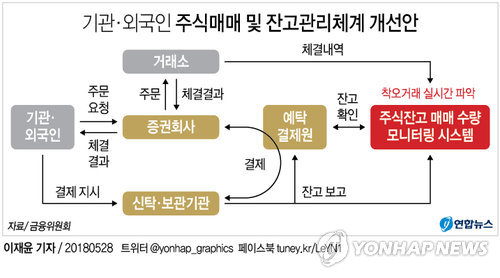

금융위원회와 금융감독원 등은 28일 발표한 '주식 매매제도 개선방안'에서 개인 투자자의 공매도 거래 접근성을 높이기 위해 증권금융을 통한 개인 투자자의 대여 가능 주식 종목과 수량을 확대하기로 했다고 밝혔다.

지난달 말 현재 개인 투자자가 공매도 용도로 대여할 수 있는 종목은 95개 종목, 205만주 수준에 그치고 있다.

이번 조치는 개인의 공매도 거래가 제한돼 있진 않지만 사실상 접근에 어려움이 있는 만큼 리스크 관리가 가능한 범위에서 개인의 공매도 접근성을 높여주겠다는 데에 초점이 맞춰져 있다.

이를 통해 공매도 때문에 개인 투자자가 기관이나 외국인에 비해 주식 투자에서 불리하다는 불만을 잠재우기 위한 것으로 풀이된다.

실제로 향후 개인 투자자의 공매도 접근경로가 넓어지면 개인의 공매도 비중은 증가할 것으로 보인다. 특히 전업투자자나 상당한 수준의 자금을 굴리는 개인 투자자의 공매도 수요 증가가 예상된다.

그러나 신용도와 상환 능력 면에서 기관과 외국인에 비해 열악한 개인 투자자가 '숏 포지션'(공매도)을 공격적으로 활용할 수 있을지는 의문이라는 목소리도 적지 않다.

무엇보다 개인은 기관이나 외국인에 비해 정보력 면에서 한계가 있기 때문이다.

남길남 자본시장연구원 자본시장실장은 "개인 투자자들이 기관처럼 베팅하는 포지션을 자유롭게 하기는 어려운 점이 있을 것"이라며 "주식대여 대상 종목을 늘리면 (공매도가) 증가는 하겠지만 얼마나 증가할지는 예단할 수 없다"고 말했다.

작년 6월 개인의 경우 동의받은 종목에 한해 주식대여를 할 수 있도록 규정이 변경된 점도 개인의 공매도 활용을 막는 요소로 꼽혀왔다.

금융위는 이번 조치를 발표하면서 공매도 폐지에 대해서는 반대 입장을 재확인했다.

공매도는 전 세계적으로 인정되는 일반적인 거래 방식이고 공정한 가격 형성과 시장 변동성 완화에 기여하는 순기능이 있다는 이유에서다.

이런 공매도의 순기능을 고려해 차입 공매도를 허용하되, 부작용을 최소화하고자 외국에 비해 엄격한 규제를 운용 중이라는 게 금융위의 설명이다.

전체 주식거래 대비 공매도 거래 비중이 다른 나라에 비해 낮은 점도 공매도 폐지에 반대하는 이유다.

지난해 공매도 거래대금 비중은 코스피가 6.0%, 코스닥이 1.9%였다. 이에 비해 일본 주식시장의 공매도 거래 비중은 38.7%였고 미국은 40.3%에 달했다.

김학수 증권선물위원회 상임위원은 "공매도의 장점은 살리고 개인들이 지적하는 문제점은 가능한 범위에서 수용해서 더욱 시장이 풍부한 유동성을 견지하면서 잘 작동하도록 만들려고 한다"고 말했다.

하지만 개인 투자자들의 공매도 폐지 요구 목소리는 쉽게 가라앉지 않을 것으로 보인다.

공매도로 주가 하락을 유도해 이익을 취하는 시세 조종성 거래에 대한 개인들의 불안감이 해소되기 어렵기 때문이다.

지난달 6일 삼성증권 배당오류 사태로 '유령주식'이 거래되자 주식시장 전반에 대한 불신이 확산된 가운데 청와대 국민청원 게시판에는 공매도 폐지를 촉구하는 청원이 줄을 이어 20만명을 넘기도 했다.

kaka@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 박상돈 김아람 기자 = 금융당국이 삼성증권[016360]의 배당오류 사태를 계기로 거세게 일어났던 공매도 폐지 요구에 개인 투자자의 공매도 접근성 제고라는 카드를 내놨다.

공매도 시장이 개인보다 기관과 외국인이 유리한 쪽으로 '기울어진 운동장'이라는 지적을 이번 조치가 잠재울 수 있을지는 의문이다. 정보력에 한계가 있는 개인 투자자가 공매도를 적극적으로 활용하기는 쉽지 않을 것이라는 지적도 있다.

금융위원회와 금융감독원 등은 28일 발표한 '주식 매매제도 개선방안'에서 개인 투자자의 공매도 거래 접근성을 높이기 위해 증권금융을 통한 개인 투자자의 대여 가능 주식 종목과 수량을 확대하기로 했다고 밝혔다.

지난달 말 현재 개인 투자자가 공매도 용도로 대여할 수 있는 종목은 95개 종목, 205만주 수준에 그치고 있다.

이번 조치는 개인의 공매도 거래가 제한돼 있진 않지만 사실상 접근에 어려움이 있는 만큼 리스크 관리가 가능한 범위에서 개인의 공매도 접근성을 높여주겠다는 데에 초점이 맞춰져 있다.

이를 통해 공매도 때문에 개인 투자자가 기관이나 외국인에 비해 주식 투자에서 불리하다는 불만을 잠재우기 위한 것으로 풀이된다.

실제로 향후 개인 투자자의 공매도 접근경로가 넓어지면 개인의 공매도 비중은 증가할 것으로 보인다. 특히 전업투자자나 상당한 수준의 자금을 굴리는 개인 투자자의 공매도 수요 증가가 예상된다.

그러나 신용도와 상환 능력 면에서 기관과 외국인에 비해 열악한 개인 투자자가 '숏 포지션'(공매도)을 공격적으로 활용할 수 있을지는 의문이라는 목소리도 적지 않다.

무엇보다 개인은 기관이나 외국인에 비해 정보력 면에서 한계가 있기 때문이다.

남길남 자본시장연구원 자본시장실장은 "개인 투자자들이 기관처럼 베팅하는 포지션을 자유롭게 하기는 어려운 점이 있을 것"이라며 "주식대여 대상 종목을 늘리면 (공매도가) 증가는 하겠지만 얼마나 증가할지는 예단할 수 없다"고 말했다.

작년 6월 개인의 경우 동의받은 종목에 한해 주식대여를 할 수 있도록 규정이 변경된 점도 개인의 공매도 활용을 막는 요소로 꼽혀왔다.

금융위는 이번 조치를 발표하면서 공매도 폐지에 대해서는 반대 입장을 재확인했다.

공매도는 전 세계적으로 인정되는 일반적인 거래 방식이고 공정한 가격 형성과 시장 변동성 완화에 기여하는 순기능이 있다는 이유에서다.

이런 공매도의 순기능을 고려해 차입 공매도를 허용하되, 부작용을 최소화하고자 외국에 비해 엄격한 규제를 운용 중이라는 게 금융위의 설명이다.

전체 주식거래 대비 공매도 거래 비중이 다른 나라에 비해 낮은 점도 공매도 폐지에 반대하는 이유다.

지난해 공매도 거래대금 비중은 코스피가 6.0%, 코스닥이 1.9%였다. 이에 비해 일본 주식시장의 공매도 거래 비중은 38.7%였고 미국은 40.3%에 달했다.

김학수 증권선물위원회 상임위원은 "공매도의 장점은 살리고 개인들이 지적하는 문제점은 가능한 범위에서 수용해서 더욱 시장이 풍부한 유동성을 견지하면서 잘 작동하도록 만들려고 한다"고 말했다.

하지만 개인 투자자들의 공매도 폐지 요구 목소리는 쉽게 가라앉지 않을 것으로 보인다.

공매도로 주가 하락을 유도해 이익을 취하는 시세 조종성 거래에 대한 개인들의 불안감이 해소되기 어렵기 때문이다.

지난달 6일 삼성증권 배당오류 사태로 '유령주식'이 거래되자 주식시장 전반에 대한 불신이 확산된 가운데 청와대 국민청원 게시판에는 공매도 폐지를 촉구하는 청원이 줄을 이어 20만명을 넘기도 했다.

kaka@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스