"일본 '액티브 시니어' 소비 활발…한국 고령층은 쓸 돈 부족"

日 가계, 연금·보험소득 늘고 고령층 소비성향 확대

현금·예금 등 금융자산 증가하고 실물자산은 줄어

(서울=연합뉴스) 최윤정 기자 = 일본에선 자산이 많고 활동적인 노인들의 소비성향이 높아졌지만, 한국 고령층은 소득과 현금자산이 작아서 오히려 소비가 위축될 우려가 있는 것으로 지적됐다.

한국은행은 24일 해외경제포커스에 실린 '일본 가계의 경제구조 변화 및 시사점' 보고서에서 이와같이 진단했다.

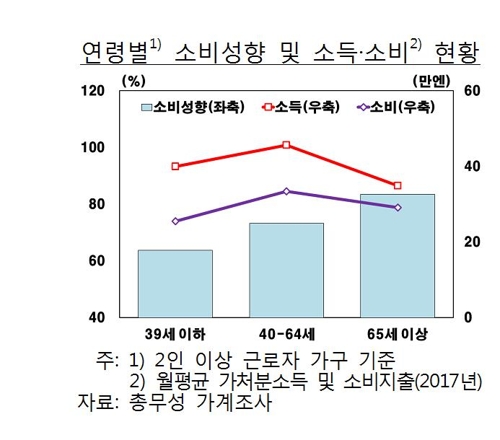

일본은 고령화에도 가계 소비성향은 상승했다. 1994년 76.5%에서 2016년 80.9%로 올라섰다.

특히 적극 활동하는 '액티브 시니어'가 늘어나며 근로자가구 중 고령층 소비성향이 2000년 77.7%에서 2017년 83.5%로 상승했다.

고령층은 가처분소득이 11.9% 감소했지만 소비지출은 5.4% 줄어드는 데 그쳤다. 기본적인 의식주 지출에 더해 기존보다 여가 지출 등이 많아진 영향으로 분석됐다.

반면 미래가 불안한 청년층은 소비성향이 68.9%→63.8%로 떨어졌고 장년층은 73.0%→73.3%로 횡보했다.

청년층은 가처분소득은 3.4% 줄었는데 소비지출은 10.7% 감소했다.

청년들은 버블 붕괴후에 경제활동을 시작했기 때문에 경기 전망이 고령층 보다 비관적인 점이 영향을 줬다. 부모와 사는 미혼자 증가도 소비둔화에 기여했다.

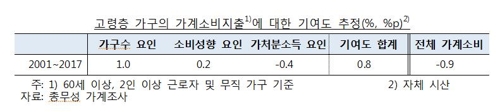

이런 배경에서 전체 소비지출에서 고령층이 차지하는 비중은 2002년 23.2%에서 2017년 39.7%로 뛰었다.

고령층 소비의 기여도는 연 평균 0.8%포인트로, 전체 가계소비 부진을 상당부분 보전했다.

일본은 지난해 65세 이상 고령층 비율이 27.7%에 달한다. 60세 이상이 전체 소비의 40%, 금융자산 보유의 60%를 차지한다.

이와같은 고령화로 가계는 가처분소득보다 연금·보험소득이 크게 늘었다.

2012∼2016년 가계소득이 4.7% 늘어났는데 가처분 소득은 2.5% 증가하는 데 그쳤다. 사회부담금 등 비소비지출이 꾸준히 늘어서다.

가계 현금과 예금 등 금융자산은 꾸준히 늘었다. 은퇴후 생활비 마련, 질병 등 예상못한 지출 보전, 부동산 등 자산가격 급락 우려 등으로 안전성과 유동성 선호가 강화돼서다.

우리나라 고령층은 일본에 비해 소득수준이 낮고 금융자산이 많지 않아서 소비여력이 위축될 가능성이 있다고 한은은 경고했다.

지난해 전체 평균 대비 60세 이상 가구의 가처분 소득 비율이 한국은 64.2%로, 일본(78.4%)보다 낮다.

60세 이상 가구의 총자산 중 금융자산 비중도 한국은 18.8%로 일본의 41.5%(2014년 기준)에 비해 절반도 안된다.

전 연령을 봐도 가계 금융자산 비중이 2016년 기준 한국은 37.2%로 일본(63.2%), 독일(43.1%) 보다 낮다.

한은 관계자는 "고령화 단계가 한국과 비슷했던 약 15∼20년 전에도 일본의 금융자산 비율은 현재 한국보다 높았다"며 "일본은 부동산 버블이 꺼진 이후였다는 점에 차이가 있다"고 설명했다.

다만, 일본도 앞으로 75세 이상인 후기 고령자가 늘어나면서 소비 위축 등이 우려된다고 한은은 지적했다.

일본은 지난 3월 기준 후기 고령자가 1천770만명으로 전기 고령자(65∼74세) 인구를 추월했다.

한은은 또 금융자산 수익률 저하가 계속되며 금융기관 수익성과 건전성 악화로 이어질 우려가 있다고 봤다.

일본에서는 고령화로 가계 경제구조가 변화하며 나타나는 부정적 영향을 완화하기 위해 다양한 대응책이 논의되고 있다고 한은은 소개했다.

고령층 노동시장 참여율 제고와 사회안전망 강화 등 정책적 노력, 금융기관 신규수익원 창출 장려, 여성 근로환경 개선 등 저출산 완화 노력 등이 거론되고 있다고 말했다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

日 가계, 연금·보험소득 늘고 고령층 소비성향 확대

현금·예금 등 금융자산 증가하고 실물자산은 줄어

(서울=연합뉴스) 최윤정 기자 = 일본에선 자산이 많고 활동적인 노인들의 소비성향이 높아졌지만, 한국 고령층은 소득과 현금자산이 작아서 오히려 소비가 위축될 우려가 있는 것으로 지적됐다.

한국은행은 24일 해외경제포커스에 실린 '일본 가계의 경제구조 변화 및 시사점' 보고서에서 이와같이 진단했다.

일본은 고령화에도 가계 소비성향은 상승했다. 1994년 76.5%에서 2016년 80.9%로 올라섰다.

특히 적극 활동하는 '액티브 시니어'가 늘어나며 근로자가구 중 고령층 소비성향이 2000년 77.7%에서 2017년 83.5%로 상승했다.

고령층은 가처분소득이 11.9% 감소했지만 소비지출은 5.4% 줄어드는 데 그쳤다. 기본적인 의식주 지출에 더해 기존보다 여가 지출 등이 많아진 영향으로 분석됐다.

반면 미래가 불안한 청년층은 소비성향이 68.9%→63.8%로 떨어졌고 장년층은 73.0%→73.3%로 횡보했다.

청년층은 가처분소득은 3.4% 줄었는데 소비지출은 10.7% 감소했다.

청년들은 버블 붕괴후에 경제활동을 시작했기 때문에 경기 전망이 고령층 보다 비관적인 점이 영향을 줬다. 부모와 사는 미혼자 증가도 소비둔화에 기여했다.

이런 배경에서 전체 소비지출에서 고령층이 차지하는 비중은 2002년 23.2%에서 2017년 39.7%로 뛰었다.

고령층 소비의 기여도는 연 평균 0.8%포인트로, 전체 가계소비 부진을 상당부분 보전했다.

일본은 지난해 65세 이상 고령층 비율이 27.7%에 달한다. 60세 이상이 전체 소비의 40%, 금융자산 보유의 60%를 차지한다.

이와같은 고령화로 가계는 가처분소득보다 연금·보험소득이 크게 늘었다.

2012∼2016년 가계소득이 4.7% 늘어났는데 가처분 소득은 2.5% 증가하는 데 그쳤다. 사회부담금 등 비소비지출이 꾸준히 늘어서다.

가계 현금과 예금 등 금융자산은 꾸준히 늘었다. 은퇴후 생활비 마련, 질병 등 예상못한 지출 보전, 부동산 등 자산가격 급락 우려 등으로 안전성과 유동성 선호가 강화돼서다.

우리나라 고령층은 일본에 비해 소득수준이 낮고 금융자산이 많지 않아서 소비여력이 위축될 가능성이 있다고 한은은 경고했다.

지난해 전체 평균 대비 60세 이상 가구의 가처분 소득 비율이 한국은 64.2%로, 일본(78.4%)보다 낮다.

60세 이상 가구의 총자산 중 금융자산 비중도 한국은 18.8%로 일본의 41.5%(2014년 기준)에 비해 절반도 안된다.

전 연령을 봐도 가계 금융자산 비중이 2016년 기준 한국은 37.2%로 일본(63.2%), 독일(43.1%) 보다 낮다.

한은 관계자는 "고령화 단계가 한국과 비슷했던 약 15∼20년 전에도 일본의 금융자산 비율은 현재 한국보다 높았다"며 "일본은 부동산 버블이 꺼진 이후였다는 점에 차이가 있다"고 설명했다.

다만, 일본도 앞으로 75세 이상인 후기 고령자가 늘어나면서 소비 위축 등이 우려된다고 한은은 지적했다.

일본은 지난 3월 기준 후기 고령자가 1천770만명으로 전기 고령자(65∼74세) 인구를 추월했다.

한은은 또 금융자산 수익률 저하가 계속되며 금융기관 수익성과 건전성 악화로 이어질 우려가 있다고 봤다.

일본에서는 고령화로 가계 경제구조가 변화하며 나타나는 부정적 영향을 완화하기 위해 다양한 대응책이 논의되고 있다고 한은은 소개했다.

고령층 노동시장 참여율 제고와 사회안전망 강화 등 정책적 노력, 금융기관 신규수익원 창출 장려, 여성 근로환경 개선 등 저출산 완화 노력 등이 거론되고 있다고 말했다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스