주택대출 더 깐깐…"가계 신용위험 '카드사태' 이후 최고"

중기·가계신용대출은 수요도 늘고 은행들도 완화적

(서울=연합뉴스) 최윤정 기자 = 국내 은행에서 가계 주택담보대출을 받기가 더 어려워질 것으로 보인다.

저축은행 등은 전반적으로 대출이 빡빡해진다.

다만, 중소기업과 가계 신용대출은 다소 문턱이 낮아질 것으로 예상된다.

은행들은 가계 신용위험이 2003년 카드사태 이후 가장 높은 수준으로 보는 것으로 조사됐다.

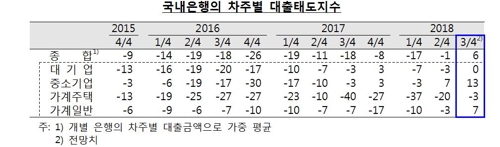

한국은행이 5일 발표한 '금융기관 대출행태 서베이 결과'를 보면 3분기 국내 은행들의 대출태도지수 전망치는 6이다.

2015년 3분기 이래 3년만에 플러스로 나타났지만 한은은 "관망세"라고 해석했다. 전분기와 큰 차이가 없는 수준이라는 것이다.

한은은 199개 금융기관 여신업무 총괄담당 책임자를 대상으로 대출태도, 신용위험, 대출수요를 조사하는 대출행태 서베이를 분기별로 한다.

이번엔 5월 25∼6월 8일에 지난 3개월 동향과 앞으로 3개월 전망을 조사했다.

가중평균해서 산출한 지수는 -100부터 100 사이에 분포한다. 지수가 양(+)이면 전분기에 비해 대출심사 완화 혹은 신용위험 증가라고 응답한 기관 수가 더 많다는 뜻이다.

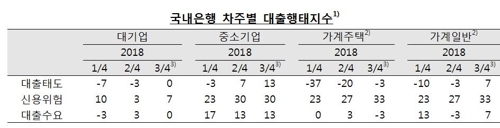

차주별 대출태도지수는 가계주택은 -3이고 대기업은 0, 가계일반 7, 중소기업 13이다.

주택대출은 정부 규제 영향으로 대출심사 강화 기조가 이어지겠지만 그 정도는 전보다 약화할 것으로 풀이됐다. 2분기 실적은 -20이었다.

신용대출 등 가계일반 대출은 소폭 완화될 것으로 예상된다.

중소기업은 법인을 중심으로 심사가 완화될 것으로 조사됐다. 개인사업자 대출 규제는 강화되지만 생산적 금융 지원 정책이 영향을 줄 것으로 분석됐다.

대출 수요도 주택대출은 부동산 시장 불확실성으로 소폭 감소하지만 일반 대출은 전세자금 수요 등으로 소폭 늘어날 것으로 예상됐다.

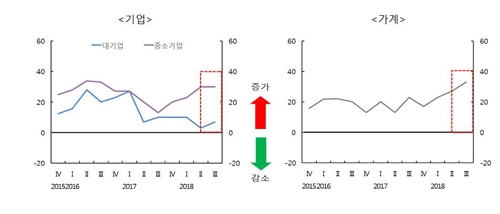

3분기 신용위험은 30으로 2012년 4분기(30) 이래 23분기 만에 가장 높았다.

작년 4분기 이래 4분기 연속 상승했다.

특히 가계가 33으로 2003년 3분기(44) 이래 가장 높았다.

대출금리 상승과 일부 지역 집값 조정 가능성 등이 영향을 줬다.

대기업(7)은 보호무역주의 강화 움직임 등으로 약간 높아질 것으로 예상됐다. 중소기업은 30으로 변동이 없다.

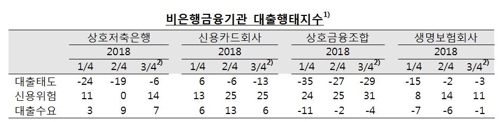

비은행 금융기관은 각종 규제 강화로 인해 전분기보다 대출태도가 강화되고 신용위험도 높아질 것으로 전망됐다.

대출수요는 저축은행과 카드사는 생활자금과 운영자금에서 늘어날 것으로 예상됐다. 상호금융과 생명보험사는 부동산 거래 둔화 등 영향으로 마이너스로 나왔다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

중기·가계신용대출은 수요도 늘고 은행들도 완화적

(서울=연합뉴스) 최윤정 기자 = 국내 은행에서 가계 주택담보대출을 받기가 더 어려워질 것으로 보인다.

저축은행 등은 전반적으로 대출이 빡빡해진다.

다만, 중소기업과 가계 신용대출은 다소 문턱이 낮아질 것으로 예상된다.

은행들은 가계 신용위험이 2003년 카드사태 이후 가장 높은 수준으로 보는 것으로 조사됐다.

한국은행이 5일 발표한 '금융기관 대출행태 서베이 결과'를 보면 3분기 국내 은행들의 대출태도지수 전망치는 6이다.

2015년 3분기 이래 3년만에 플러스로 나타났지만 한은은 "관망세"라고 해석했다. 전분기와 큰 차이가 없는 수준이라는 것이다.

한은은 199개 금융기관 여신업무 총괄담당 책임자를 대상으로 대출태도, 신용위험, 대출수요를 조사하는 대출행태 서베이를 분기별로 한다.

이번엔 5월 25∼6월 8일에 지난 3개월 동향과 앞으로 3개월 전망을 조사했다.

가중평균해서 산출한 지수는 -100부터 100 사이에 분포한다. 지수가 양(+)이면 전분기에 비해 대출심사 완화 혹은 신용위험 증가라고 응답한 기관 수가 더 많다는 뜻이다.

차주별 대출태도지수는 가계주택은 -3이고 대기업은 0, 가계일반 7, 중소기업 13이다.

주택대출은 정부 규제 영향으로 대출심사 강화 기조가 이어지겠지만 그 정도는 전보다 약화할 것으로 풀이됐다. 2분기 실적은 -20이었다.

신용대출 등 가계일반 대출은 소폭 완화될 것으로 예상된다.

중소기업은 법인을 중심으로 심사가 완화될 것으로 조사됐다. 개인사업자 대출 규제는 강화되지만 생산적 금융 지원 정책이 영향을 줄 것으로 분석됐다.

대출 수요도 주택대출은 부동산 시장 불확실성으로 소폭 감소하지만 일반 대출은 전세자금 수요 등으로 소폭 늘어날 것으로 예상됐다.

3분기 신용위험은 30으로 2012년 4분기(30) 이래 23분기 만에 가장 높았다.

작년 4분기 이래 4분기 연속 상승했다.

특히 가계가 33으로 2003년 3분기(44) 이래 가장 높았다.

대출금리 상승과 일부 지역 집값 조정 가능성 등이 영향을 줬다.

대기업(7)은 보호무역주의 강화 움직임 등으로 약간 높아질 것으로 예상됐다. 중소기업은 30으로 변동이 없다.

비은행 금융기관은 각종 규제 강화로 인해 전분기보다 대출태도가 강화되고 신용위험도 높아질 것으로 전망됐다.

대출수요는 저축은행과 카드사는 생활자금과 운영자금에서 늘어날 것으로 예상됐다. 상호금융과 생명보험사는 부동산 거래 둔화 등 영향으로 마이너스로 나왔다.

merciel@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스