고의 분식회계 판단 근거는…"회계기준 자의적 해석"

증선위 "회계처리 변경으로 대규모 평가차익은 잘못"

자본잠식 우려해 비정상적인 대안들 적극 모색 판단

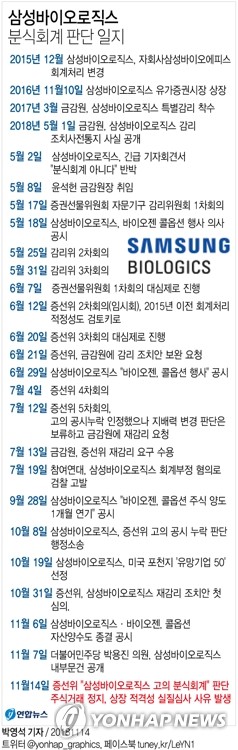

(서울=연합뉴스) 박상돈 기자 = 금융위원회 산하 증권선물위원회가 14일 삼성바이오로직스[207940]의 회계처리 변경을 고의 분식회계로 판단한 이유는 이 회사가 지배력 변경의 정당성을 확보하기 위해 회계처리기준을 자의적으로 해석했다는 것이다.

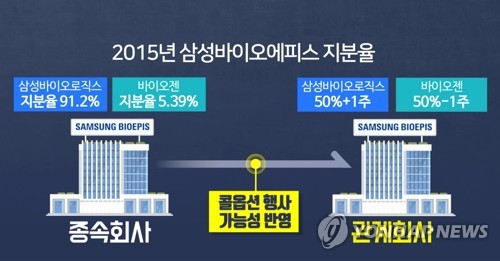

삼성바이오로직스는 2015년 말 자회사인 삼성바이오에피스를 종속회사(단독지배·연결)에서 관계회사(공동지배·지분법)로 회계처리기준을 바꿨다.

삼성바이오로직스는 삼성바이오에피스 합작회사인 미국 바이오젠사의 주식매수청구권(콜옵션) 가능성이 커졌다는 이유를 들었다.

삼성바이오로직스는 2012년 삼성바이오에피스 설립 당시 바이오젠이 삼성바이오에피스 주식 '50%-1'주를 살 수 있는 콜옵션 계약을 맺었다.

그런데 삼성바이오에피스가 바이오시밀러(바이오 복제약) 개발 등으로 기업가치가 올라갔고 이로 인해 바이오젠이 콜옵션을 행사할 가능성이 커졌으며 회계법인의 조언도 있어 지배력 관련 회계처리를 변경했다는 것이다.

그러나 증선위는 삼성바이오로직스가 2015년의 이런 지배력 변경의 정당성을 확보하기 위해 고의로 회계원칙에 맞지 않게 회계처리기준을 변경했다고 봤다.

금감원은 재감리 결과 삼성바이오로직스가 합작계약에 따라 2012년부터 계속 바이오젠과 삼성바이오에피스를 공동지배하고 있었다고 판단했다. 이 때문에 2012~2014년 삼성바이오에피스를 연결해 회계처리한 자체가 위법이라고 지적했다.

증선위는 이런 지적에 대해 공감을 표시했다.

증선위는 "신제품 추가, 판권 매각 등과 관련해 바이오젠이 보유한 동의권 등을 고려할 때 계약상 약정에 의해 지배력을 공유하는 경우에 해당한다"고 봤다.

또 "바이오젠이 가진 콜옵션, 즉 잠재적 의결권이 경제적 실질이 결여되거나 행사에 장애요소가 있다고 보기 어려우므로 지배력 결정 시 고려해야 하는 실질적인 권리에 해당한다"고 판단했다.

즉, 삼성바이오에피스 설립 당시부터 종속회사가 아닌 관계회사였다는 것이다.

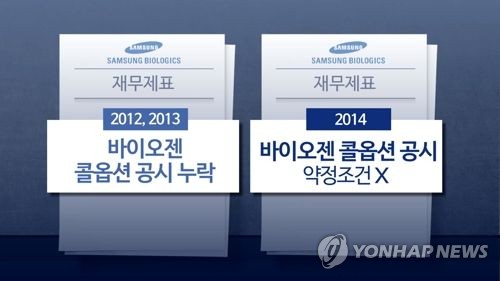

증선위는 다만, 국제회계기준(IFRS)이 2011년에 국내에 최초로 도입되고 지배력 관련 새로운 회계기준서가 2013년에 시행된 점 등을 고려해 2012~2013년의 회계처리기준 위반 동기는 '과실'로 판단했다.

또 2014년의 경우에는 임상시험 등 개발 성과가 가시화된 상황에서 회사가 콜옵션 내용을 처음으로 공시하는 등 콜옵션의 중요성에 대해 인지했던 점을 고려해 위반 동기를 '중과실'로 결정했다.

그러나 2015년의 경우에는 '고의성'을 인정했다.

과거부터 이런 사실을 알고도 갑자기 지배력 변경의 정당성을 확보하기 위해 회계원칙에 맞지 않게 회계처리기준을 자의적으로 해석했다는 게 증선위의 판단이다.

2012~2014년의 올바른 회계처리를 지분법(공동지배)으로 판단한다면 삼성바이오로직스가 2015년에 갑자기 삼성바이오에피스 보유주식을 지분법으로 변경해 회계처리할 이유가 없다고 봤다. 그 과정에서 대규모 평가차익을 인식하는 것은 더욱 잘못이라고 판단했다.

다시 말해, 삼성바이오에피스를 2012년 설립 당시부터 삼성바이오로직스와 바이오젠이 공동지배하는 관계회사로 봤다면 2015년 회계처리기준을 변경할 필요가 없고 그 과정에서 평가차익이 날 이유도 없다는 것이다.

증선위는 또 삼성바이오로직스가 2015년 콜옵션 부채를 인식해야 했다는 사실을 그전에도 인지했다고 진단했다. 그러나 이런 사실을 알고도 과거 재무제표를 의도적으로 수정하지 않은 것으로 봤다

2012~2014년에는 제대로 인식하지 못해 과실이나 중과실이 있더라도 2015년 제대로 인지했다면 재무제표를 고쳐야 했다고 증선위는 설명했다.

증선위는 또 "삼성바이오로직스는 콜옵션의 공정가치 평가가 불가능하다는 논리를 사전에 마련한 상태에서 이에 맞춰 외부평가기관의 평가불능 의견을 유도했고 이를 근거로 과거 재무제표를 의도적으로 수정하지 않았다"고 설명했다.

이어 "삼성바이오로직스는 삼성바이오에피스 투자주식을 취득원가로 인식해 콜옵션 부채만을 공정가치로 인식할 경우 회사의 재무제표상 자본잠식이 될 것을 우려해 이를 해결하기 위해 지배력 변경을 포함한 다소 비정상적인 대안들을 적극적으로 모색한 것으로 드러났다"고 설명했다.

kaka@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

증선위 "회계처리 변경으로 대규모 평가차익은 잘못"

자본잠식 우려해 비정상적인 대안들 적극 모색 판단

(서울=연합뉴스) 박상돈 기자 = 금융위원회 산하 증권선물위원회가 14일 삼성바이오로직스[207940]의 회계처리 변경을 고의 분식회계로 판단한 이유는 이 회사가 지배력 변경의 정당성을 확보하기 위해 회계처리기준을 자의적으로 해석했다는 것이다.

삼성바이오로직스는 2015년 말 자회사인 삼성바이오에피스를 종속회사(단독지배·연결)에서 관계회사(공동지배·지분법)로 회계처리기준을 바꿨다.

삼성바이오로직스는 삼성바이오에피스 합작회사인 미국 바이오젠사의 주식매수청구권(콜옵션) 가능성이 커졌다는 이유를 들었다.

삼성바이오로직스는 2012년 삼성바이오에피스 설립 당시 바이오젠이 삼성바이오에피스 주식 '50%-1'주를 살 수 있는 콜옵션 계약을 맺었다.

그런데 삼성바이오에피스가 바이오시밀러(바이오 복제약) 개발 등으로 기업가치가 올라갔고 이로 인해 바이오젠이 콜옵션을 행사할 가능성이 커졌으며 회계법인의 조언도 있어 지배력 관련 회계처리를 변경했다는 것이다.

그러나 증선위는 삼성바이오로직스가 2015년의 이런 지배력 변경의 정당성을 확보하기 위해 고의로 회계원칙에 맞지 않게 회계처리기준을 변경했다고 봤다.

금감원은 재감리 결과 삼성바이오로직스가 합작계약에 따라 2012년부터 계속 바이오젠과 삼성바이오에피스를 공동지배하고 있었다고 판단했다. 이 때문에 2012~2014년 삼성바이오에피스를 연결해 회계처리한 자체가 위법이라고 지적했다.

증선위는 이런 지적에 대해 공감을 표시했다.

증선위는 "신제품 추가, 판권 매각 등과 관련해 바이오젠이 보유한 동의권 등을 고려할 때 계약상 약정에 의해 지배력을 공유하는 경우에 해당한다"고 봤다.

또 "바이오젠이 가진 콜옵션, 즉 잠재적 의결권이 경제적 실질이 결여되거나 행사에 장애요소가 있다고 보기 어려우므로 지배력 결정 시 고려해야 하는 실질적인 권리에 해당한다"고 판단했다.

즉, 삼성바이오에피스 설립 당시부터 종속회사가 아닌 관계회사였다는 것이다.

증선위는 다만, 국제회계기준(IFRS)이 2011년에 국내에 최초로 도입되고 지배력 관련 새로운 회계기준서가 2013년에 시행된 점 등을 고려해 2012~2013년의 회계처리기준 위반 동기는 '과실'로 판단했다.

또 2014년의 경우에는 임상시험 등 개발 성과가 가시화된 상황에서 회사가 콜옵션 내용을 처음으로 공시하는 등 콜옵션의 중요성에 대해 인지했던 점을 고려해 위반 동기를 '중과실'로 결정했다.

그러나 2015년의 경우에는 '고의성'을 인정했다.

과거부터 이런 사실을 알고도 갑자기 지배력 변경의 정당성을 확보하기 위해 회계원칙에 맞지 않게 회계처리기준을 자의적으로 해석했다는 게 증선위의 판단이다.

2012~2014년의 올바른 회계처리를 지분법(공동지배)으로 판단한다면 삼성바이오로직스가 2015년에 갑자기 삼성바이오에피스 보유주식을 지분법으로 변경해 회계처리할 이유가 없다고 봤다. 그 과정에서 대규모 평가차익을 인식하는 것은 더욱 잘못이라고 판단했다.

다시 말해, 삼성바이오에피스를 2012년 설립 당시부터 삼성바이오로직스와 바이오젠이 공동지배하는 관계회사로 봤다면 2015년 회계처리기준을 변경할 필요가 없고 그 과정에서 평가차익이 날 이유도 없다는 것이다.

증선위는 또 삼성바이오로직스가 2015년 콜옵션 부채를 인식해야 했다는 사실을 그전에도 인지했다고 진단했다. 그러나 이런 사실을 알고도 과거 재무제표를 의도적으로 수정하지 않은 것으로 봤다

2012~2014년에는 제대로 인식하지 못해 과실이나 중과실이 있더라도 2015년 제대로 인지했다면 재무제표를 고쳐야 했다고 증선위는 설명했다.

증선위는 또 "삼성바이오로직스는 콜옵션의 공정가치 평가가 불가능하다는 논리를 사전에 마련한 상태에서 이에 맞춰 외부평가기관의 평가불능 의견을 유도했고 이를 근거로 과거 재무제표를 의도적으로 수정하지 않았다"고 설명했다.

이어 "삼성바이오로직스는 삼성바이오에피스 투자주식을 취득원가로 인식해 콜옵션 부채만을 공정가치로 인식할 경우 회사의 재무제표상 자본잠식이 될 것을 우려해 이를 해결하기 위해 지배력 변경을 포함한 다소 비정상적인 대안들을 적극적으로 모색한 것으로 드러났다"고 설명했다.

kaka@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스