금감원, 금융시스템 위협요인 조기식별시스템 구축

거시감독 스트레스테스트·금융산업 조기경보 모형 구축

(서울=연합뉴스) 박용주 기자 = 금융감독원이 금융시스템상 위협요인을 조기에 식별하고자 거시건전성 감독분석체계(KOMPAS)를 구축했다고 18일 밝혔다.

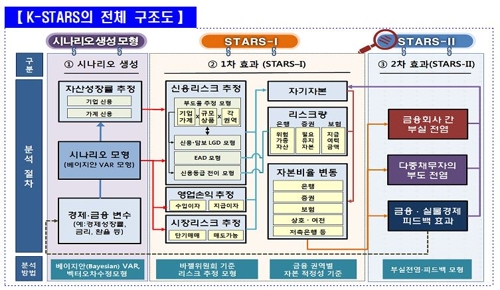

KOMPAS는 앞서 개발한 GDP 성장률 예측 모형(K-SuperCast)에 거시건전성 감독 스트레스 테스트 모형(STARS-II)과 금융산업 조기경보 모형(K-SEEK)을 개발 완료하면서 완성됐다.

STARS-II는 금융 생태계 내 위기 확산 과정과 이에 대한 금융산업의 영향을 모형화 한 모델이다.

▲ 특정 금융회사의 부실이 금융시스템 전반으로 확산되는 효과와 ▲ 2개 이상의 금융권역을 거래하는 다중 채무자로 인해 한 개 권역에서 부도 발생 시 타 권역에 추가 부실을 발생시키는 부도 전염 효과 ▲ 금융회사 부실에 따른 자금중개 기능 저하가 실물경제 침체에 영향을 미치는 피드백 효과 등 2차 효과를 주로 분석한다.

기존 1차 모형은 금융권역별 보유 자본이 위기의 충격 흡수에 충분한지를 평가하는 데 그쳤었다.

K-SEEK은 전통적인 계량 경제 분석 모형에 최신의 머신러닝 기법을 접목한 금융산업 조기경보 모형이다.

기존에 개발 완료된 K-SuperCast는 빅데이터 기법을 통해 수집한 최신의 경제·금융 정보를 활용해 월 단위 국내총생산(GDP) 성장률을 예측하는 모형이다.

금감원 금융감독연구센터 신원 선임국장은 "최근 전 세계적으로 금융시스템의 안정을 해할 수 있는 여러 시장 불안 요인들의 발현 가능성이 커지고 있는 상황"이라면서 "이 시스템을 활용해 위협요인을 조기에 식별, 선제적으로 대응할 것"이라고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

거시감독 스트레스테스트·금융산업 조기경보 모형 구축

(서울=연합뉴스) 박용주 기자 = 금융감독원이 금융시스템상 위협요인을 조기에 식별하고자 거시건전성 감독분석체계(KOMPAS)를 구축했다고 18일 밝혔다.

KOMPAS는 앞서 개발한 GDP 성장률 예측 모형(K-SuperCast)에 거시건전성 감독 스트레스 테스트 모형(STARS-II)과 금융산업 조기경보 모형(K-SEEK)을 개발 완료하면서 완성됐다.

STARS-II는 금융 생태계 내 위기 확산 과정과 이에 대한 금융산업의 영향을 모형화 한 모델이다.

▲ 특정 금융회사의 부실이 금융시스템 전반으로 확산되는 효과와 ▲ 2개 이상의 금융권역을 거래하는 다중 채무자로 인해 한 개 권역에서 부도 발생 시 타 권역에 추가 부실을 발생시키는 부도 전염 효과 ▲ 금융회사 부실에 따른 자금중개 기능 저하가 실물경제 침체에 영향을 미치는 피드백 효과 등 2차 효과를 주로 분석한다.

기존 1차 모형은 금융권역별 보유 자본이 위기의 충격 흡수에 충분한지를 평가하는 데 그쳤었다.

K-SEEK은 전통적인 계량 경제 분석 모형에 최신의 머신러닝 기법을 접목한 금융산업 조기경보 모형이다.

기존에 개발 완료된 K-SuperCast는 빅데이터 기법을 통해 수집한 최신의 경제·금융 정보를 활용해 월 단위 국내총생산(GDP) 성장률을 예측하는 모형이다.

금감원 금융감독연구센터 신원 선임국장은 "최근 전 세계적으로 금융시스템의 안정을 해할 수 있는 여러 시장 불안 요인들의 발현 가능성이 커지고 있는 상황"이라면서 "이 시스템을 활용해 위협요인을 조기에 식별, 선제적으로 대응할 것"이라고 말했다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스