"재작년 조선·음식숙박업, 영업해도 이자도 못 벌었다"

위기때 '취약'…부동산업 부채비율 높고 中企 채무상환능력 개선 더뎌

(서울=연합뉴스) 김수현 기자 = 2017년 조선업과 음식·숙박업은 영업해도 이자도 벌지 못하는 상태였던 것으로 나타났다.

중소기업의 채무 상환능력은 대기업보다 나쁘고 개선 속도도 더뎌 위기가 발생하면 취약해질 가능성이 큰 것으로 파악됐다.

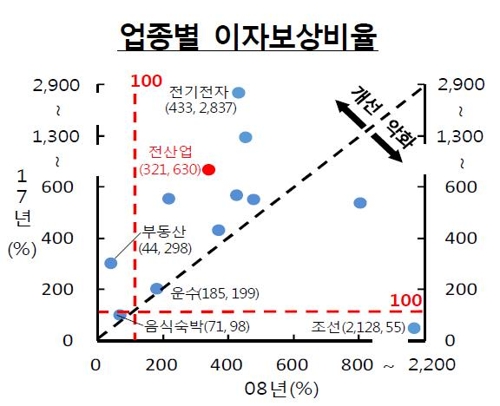

한국은행이 28일 발간한 '금융안정 상황'을 보면 2017년 조선업의 이자보상비율은 55%에 불과했다.

이자보상비율은 영업이익으로 이자와 같은 금융비용을 얼마나 감당할 수 있는지 보여주는 지표다.

이 비율이 100% 미만이면 영업으로도 이자 비용을 벌어들이지 못한다는 의미다.

조선업의 이자보상비율은 2008년 2천128%에 달했으나 업황 부진 때문에 2012년 이후 악화했다.

2017년 음식·숙박업의 이자보상비율도 98%에 그쳤다. 음식·숙박업은 2008년(71%)보다 채무상환능력이 개선했으나 여전히 낮은 수준에 머물렀다.

부동산업종의 이자보상비율은 2017년 298%에 달했으나 전체 산업 평균(630%)에 미치지 못했다.

자동차의 경우 경쟁력 약화로 채무 상환능력이 최근 들어 급격히 악화하는 추세다.

2017년 1∼3분기 874%에 달했던 자동차업의 이자보상비율은 2018년 1∼3분기가 되면서 274%로 뚝 떨어졌다.

유동비율(유동자산/유동부채), 부채비율(총부채/자기자본)도 조선, 음식·숙박, 운수 업종은 취약한 상태인 것으로 평가됐다. 부동산업은 유동비율은 양호하나 부채비율은 268%로 주요 업종 중 가장 높았다.

전체 기업부채 증가 속도는 상대적으로 완만하고 재무건전성은 전반적으로 양호하다고 한은은 평가했다.

기업부채는 2008년부터 지난해 3분기까지 연평균 4.6% 증가했다.

국내총생산(GDP) 대비 기업부채 비율은 101.2%로 2008년 대비 1.6%포인트 상승했다.

경제협력개발기구(OECD) 평균(기업부채 비율 105.9%, 상승 폭 5.6%포인트)을 밑도는 수준이다.

금융기관대출을 보면 2013년 이후 은행보다는 비은행, 대기업보다는 중소기업 위주로 기업대출이 증가했다.

이 때문에 지난해 3분기 전체 기업대출 가운데 비은행 대출 비중은 20.5%, 중소기업대출 비중은 70.7%까지 치솟았다.

업종별로는 부동산업 대출이 큰 폭으로 증가했다.

부동산업 대출은 2013년부터 작년 3분기까지 연평균 9.5조씩 증가해 주요 산업 중 가장 빠른 증가세를 보였다.

기업의 채무 상환능력, 재무구조도 나아지는 모습이라고 한은은 진단했다.

상장기업의 이자보상비율은 2017년 1∼3분기 1천6%에서 지난해 1∼3분기 1천32%로, 유동비율은 2017년 말 129%에서 2018년 3분기 말 137%까지 올랐다.

그러나 중소기업의 이자보상비율은 2017년 292%로 2008년보다 149.2%포인트 상승하는 데 그쳤다. 같은 기간 대기업은 398.6%포인트 상승한 874%로 이자보상비율 수준, 상승 폭 모두 컸다.

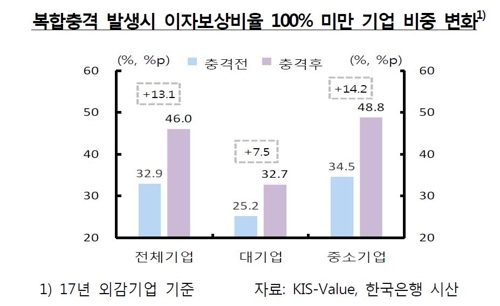

한은은 금리 상승, 영업이익 감소 충격이 발생할 경우 중소기업과 조선, 음식·숙박, 운수, 부동산 등 취약업종 기업의 채무 상환능력은 크게 악화할 수 있다고 진단했다.

글로벌 금융위기 정도의 충격이 발생해 금리가 150bp(1bp=0.01%포인트) 상승하고 영업이익이 30% 감소하는 상황을 가정하면 이자보상비율이 100% 미만인 기업의 비중(2017년 기준)은 대기업이 7.5%포인트 상승하는 데 반해 중소기업은 두 배에 가까운 14.2%포인트 오르는 것으로 추정됐다.

조선업의 경우 이자보상비율 100% 미만인 기업 비중이 56.8%에서 73.2%, 음식·숙박업은 58.3%에서 75.4%, 운수업은 36.0%에서 51.7%, 부동산업은 45.4%에서 59.8%까지 뛰는 것으로 나타났다.

한은 관계자는 "대내외 경영 환경이 악화하는 만큼 취약기업을 면밀히 모니터링해야 할 것"이라며 "금융위기 이후 부동산업 대출이 크게 증가해 향후 부실 우려가 커질 수 있으므로 리스크 관리 노력을 강화하고 중장기적으로는 회생 가능성이 낮은 기업에 대한 구조조정 노력을 지속해야 한다"고 제언했다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

위기때 '취약'…부동산업 부채비율 높고 中企 채무상환능력 개선 더뎌

(서울=연합뉴스) 김수현 기자 = 2017년 조선업과 음식·숙박업은 영업해도 이자도 벌지 못하는 상태였던 것으로 나타났다.

중소기업의 채무 상환능력은 대기업보다 나쁘고 개선 속도도 더뎌 위기가 발생하면 취약해질 가능성이 큰 것으로 파악됐다.

한국은행이 28일 발간한 '금융안정 상황'을 보면 2017년 조선업의 이자보상비율은 55%에 불과했다.

이자보상비율은 영업이익으로 이자와 같은 금융비용을 얼마나 감당할 수 있는지 보여주는 지표다.

이 비율이 100% 미만이면 영업으로도 이자 비용을 벌어들이지 못한다는 의미다.

조선업의 이자보상비율은 2008년 2천128%에 달했으나 업황 부진 때문에 2012년 이후 악화했다.

2017년 음식·숙박업의 이자보상비율도 98%에 그쳤다. 음식·숙박업은 2008년(71%)보다 채무상환능력이 개선했으나 여전히 낮은 수준에 머물렀다.

부동산업종의 이자보상비율은 2017년 298%에 달했으나 전체 산업 평균(630%)에 미치지 못했다.

자동차의 경우 경쟁력 약화로 채무 상환능력이 최근 들어 급격히 악화하는 추세다.

2017년 1∼3분기 874%에 달했던 자동차업의 이자보상비율은 2018년 1∼3분기가 되면서 274%로 뚝 떨어졌다.

유동비율(유동자산/유동부채), 부채비율(총부채/자기자본)도 조선, 음식·숙박, 운수 업종은 취약한 상태인 것으로 평가됐다. 부동산업은 유동비율은 양호하나 부채비율은 268%로 주요 업종 중 가장 높았다.

전체 기업부채 증가 속도는 상대적으로 완만하고 재무건전성은 전반적으로 양호하다고 한은은 평가했다.

기업부채는 2008년부터 지난해 3분기까지 연평균 4.6% 증가했다.

국내총생산(GDP) 대비 기업부채 비율은 101.2%로 2008년 대비 1.6%포인트 상승했다.

경제협력개발기구(OECD) 평균(기업부채 비율 105.9%, 상승 폭 5.6%포인트)을 밑도는 수준이다.

금융기관대출을 보면 2013년 이후 은행보다는 비은행, 대기업보다는 중소기업 위주로 기업대출이 증가했다.

이 때문에 지난해 3분기 전체 기업대출 가운데 비은행 대출 비중은 20.5%, 중소기업대출 비중은 70.7%까지 치솟았다.

업종별로는 부동산업 대출이 큰 폭으로 증가했다.

부동산업 대출은 2013년부터 작년 3분기까지 연평균 9.5조씩 증가해 주요 산업 중 가장 빠른 증가세를 보였다.

기업의 채무 상환능력, 재무구조도 나아지는 모습이라고 한은은 진단했다.

상장기업의 이자보상비율은 2017년 1∼3분기 1천6%에서 지난해 1∼3분기 1천32%로, 유동비율은 2017년 말 129%에서 2018년 3분기 말 137%까지 올랐다.

그러나 중소기업의 이자보상비율은 2017년 292%로 2008년보다 149.2%포인트 상승하는 데 그쳤다. 같은 기간 대기업은 398.6%포인트 상승한 874%로 이자보상비율 수준, 상승 폭 모두 컸다.

한은은 금리 상승, 영업이익 감소 충격이 발생할 경우 중소기업과 조선, 음식·숙박, 운수, 부동산 등 취약업종 기업의 채무 상환능력은 크게 악화할 수 있다고 진단했다.

글로벌 금융위기 정도의 충격이 발생해 금리가 150bp(1bp=0.01%포인트) 상승하고 영업이익이 30% 감소하는 상황을 가정하면 이자보상비율이 100% 미만인 기업의 비중(2017년 기준)은 대기업이 7.5%포인트 상승하는 데 반해 중소기업은 두 배에 가까운 14.2%포인트 오르는 것으로 추정됐다.

조선업의 경우 이자보상비율 100% 미만인 기업 비중이 56.8%에서 73.2%, 음식·숙박업은 58.3%에서 75.4%, 운수업은 36.0%에서 51.7%, 부동산업은 45.4%에서 59.8%까지 뛰는 것으로 나타났다.

한은 관계자는 "대내외 경영 환경이 악화하는 만큼 취약기업을 면밀히 모니터링해야 할 것"이라며 "금융위기 이후 부동산업 대출이 크게 증가해 향후 부실 우려가 커질 수 있으므로 리스크 관리 노력을 강화하고 중장기적으로는 회생 가능성이 낮은 기업에 대한 구조조정 노력을 지속해야 한다"고 제언했다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스