[금융꿀팁] "해외 부동산 취득하면 반드시 신고하세요"

(서울=연합뉴스) 성서호 기자 = 한국에 살거나 사무소가 있는 개인, 법인은 나라 밖에서 부동산을 사들이면 외국환은행이나 한국은행에 신고해야 한다.

부동산을 처분하고 그 돈을 회수했다면 그 사실을 보고해야 한다.

금융감독원은 6일 이런 내용을 포함한 외국환거래 법규상 부동산·금전대차 관련 유의사항을 '금융꿀팁'(실용금융정보)으로 소개했다.

외국환 거래규정을 보면 국내에 주소가 있는 개인이나 주된 사무실이 둔 법인 등 거주자가 해외 부동산을 취득할 때 외국환은행이나 한국은행 신고·수리 절차를 밟아야 한다.

단, 매매 계약 확정 전 외국환은행으로부터 예비 신고 수리를 받고 취득 예정금액의 10% 안에서 대금을 지급할 수는 있다.

이밖에 최초에 해외 부동산 거래 신고·수리를 한 뒤에도 취득보고나 수시보고를 해야 하고, 부동산을 처분할 때는 그 대금을 돌려받고 이를 보고해야 한다.

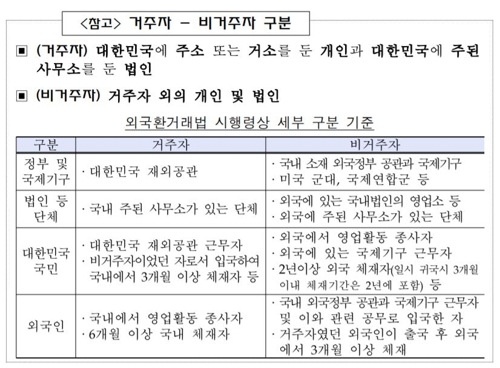

반대로 국내 비거주자가 국내 부동산을 매입할 때도 같은 절차를 거쳐야 한다. 외국에서 들여온 자금으로 취득하면 외국환은행에, 국내 자금인 경우 한국은행에 신고하면 된다.

직접 살 목적으로 임차하거나 비거주자이면서도 우리 국민인 경우에는 신고하지 않아도 된다.

비거주자가 국내 부동산을 처분해 그 대금을 외국에 지급할 때는 관련 서류를 외국환은행에 제출해야 한다.

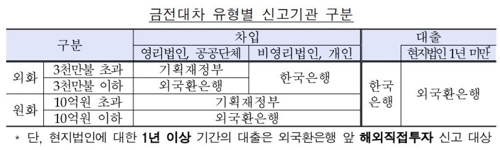

금전대차의 경우 외화인지 원화인지, 차입 주체가 누구인지에 따라 신고 기관이 달라진다.

지방자치단체와 공공기관, 영리법인 등이 비거주자로부터 외화 자금을 빌려오려면 외국환은행에 신고해야 한다. 최근 1년간 누적 차입 금액을 포함해 3천만 달러를 넘기면 지정거래 외국환은행을 통해 기획재정부에 알려야 한다.

외화 차입 주체가 개인이나 비영리법인이면 한국은행에 신고해야 한다.

거주자가 비거주자로부터 원화를 차입할 때는 규정에 따라 지정거래 외국환은행에 알려야 할 의무가 있다. 전체 액수가 10억원(최근 1년간의 누적차입금액 포함)을 넘기면 외국환은행을 경유해 기획재정부에 신고해야 한다.

또 거주자가 비거주자에게 대출하고자 하는 경우에는 한국은행에 신고해야 한다.

다만 해외 직접 투자자가 현지법인에 상환 기간 1년 미만으로 대출할 때의 신고 대상은 외국환은행이다.

부동산과 금전대차 등 외국환거래에 관해 더 자세한 내용은 금융감독원 누리집(http://www.fss.or.kr/fss/kr/info/exchange/exchange_info.jsp)에서 확인할 수 있다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 성서호 기자 = 한국에 살거나 사무소가 있는 개인, 법인은 나라 밖에서 부동산을 사들이면 외국환은행이나 한국은행에 신고해야 한다.

부동산을 처분하고 그 돈을 회수했다면 그 사실을 보고해야 한다.

금융감독원은 6일 이런 내용을 포함한 외국환거래 법규상 부동산·금전대차 관련 유의사항을 '금융꿀팁'(실용금융정보)으로 소개했다.

외국환 거래규정을 보면 국내에 주소가 있는 개인이나 주된 사무실이 둔 법인 등 거주자가 해외 부동산을 취득할 때 외국환은행이나 한국은행 신고·수리 절차를 밟아야 한다.

단, 매매 계약 확정 전 외국환은행으로부터 예비 신고 수리를 받고 취득 예정금액의 10% 안에서 대금을 지급할 수는 있다.

이밖에 최초에 해외 부동산 거래 신고·수리를 한 뒤에도 취득보고나 수시보고를 해야 하고, 부동산을 처분할 때는 그 대금을 돌려받고 이를 보고해야 한다.

반대로 국내 비거주자가 국내 부동산을 매입할 때도 같은 절차를 거쳐야 한다. 외국에서 들여온 자금으로 취득하면 외국환은행에, 국내 자금인 경우 한국은행에 신고하면 된다.

직접 살 목적으로 임차하거나 비거주자이면서도 우리 국민인 경우에는 신고하지 않아도 된다.

비거주자가 국내 부동산을 처분해 그 대금을 외국에 지급할 때는 관련 서류를 외국환은행에 제출해야 한다.

금전대차의 경우 외화인지 원화인지, 차입 주체가 누구인지에 따라 신고 기관이 달라진다.

지방자치단체와 공공기관, 영리법인 등이 비거주자로부터 외화 자금을 빌려오려면 외국환은행에 신고해야 한다. 최근 1년간 누적 차입 금액을 포함해 3천만 달러를 넘기면 지정거래 외국환은행을 통해 기획재정부에 알려야 한다.

외화 차입 주체가 개인이나 비영리법인이면 한국은행에 신고해야 한다.

거주자가 비거주자로부터 원화를 차입할 때는 규정에 따라 지정거래 외국환은행에 알려야 할 의무가 있다. 전체 액수가 10억원(최근 1년간의 누적차입금액 포함)을 넘기면 외국환은행을 경유해 기획재정부에 신고해야 한다.

또 거주자가 비거주자에게 대출하고자 하는 경우에는 한국은행에 신고해야 한다.

다만 해외 직접 투자자가 현지법인에 상환 기간 1년 미만으로 대출할 때의 신고 대상은 외국환은행이다.

부동산과 금전대차 등 외국환거래에 관해 더 자세한 내용은 금융감독원 누리집(http://www.fss.or.kr/fss/kr/info/exchange/exchange_info.jsp)에서 확인할 수 있다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스