1인가구 "은퇴 위해 월123만원 투자·저축 필요"…실제론 70만원

KB금융 '1인가구 보고서'…은퇴 예상 나이, 男 61세·女 58세

(서울=연합뉴스) 김연숙 기자 = 우리나라 1인가구는 평균적으로 은퇴에 대비하기 위해 매달 123만원의 투자와 저축이 필요하다고 생각하면서도 실제 투자·저축액은 약 70만원에 그치는 것으로 조사됐다.

스스로 예상하는 은퇴 시점은 다인가구에 비해 이른 편이었다.

KB금융그룹은 지난 4월 수도권과 광역시에 거주하는 만 25∼59세 1인가구 고객 2천명을 설문한 결과를 바탕으로 이런 내용의 '2019 한국 1인가구 보고서'를 23일 발표했다.

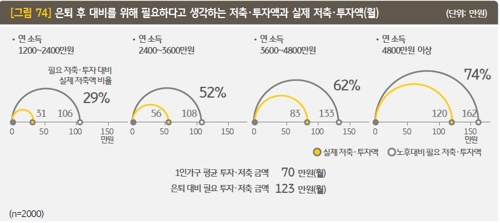

응답자들에게 은퇴 후 대비를 위해 필요하다고 생각하는 월 저축·투자액을 물었더니 소득 구간별로 차이는 있었지만 모두 최소 100만원은 필요하다고 생각하는 것으로 나타났다.

실제 투자·저축액은 소득에 따라 차이가 더 컸다.

연소득 2천400만원 미만인 경우엔 매달 31만원으로 필요액(106만원)의 29%에 불과했다.

연소득 4천800만원 이상인 구간에서는 120만원으로, 필요액(162만원)의 74% 수준이었다. 여전히 부족하긴 하지만 저소득 구간에 비해선 훨씬 여유가 있었다.

평균적으로 1인가구가 은퇴를 대비해 필요하다고 생각한 연 저축·투자액은 123만원이지만 실제 투자하거나 저축한 액수는 월 70만원이었다.

1인가구가 예상하는 은퇴 나이는 평균 61.3세였다. KB금융이 지난해 '골든라이프' 보고서에서 전체가구를 대상으로 조사한 64.9세보다 3.6세 이른 편이다.

남성 1인가구는 61세 이후에 은퇴할 것으로 예상하는 반면, 여성 1인가구는 그 시점을 58세로 내다봤다. 또 여성은 남성과 달리 젊은 연령대일수록 빠른 은퇴를 예상했다.

작년 기준으로 1인가구가 보유한 평균 순자산은 약 1억3천만원으로 전년보다 845만원 늘었다. 자산의 약 40%는 거주용 부동산이었다.

금융자산의 60%는 예·적금으로 갖고 있었고, 펀드·신탁·보험·주식 등 투자자산은 40대에서 그 비중이 가장 높았다.

대출을 가진 1인가구의 평균 대출액은 6천200만원 수준으로, 이들 중 20%가 1억원 이상의 대출을 받았다.

1인가구의 약 87%가 한 개 이상의 보험에 가입했는데, 평균 가입 상품 수는 2.9개에 달했다.

이들은 월평균 123만원을 지출하고 있었다. 소비에서 가장 많은 비중을 차지하는 항목은 주거비용(약 18%)이었다. 이어 음식·숙박, 식료품·비주류음료, 교육 순이었다.

4인가구의 소비가 교육, 식료품·비주류음료, 음식·숙박·교통 순으로 비중이 높은 것과 대조적이다. 4인가구의 주거비용 비중은 6.8%에 그쳤다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

KB금융 '1인가구 보고서'…은퇴 예상 나이, 男 61세·女 58세

(서울=연합뉴스) 김연숙 기자 = 우리나라 1인가구는 평균적으로 은퇴에 대비하기 위해 매달 123만원의 투자와 저축이 필요하다고 생각하면서도 실제 투자·저축액은 약 70만원에 그치는 것으로 조사됐다.

스스로 예상하는 은퇴 시점은 다인가구에 비해 이른 편이었다.

KB금융그룹은 지난 4월 수도권과 광역시에 거주하는 만 25∼59세 1인가구 고객 2천명을 설문한 결과를 바탕으로 이런 내용의 '2019 한국 1인가구 보고서'를 23일 발표했다.

응답자들에게 은퇴 후 대비를 위해 필요하다고 생각하는 월 저축·투자액을 물었더니 소득 구간별로 차이는 있었지만 모두 최소 100만원은 필요하다고 생각하는 것으로 나타났다.

실제 투자·저축액은 소득에 따라 차이가 더 컸다.

연소득 2천400만원 미만인 경우엔 매달 31만원으로 필요액(106만원)의 29%에 불과했다.

연소득 4천800만원 이상인 구간에서는 120만원으로, 필요액(162만원)의 74% 수준이었다. 여전히 부족하긴 하지만 저소득 구간에 비해선 훨씬 여유가 있었다.

평균적으로 1인가구가 은퇴를 대비해 필요하다고 생각한 연 저축·투자액은 123만원이지만 실제 투자하거나 저축한 액수는 월 70만원이었다.

1인가구가 예상하는 은퇴 나이는 평균 61.3세였다. KB금융이 지난해 '골든라이프' 보고서에서 전체가구를 대상으로 조사한 64.9세보다 3.6세 이른 편이다.

남성 1인가구는 61세 이후에 은퇴할 것으로 예상하는 반면, 여성 1인가구는 그 시점을 58세로 내다봤다. 또 여성은 남성과 달리 젊은 연령대일수록 빠른 은퇴를 예상했다.

작년 기준으로 1인가구가 보유한 평균 순자산은 약 1억3천만원으로 전년보다 845만원 늘었다. 자산의 약 40%는 거주용 부동산이었다.

금융자산의 60%는 예·적금으로 갖고 있었고, 펀드·신탁·보험·주식 등 투자자산은 40대에서 그 비중이 가장 높았다.

대출을 가진 1인가구의 평균 대출액은 6천200만원 수준으로, 이들 중 20%가 1억원 이상의 대출을 받았다.

1인가구의 약 87%가 한 개 이상의 보험에 가입했는데, 평균 가입 상품 수는 2.9개에 달했다.

이들은 월평균 123만원을 지출하고 있었다. 소비에서 가장 많은 비중을 차지하는 항목은 주거비용(약 18%)이었다. 이어 음식·숙박, 식료품·비주류음료, 교육 순이었다.

4인가구의 소비가 교육, 식료품·비주류음료, 음식·숙박·교통 순으로 비중이 높은 것과 대조적이다. 4인가구의 주거비용 비중은 6.8%에 그쳤다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스