한투증권 "삼성전자 실적 예상치 웃돌 것…목표주가↑"

(서울=연합뉴스) 임미나 기자 = 한국투자증권은 4일 삼성전자[005930]의 3분기 실적이 시장 예상치(컨센서스)를 웃돌고 내년 영업이익은 크게 증가할 것이라며 목표주가를 종전 5만5천원에서 6만500원으로 높였다.

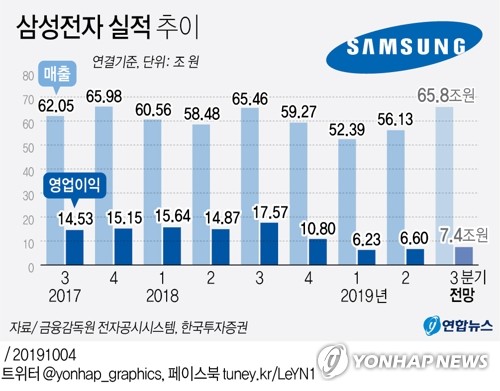

유종우 연구원은 "삼성전자[005930]의 3분기 매출액은 65조8천억원, 영업이익은 7조4천억원으로 당초 예상치를 각각 5%, 9% 상회할 전망"이라며 "우선 반도체 수요가 예상보다 좋아 출하량이 예상을 상회했다"고 분석했다.

유 연구원은 "3분기 메모리 비트 그로스(bit growth·메모리 용량을 1비트 단위로 환산한 메모리 반도체 생산량 증가율)가 예상보다 크게 높아 3분기 말 보유 재고가 더 낮아졌다"며 "3분기 D램 및 낸드 비트 그로스는 각각 28%, 20%로 회사 가이던스를 모두 크게 상회했다"고 설명했다.

그는 "PC는 2분기 말부터 나타나기 시작한 기업PC 수요 회복의 영향이 지속했고 모바일은 스마트폰 업체의 재고 축적과 가격하락 및 5G 모델 출시로 인한 채용량 증가로 수요가 강세를 보이고 있다"며 "이는 4분기에도 지속할 것"이라고 예상했다.

이어 "삼성전자의 올해 연간 D램 비트 그로스는 21%로 회사의 가이던스를 상회할 전망"이라며 "재고 감소가 이뤄지면서 낸드는 이미 정상재고 수준으로 낮아졌고 D램도 내년 상반기에 정상재고 수준에 도달할 것"이라고 진단했다.

또 "3분기 스마트폰 수익성도 좋았다"며 "중저가 신규 모델 판매가 예상대로 진행되면서 수익성 개선이 나타나고 있다"고 덧붙였다.

그러면서 "내년 연간 영업이익은 43조원으로 59% 증가할 것"이라며 "내년 이익추정치를 상향해 목표주가를 10% 상향한다"고 밝혔다.

mina@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 임미나 기자 = 한국투자증권은 4일 삼성전자[005930]의 3분기 실적이 시장 예상치(컨센서스)를 웃돌고 내년 영업이익은 크게 증가할 것이라며 목표주가를 종전 5만5천원에서 6만500원으로 높였다.

유종우 연구원은 "삼성전자[005930]의 3분기 매출액은 65조8천억원, 영업이익은 7조4천억원으로 당초 예상치를 각각 5%, 9% 상회할 전망"이라며 "우선 반도체 수요가 예상보다 좋아 출하량이 예상을 상회했다"고 분석했다.

유 연구원은 "3분기 메모리 비트 그로스(bit growth·메모리 용량을 1비트 단위로 환산한 메모리 반도체 생산량 증가율)가 예상보다 크게 높아 3분기 말 보유 재고가 더 낮아졌다"며 "3분기 D램 및 낸드 비트 그로스는 각각 28%, 20%로 회사 가이던스를 모두 크게 상회했다"고 설명했다.

그는 "PC는 2분기 말부터 나타나기 시작한 기업PC 수요 회복의 영향이 지속했고 모바일은 스마트폰 업체의 재고 축적과 가격하락 및 5G 모델 출시로 인한 채용량 증가로 수요가 강세를 보이고 있다"며 "이는 4분기에도 지속할 것"이라고 예상했다.

이어 "삼성전자의 올해 연간 D램 비트 그로스는 21%로 회사의 가이던스를 상회할 전망"이라며 "재고 감소가 이뤄지면서 낸드는 이미 정상재고 수준으로 낮아졌고 D램도 내년 상반기에 정상재고 수준에 도달할 것"이라고 진단했다.

또 "3분기 스마트폰 수익성도 좋았다"며 "중저가 신규 모델 판매가 예상대로 진행되면서 수익성 개선이 나타나고 있다"고 덧붙였다.

그러면서 "내년 연간 영업이익은 43조원으로 59% 증가할 것"이라며 "내년 이익추정치를 상향해 목표주가를 10% 상향한다"고 밝혔다.

mina@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스