시중은행 정기예금 1%대도 붕괴하나…금주부터 금리인하 주르륵

고정금리 오름세·변동금리 내림세에 어느 금리 선택해야 하나

(서울=연합뉴스) 구정모 기자 = 한국은행의 기준금리 인하 영향으로 이번 주부터 주요 은행이 예금금리 인하에 나서 정기예금의 금리가 1% 초반으로 떨어질 전망이다.

대출의 경우 현재 고정금리가 변동금리보다 낮지만, 고정금리는 오름세, 변동금리는 내림세여서 앞으로 주택담보대출을 받을 때 어떤 선택을 할지 고민이 깊어지게 됐다.

20일 업계에 따르면 주요 은행이 선보인 1년 만기 정기예금 주력 상품의 금리는 기본금리 기준으로 1.5% 수준에서 형성됐다.

NH농협은행의 '왈츠회전예금Ⅱ'가 18일 현재 1.59%이고, KB국민은행의 'KB국민UP 정기예금', 우리은행의 '우리SUPER주거래 정기예금', KEB하나은행의 'N플러스 정기예금'은 각각 1.5%다. 신한은행의 '신한S드림정기예금'은 1.35%다.

한국은행이 지난 16일 금융통화위원회에서 기준금리를 내린 만큼 은행권 정기예금 금리는 조만간 더 떨어진다.

국민은행은 이르면 금주부터 기준금리 인하범위(0.25%포인트) 내에서 금리를 조정할 예정이다.

신한은행과 NH농협은행은 이달 말께 내리는 것으로 검토하고 있다. 농협은행 역시 인하 폭을 기준금리 인하 수준으로 고려하고 있다.

우리·하나은행은 시장 상황을 봐가면서 인하 여부를 결정하겠다는 입장이나 이달 안에 내릴 것으로 예상된다.

한은이 7월 18일 기준금리를 내렸을 때 농협은행(7월 25일), 우리·하나은행(7월 29일), 국민은행(8월 2일) 등 주요 은행이 모두 2주 안팎의 시차를 두고 예금 금리를 내렸다.

인하 폭은 주력 상품 기준으로 국민·신한은행이 0.25%포인트, 우리·하나은행은 0.30%포인트였다.

전례에 비췄을 때 주요 은행의 정기예금 금리가 1.2%대, 많게는 1.1%대까지 내려갈 수 있다. 금리가 낮은 정기예금의 경우 현재도 1% 초반대여서 이번에 금리 조정할 때 0%대 금리가 나올 가능성도 없지 않다.

은행권 정기예금 금리는 올해 들어 꾸준히 하락하고 있으나 국내외 금융시장이 불안한 탓에 정기예금으로 돈을 계속 몰리고 있다.

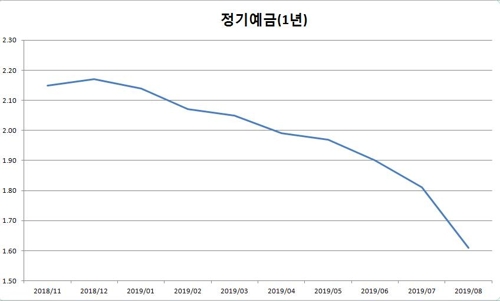

한국은행의 예금은행 가중평균금리 통계를 보면 신규취급액 기준으로 만기 1년의 정기예금 금리는 올해 들어 꾸준히 전월 대비로 하락했다.

올 1월 2.14%로 전월보다 0.03%포인트 내리기 시작해 4월엔 1.99%로 2%대를 밑돌았고 8월 현재 1.61%까지 떨어졌다. 7개월 사이 0.53%포인트나 하락했다.

주요 5대 은행의 정기예금 잔액은 올해 들어 3월을 제외하고는 전월 대비로 증가세를 이어가고 있다.

전년 동월 대비 증가율은 9월에 10.8%로 잠시 주춤했지만 12%대의 높은 수준을 이어 왔다.

하지만 정기예금 금리가 1%대마저 위험한 수준으로까지 내려앉게 되면 투자자들이 정기예금 금리에 만족할지는 미지수다.

김은정 신한PWM분당센터 PB팀장은 "예금금리가 낮아지는 상황에서 예금처럼 안정적인 상품을 원하면 시중은행보다 금리가 높은 저축은행 쪽을 고려해보는 게 좋다"면서 "안정성을 추구하면서 금리가 더 높은 상품을 찾고자 하면 금융채가 괜찮을 것"이라고 조언했다.

주택담보대출을 받아야 하거나 이미 대출을 보유한 차주는 선택의 기로에 놓였다.

주요 은행의 고정(혼합형)형 주택담보대출 금리를 보면 21∼27일 주간에 적용되는 국민은행의 금리가 2.42∼3.92%로 변동금리인 코픽스 연계 대출금리(신규취급액 기준)인 2.79∼4.29%보다 낮다. 다른 주요 은행의 상황도 마찬가지다.

고정금리의 기준이 되는 금융채 5년물 금리가 큰 폭으로 떨어지면서 올해 들어서 고정·변동금리의 역전 현상이 이어지고 있다. 통상 고정금리가 변동금리보다 높게 형성된다.

최근 들어 금융채 5년물 금리가 반등하고 있어 상황이 복잡해졌다. 고정금리 오름세가 이어지고 변동금리가 더 내린다면 변동금리로 대출을 받는 것이 더 유리해질 수 있어서다.

최근 상황은 보면 변동금리는 계속해서 더 떨어질 가능성이 크다.

전문가들의 의견도 갈린다.

조현수 우리은행 양재남금융센터 PB팀장은 "금리가 당분간 떨어질 가능성이 높다고 하면 굳이 고정으로 갈 필요는 없을 거 같다"면서 "변동으로 가는 것도 괜찮다"고 말했다.

김현섭 KB국민은행 도곡스타PB센터 부센터장은 "변동금리가 더 떨어질 수 있지만, 제한적일 수 있어 현재 낮은 혼합형(고정) 금리가 유리해 보인다"고 말했다.

[표] 주요 시중은행의 고정·변동금리 현황(21일 기준)

(단위: %)

┌───────┬─────────────────┬───────────┐

│ │코픽스 연계 금리(신규취급액기준) │고정(혼합형) 금리 │

├───────┼─────────────────┼───────────┤

│KB국민은행│2.79~4.29 │2.42~3.92 │

├───────┼─────────────────┼───────────┤

│신한은행 │3.02~4.28 │2.78~3.79 │

├───────┼─────────────────┼───────────┤

│우리은행 │2.97~3.97 │2.63~3.63 │

├───────┼─────────────────┼───────────┤

│KEB하나은행 │3.3335~4.635 │2.609~3.909 │

└───────┴─────────────────┴───────────┘

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

고정금리 오름세·변동금리 내림세에 어느 금리 선택해야 하나

(서울=연합뉴스) 구정모 기자 = 한국은행의 기준금리 인하 영향으로 이번 주부터 주요 은행이 예금금리 인하에 나서 정기예금의 금리가 1% 초반으로 떨어질 전망이다.

대출의 경우 현재 고정금리가 변동금리보다 낮지만, 고정금리는 오름세, 변동금리는 내림세여서 앞으로 주택담보대출을 받을 때 어떤 선택을 할지 고민이 깊어지게 됐다.

20일 업계에 따르면 주요 은행이 선보인 1년 만기 정기예금 주력 상품의 금리는 기본금리 기준으로 1.5% 수준에서 형성됐다.

NH농협은행의 '왈츠회전예금Ⅱ'가 18일 현재 1.59%이고, KB국민은행의 'KB국민UP 정기예금', 우리은행의 '우리SUPER주거래 정기예금', KEB하나은행의 'N플러스 정기예금'은 각각 1.5%다. 신한은행의 '신한S드림정기예금'은 1.35%다.

한국은행이 지난 16일 금융통화위원회에서 기준금리를 내린 만큼 은행권 정기예금 금리는 조만간 더 떨어진다.

국민은행은 이르면 금주부터 기준금리 인하범위(0.25%포인트) 내에서 금리를 조정할 예정이다.

신한은행과 NH농협은행은 이달 말께 내리는 것으로 검토하고 있다. 농협은행 역시 인하 폭을 기준금리 인하 수준으로 고려하고 있다.

우리·하나은행은 시장 상황을 봐가면서 인하 여부를 결정하겠다는 입장이나 이달 안에 내릴 것으로 예상된다.

한은이 7월 18일 기준금리를 내렸을 때 농협은행(7월 25일), 우리·하나은행(7월 29일), 국민은행(8월 2일) 등 주요 은행이 모두 2주 안팎의 시차를 두고 예금 금리를 내렸다.

인하 폭은 주력 상품 기준으로 국민·신한은행이 0.25%포인트, 우리·하나은행은 0.30%포인트였다.

전례에 비췄을 때 주요 은행의 정기예금 금리가 1.2%대, 많게는 1.1%대까지 내려갈 수 있다. 금리가 낮은 정기예금의 경우 현재도 1% 초반대여서 이번에 금리 조정할 때 0%대 금리가 나올 가능성도 없지 않다.

은행권 정기예금 금리는 올해 들어 꾸준히 하락하고 있으나 국내외 금융시장이 불안한 탓에 정기예금으로 돈을 계속 몰리고 있다.

한국은행의 예금은행 가중평균금리 통계를 보면 신규취급액 기준으로 만기 1년의 정기예금 금리는 올해 들어 꾸준히 전월 대비로 하락했다.

올 1월 2.14%로 전월보다 0.03%포인트 내리기 시작해 4월엔 1.99%로 2%대를 밑돌았고 8월 현재 1.61%까지 떨어졌다. 7개월 사이 0.53%포인트나 하락했다.

주요 5대 은행의 정기예금 잔액은 올해 들어 3월을 제외하고는 전월 대비로 증가세를 이어가고 있다.

전년 동월 대비 증가율은 9월에 10.8%로 잠시 주춤했지만 12%대의 높은 수준을 이어 왔다.

하지만 정기예금 금리가 1%대마저 위험한 수준으로까지 내려앉게 되면 투자자들이 정기예금 금리에 만족할지는 미지수다.

김은정 신한PWM분당센터 PB팀장은 "예금금리가 낮아지는 상황에서 예금처럼 안정적인 상품을 원하면 시중은행보다 금리가 높은 저축은행 쪽을 고려해보는 게 좋다"면서 "안정성을 추구하면서 금리가 더 높은 상품을 찾고자 하면 금융채가 괜찮을 것"이라고 조언했다.

주택담보대출을 받아야 하거나 이미 대출을 보유한 차주는 선택의 기로에 놓였다.

주요 은행의 고정(혼합형)형 주택담보대출 금리를 보면 21∼27일 주간에 적용되는 국민은행의 금리가 2.42∼3.92%로 변동금리인 코픽스 연계 대출금리(신규취급액 기준)인 2.79∼4.29%보다 낮다. 다른 주요 은행의 상황도 마찬가지다.

고정금리의 기준이 되는 금융채 5년물 금리가 큰 폭으로 떨어지면서 올해 들어서 고정·변동금리의 역전 현상이 이어지고 있다. 통상 고정금리가 변동금리보다 높게 형성된다.

최근 들어 금융채 5년물 금리가 반등하고 있어 상황이 복잡해졌다. 고정금리 오름세가 이어지고 변동금리가 더 내린다면 변동금리로 대출을 받는 것이 더 유리해질 수 있어서다.

최근 상황은 보면 변동금리는 계속해서 더 떨어질 가능성이 크다.

전문가들의 의견도 갈린다.

조현수 우리은행 양재남금융센터 PB팀장은 "금리가 당분간 떨어질 가능성이 높다고 하면 굳이 고정으로 갈 필요는 없을 거 같다"면서 "변동으로 가는 것도 괜찮다"고 말했다.

김현섭 KB국민은행 도곡스타PB센터 부센터장은 "변동금리가 더 떨어질 수 있지만, 제한적일 수 있어 현재 낮은 혼합형(고정) 금리가 유리해 보인다"고 말했다.

[표] 주요 시중은행의 고정·변동금리 현황(21일 기준)

(단위: %)

┌───────┬─────────────────┬───────────┐

│ │코픽스 연계 금리(신규취급액기준) │고정(혼합형) 금리 │

├───────┼─────────────────┼───────────┤

│KB국민은행│2.79~4.29 │2.42~3.92 │

├───────┼─────────────────┼───────────┤

│신한은행 │3.02~4.28 │2.78~3.79 │

├───────┼─────────────────┼───────────┤

│우리은행 │2.97~3.97 │2.63~3.63 │

├───────┼─────────────────┼───────────┤

│KEB하나은행 │3.3335~4.635 │2.609~3.909 │

└───────┴─────────────────┴───────────┘

pseudojm@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스