[금융꿀팁] 맞벌이 부부는 한명에 카드 사용 집중해야 유리

(서울=연합뉴스) 박용주 기자 = 맞벌이 부부는 한 명의 신용카드를 집중적으로 사용하는 것이 소득공제에 유리할 수 있다.

신용카드 소득공제 때 추가공제와 중복공제가 가능하다는 점은 미리 살펴둘 만하다.

금융감독원은 1일 금융꿀팁 '신용·체크카드 알뜰하게 사용하세요' 편을 통해 이같이 안내했다.

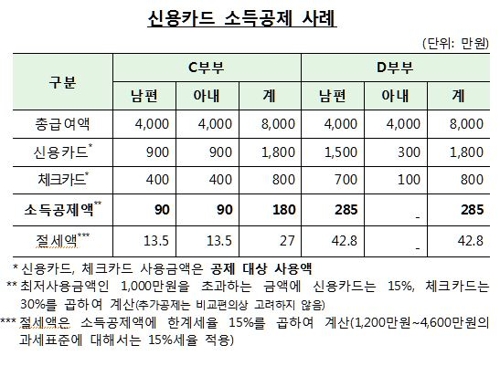

금감원은 맞벌이 부부가 소득공제를 많이 받으려면 부부 중 한 명의 카드를 몰아 사용하는 것이 유리하다고 조언했다.

이는 신용카드 소득공제 방식 때문이다.

신용카드 소득공제는 신용카드 사용 금액이 연간 총급여액의 25%를 초과하는 경우 그 초과 금액에 대해 일정비율(15~30%)을 연간 300만원 한도로 근로소득금액에서 공제하는 제도다.

일정 수준을 넘어서는 금액에 대해 공제가 들어가는 방식이므로 부부가 각자의 카드를 쓰기보다는 한명이 몰아서 쓰면 초과되는 금액이 커져 소득공제액도 많아지는 것이다.

이런 측면에서 1~9월 중 신용카드 사용금액을 국세청의 '연말정산 미리보기'(www.hometax.go.kr) 서비스를 활용해 먼저 살펴보는 방법도 있다고 금감원은 설명했다.

올해 신용카드 사용금액이 총급여의 25%를 넘을 수 있는지를 미리 살펴보고 행동 방향을 정할 수 있다는 것이다.

신용카드와 체크카드의 사용 비율을 조정하는 것도 검토해볼 만하다.

소득공제율만 놓고 보자면 체크카드·현금영수증은 30%로 신용카드(15%)보다 2배 수준이다. 다만 신용카드는 체크카드보다 부가서비스가 많다는 점을 고려해볼 만 하다.

본인의 신용카드 사용금액이 최저사용금액(총급여액의 25%)에 미치지 못한다면 체크카드보다 신용카드를 쓰는 것이 더 유리할 수 있다는 것이다.

추가공제나 중복공제도 잘 알고 사용하면 좋다.

신용카드 결제시 대중교통 요금(40%), 전통시장 이용액(40%), 도서·공연비(30%) 등은 소득공제율이 더 높다. 이를 통해 각각 100만원까지 소득공제를 추가로 받을 수 있다.

의료비(소득공제 항목 중 의료비), 취학전 아동 학원비(교육비), 교복 구입비(교육비)는 소득공제를 중복으로 받을 수 있다.

반면 신차 구입 비용이나 통신비, 세금·공과금, 아파트관리비, 자동차 리스료, 해외에서 결제한 금액, 현금서비스 등은 신용카드 소득공제 대상에서 제외된다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 박용주 기자 = 맞벌이 부부는 한 명의 신용카드를 집중적으로 사용하는 것이 소득공제에 유리할 수 있다.

신용카드 소득공제 때 추가공제와 중복공제가 가능하다는 점은 미리 살펴둘 만하다.

금융감독원은 1일 금융꿀팁 '신용·체크카드 알뜰하게 사용하세요' 편을 통해 이같이 안내했다.

금감원은 맞벌이 부부가 소득공제를 많이 받으려면 부부 중 한 명의 카드를 몰아 사용하는 것이 유리하다고 조언했다.

이는 신용카드 소득공제 방식 때문이다.

신용카드 소득공제는 신용카드 사용 금액이 연간 총급여액의 25%를 초과하는 경우 그 초과 금액에 대해 일정비율(15~30%)을 연간 300만원 한도로 근로소득금액에서 공제하는 제도다.

일정 수준을 넘어서는 금액에 대해 공제가 들어가는 방식이므로 부부가 각자의 카드를 쓰기보다는 한명이 몰아서 쓰면 초과되는 금액이 커져 소득공제액도 많아지는 것이다.

이런 측면에서 1~9월 중 신용카드 사용금액을 국세청의 '연말정산 미리보기'(www.hometax.go.kr) 서비스를 활용해 먼저 살펴보는 방법도 있다고 금감원은 설명했다.

올해 신용카드 사용금액이 총급여의 25%를 넘을 수 있는지를 미리 살펴보고 행동 방향을 정할 수 있다는 것이다.

신용카드와 체크카드의 사용 비율을 조정하는 것도 검토해볼 만하다.

소득공제율만 놓고 보자면 체크카드·현금영수증은 30%로 신용카드(15%)보다 2배 수준이다. 다만 신용카드는 체크카드보다 부가서비스가 많다는 점을 고려해볼 만 하다.

본인의 신용카드 사용금액이 최저사용금액(총급여액의 25%)에 미치지 못한다면 체크카드보다 신용카드를 쓰는 것이 더 유리할 수 있다는 것이다.

추가공제나 중복공제도 잘 알고 사용하면 좋다.

신용카드 결제시 대중교통 요금(40%), 전통시장 이용액(40%), 도서·공연비(30%) 등은 소득공제율이 더 높다. 이를 통해 각각 100만원까지 소득공제를 추가로 받을 수 있다.

의료비(소득공제 항목 중 의료비), 취학전 아동 학원비(교육비), 교복 구입비(교육비)는 소득공제를 중복으로 받을 수 있다.

반면 신차 구입 비용이나 통신비, 세금·공과금, 아파트관리비, 자동차 리스료, 해외에서 결제한 금액, 현금서비스 등은 신용카드 소득공제 대상에서 제외된다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스