저축은행 1~3분기 순익 사상 최대…개인사업자대출 연체율은 ↑

대출 증대에 따른 이자이익 증가 영향

(서울=연합뉴스) 김연숙 기자 = 국내 저축은행들이 대출을 확대하면서 올해 3분기 기준으로 사상 최대의 실적을 올렸다.

5일 금융감독원이 발표한 올해 1∼3분기 저축은행 영업실적(잠정) 자료를 보면 국내 79개 저축은행은 올해 9월까지 9천374억원의 순이익을 거뒀다.

이는 작년 같은 기간 8천498억원보다 10.3% 증가한 것으로, 역대 최대 규모다.

이런 순이익 급증은 주로 대출 증가에 따른 이자이익 확대에서 비롯됐다. 총자산이 늘면서 대출을 적극 늘린 것이다.

9월 말 기준 국내 저축은행의 총자산은 74조2천억원으로 작년 말보다 4조7천억원(6.7%) 늘었다. 총대출액은 62조6천억원으로 작년 말보다 3조4천억원(5.8%) 증가했다.

1∼3분기 이자이익은 3조3천118억원으로 작년 같은 기간보다 2천133억원(6.9%)이 늘었다.

아울러 전반적인 건전성 지표는 개선됐지만 개인사업자 대출 연체율이 상승한 대목은 부담이다.

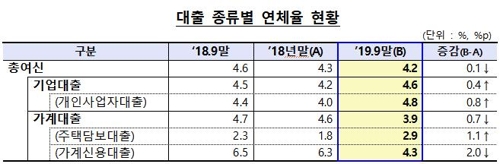

9월 말 총여신 연체율은 4.2%로, 작년 말 대비 0.1%포인트(p) 하락했다. 작년 3분기에 비해선 0.4%포인트 내렸다.

이중 기업대출 연체율은 4.6%로, 작년 말보다 0.4%포인트 올랐다. 특히 개인사업자 대출 연체율은 작년 말 4.0%에서 올해 9월 4.8%로 높아졌다.

반면 가계대출 연체율은 3.9%로 작년 말 대비 0.7%포인트 낮아졌다.

9월 말 기준 고정이하여신(NPL) 비율은 5.1%로, 작년 말과 같고 작년 9월에 비해선 0.1%포인트 하락했다. NPL 비율은 낮을수록 여신 건전성이 양호하다고 판단한다.

국제결제은행(BIS) 기준 자기자본비율은 15.08%로 작년 말보다 0.75%포인트 상승했다.

금감원은 최근 대내외 경기 불확실성 확대에 따른 잠재위험에 대비해 저축은행의 영업과 건전성 현황을 면밀히 점검할 예정이라고 밝혔다.

특히 연체율이 상승 중인 개인사업자 대출과 취급액이 늘고 있는 가계신용대출에 대한 리스크 관리 강화를 지도할 계획이다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

대출 증대에 따른 이자이익 증가 영향

(서울=연합뉴스) 김연숙 기자 = 국내 저축은행들이 대출을 확대하면서 올해 3분기 기준으로 사상 최대의 실적을 올렸다.

5일 금융감독원이 발표한 올해 1∼3분기 저축은행 영업실적(잠정) 자료를 보면 국내 79개 저축은행은 올해 9월까지 9천374억원의 순이익을 거뒀다.

이는 작년 같은 기간 8천498억원보다 10.3% 증가한 것으로, 역대 최대 규모다.

이런 순이익 급증은 주로 대출 증가에 따른 이자이익 확대에서 비롯됐다. 총자산이 늘면서 대출을 적극 늘린 것이다.

9월 말 기준 국내 저축은행의 총자산은 74조2천억원으로 작년 말보다 4조7천억원(6.7%) 늘었다. 총대출액은 62조6천억원으로 작년 말보다 3조4천억원(5.8%) 증가했다.

1∼3분기 이자이익은 3조3천118억원으로 작년 같은 기간보다 2천133억원(6.9%)이 늘었다.

아울러 전반적인 건전성 지표는 개선됐지만 개인사업자 대출 연체율이 상승한 대목은 부담이다.

9월 말 총여신 연체율은 4.2%로, 작년 말 대비 0.1%포인트(p) 하락했다. 작년 3분기에 비해선 0.4%포인트 내렸다.

이중 기업대출 연체율은 4.6%로, 작년 말보다 0.4%포인트 올랐다. 특히 개인사업자 대출 연체율은 작년 말 4.0%에서 올해 9월 4.8%로 높아졌다.

반면 가계대출 연체율은 3.9%로 작년 말 대비 0.7%포인트 낮아졌다.

9월 말 기준 고정이하여신(NPL) 비율은 5.1%로, 작년 말과 같고 작년 9월에 비해선 0.1%포인트 하락했다. NPL 비율은 낮을수록 여신 건전성이 양호하다고 판단한다.

국제결제은행(BIS) 기준 자기자본비율은 15.08%로 작년 말보다 0.75%포인트 상승했다.

금감원은 최근 대내외 경기 불확실성 확대에 따른 잠재위험에 대비해 저축은행의 영업과 건전성 현황을 면밀히 점검할 예정이라고 밝혔다.

특히 연체율이 상승 중인 개인사업자 대출과 취급액이 늘고 있는 가계신용대출에 대한 리스크 관리 강화를 지도할 계획이다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스