물가 고려한 가계 처분가능소득 지난해 감소

처분가능소득 1.2% 늘어…물가상승률에 못 미쳐

하위 20% 소득증가율 가장 높아…자영업자는 평균 하회

가구 평균자산 4억3천만원…2.7% 증가

(서울=연합뉴스) 이지헌 기자 = 지난해 가계가 살림살이에 지출할 수 있는 실질 처분가능소득이 감소한 것으로 나타났다.

최저 계층의 소득 증가율이 평균을 상회했지만, 자영업자의 소득 증가율은 평균을 크게 밑돌았다.

◇ 가계 평균소득 2.1% 증가…실질 처분가능소득은 감소

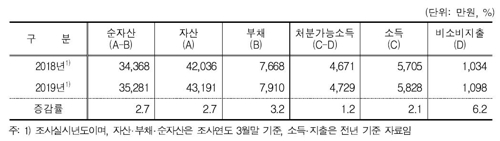

17일 통계청과 금융감독원, 한국은행이 낸 '2019년 가계금융·복지조사 결과'를 보면 지난해 가계의 평균 처분가능소득은 4천729만원으로 전년 대비 1.2% 상승했다.

지난해 소비자물가가 1.5% 오른 점을 고려하면 실질 처분가능소득은 전년 대비 줄어든 셈이다.

처분가능소득은 전체 소득 중에서 세금이나 사회보험금, 이자비용 등 비소비지출을 빼고 가계가 실제로 자유롭게 소비하거나 저축할 수 있는 소득을 말한다.

가계의 실질 처분가능소득 감소는 비소비지출이 많이 늘어난 영향을 받았다.

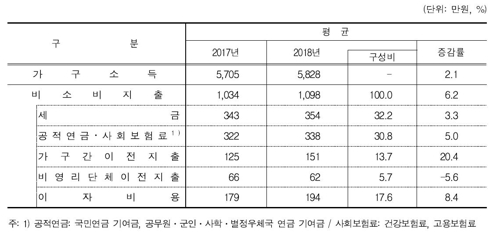

실제로 지난해 평균 가구소득은 5천828만원으로 전년보다 2.1% 증가해 물가상승률을 웃돌았다.

반면, 비소비지출이 1천98만원으로 전년 대비 6.2%나 증가했다. 가계소득 증가율의 3배에 달하는 수치다.

비소비지출을 구성항목별로 보면 전년보다 5.6% 줄어든 기부금(비영리단체 이전지출)을 제외하면 다른 항목의 증가율이 모두 소득 증가율을 웃돌았다.

이자비용이 8.4% 증가했고, 공적연금·사회보험료가 5.0%, 세금이 3.3% 각각 증가했다.

특히 증여 등이 포함된 '가구 간 이전지출'이 전년 대비 20.4%나 급증했다.

◇ 자영업 소득증가 0.2% 그쳐…소득 1분위는 4.4% 증가

가구주 특성별로 보면 자영업자 소득증가율이 평균을 밑돌았다. 저소득층 소득은 평균보다 많이 늘었다.

상용근로자 가구의 소득은 7천719만원으로 3.8% 증가해 평균 증가율을 웃돌았다. 반면 자영업자 가구의 소득은 6천375만원으로 0.2% 늘어나는 데 그쳤다.

가구소득 중 근로소득이 3천781만원으로 3.9% 늘었고, 사업소득은 1천177만원으로 5.3% 감소했다.

가구소득 중 근로소득 비중은 64.9%로 1.1%포인트 상승했다.

소득 증가율은 최저 계층이 가장 높았다.

소득 하위 20%인 1분위 소득(1천104만원)이 4.4% 늘어난 반면, 소득 상위 20%인 5분위 소득(1억3천754만원)은 1.7% 늘어나는 데 그쳤다.

2분위(2.5%), 3분위(2.5%), 4분위(2.2%) 소득 증가율은 평균을 웃돌았다.

연령별로는 30대 미만(5.3%)의 소득 증가율이 가장 높았고, 50대(1.6%)가 가장 낮았다.

◇ 가구 평균자산 4억3천만원…2.7% 증가

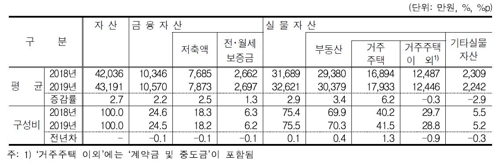

올해 3월 말 기준 가구의 평균 자산은 4억3천191만원으로 1년 전보다 2.7% 늘었다.

실물자산(3억2천621만원)이 2.9% 늘었는데, 거주주택이 상승(6.2%)한 영향이 컸다.

금융자산은 1억570만원으로 2.2% 늘었다. 전체 보유자산 중 실물자산이 차지하는 비중은 75.5%로 전년보다 0.1%포인트 올랐다.

상위 20%인 소득 5분위의 자산은 9억4천663만원으로 3.5% 늘었고, 4분위는 4억8천891만원으로 4.8% 증가했다. 반면 1분위는 1억3천146만원으로 2.8% 감소했다.

가구주 연령대별로는 50대가 4억9천345만원으로 자산액이 가장 많았다.

여유자금 운용 방법으로는 '저축과 금융자산 투자'(46.8%)를 가장 선호했고, '부동산 구입'(24.5%), '부채상환'(22.7%)이 뒤를 이었다. 부동산 구입이라고 답한 비율은 전년보다 1.0%포인트 줄었다.

금융자산 투자 시 선호하는 운용 방법은 예금(91.5%)이 압도적으로 많았고, 주식(4.4%), 개인연금(2.5%)이 뒤를 이었다.

pan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

처분가능소득 1.2% 늘어…물가상승률에 못 미쳐

하위 20% 소득증가율 가장 높아…자영업자는 평균 하회

가구 평균자산 4억3천만원…2.7% 증가

(서울=연합뉴스) 이지헌 기자 = 지난해 가계가 살림살이에 지출할 수 있는 실질 처분가능소득이 감소한 것으로 나타났다.

최저 계층의 소득 증가율이 평균을 상회했지만, 자영업자의 소득 증가율은 평균을 크게 밑돌았다.

◇ 가계 평균소득 2.1% 증가…실질 처분가능소득은 감소

17일 통계청과 금융감독원, 한국은행이 낸 '2019년 가계금융·복지조사 결과'를 보면 지난해 가계의 평균 처분가능소득은 4천729만원으로 전년 대비 1.2% 상승했다.

지난해 소비자물가가 1.5% 오른 점을 고려하면 실질 처분가능소득은 전년 대비 줄어든 셈이다.

처분가능소득은 전체 소득 중에서 세금이나 사회보험금, 이자비용 등 비소비지출을 빼고 가계가 실제로 자유롭게 소비하거나 저축할 수 있는 소득을 말한다.

가계의 실질 처분가능소득 감소는 비소비지출이 많이 늘어난 영향을 받았다.

실제로 지난해 평균 가구소득은 5천828만원으로 전년보다 2.1% 증가해 물가상승률을 웃돌았다.

반면, 비소비지출이 1천98만원으로 전년 대비 6.2%나 증가했다. 가계소득 증가율의 3배에 달하는 수치다.

비소비지출을 구성항목별로 보면 전년보다 5.6% 줄어든 기부금(비영리단체 이전지출)을 제외하면 다른 항목의 증가율이 모두 소득 증가율을 웃돌았다.

이자비용이 8.4% 증가했고, 공적연금·사회보험료가 5.0%, 세금이 3.3% 각각 증가했다.

특히 증여 등이 포함된 '가구 간 이전지출'이 전년 대비 20.4%나 급증했다.

◇ 자영업 소득증가 0.2% 그쳐…소득 1분위는 4.4% 증가

가구주 특성별로 보면 자영업자 소득증가율이 평균을 밑돌았다. 저소득층 소득은 평균보다 많이 늘었다.

상용근로자 가구의 소득은 7천719만원으로 3.8% 증가해 평균 증가율을 웃돌았다. 반면 자영업자 가구의 소득은 6천375만원으로 0.2% 늘어나는 데 그쳤다.

가구소득 중 근로소득이 3천781만원으로 3.9% 늘었고, 사업소득은 1천177만원으로 5.3% 감소했다.

가구소득 중 근로소득 비중은 64.9%로 1.1%포인트 상승했다.

소득 증가율은 최저 계층이 가장 높았다.

소득 하위 20%인 1분위 소득(1천104만원)이 4.4% 늘어난 반면, 소득 상위 20%인 5분위 소득(1억3천754만원)은 1.7% 늘어나는 데 그쳤다.

2분위(2.5%), 3분위(2.5%), 4분위(2.2%) 소득 증가율은 평균을 웃돌았다.

연령별로는 30대 미만(5.3%)의 소득 증가율이 가장 높았고, 50대(1.6%)가 가장 낮았다.

◇ 가구 평균자산 4억3천만원…2.7% 증가

올해 3월 말 기준 가구의 평균 자산은 4억3천191만원으로 1년 전보다 2.7% 늘었다.

실물자산(3억2천621만원)이 2.9% 늘었는데, 거주주택이 상승(6.2%)한 영향이 컸다.

금융자산은 1억570만원으로 2.2% 늘었다. 전체 보유자산 중 실물자산이 차지하는 비중은 75.5%로 전년보다 0.1%포인트 올랐다.

상위 20%인 소득 5분위의 자산은 9억4천663만원으로 3.5% 늘었고, 4분위는 4억8천891만원으로 4.8% 증가했다. 반면 1분위는 1억3천146만원으로 2.8% 감소했다.

가구주 연령대별로는 50대가 4억9천345만원으로 자산액이 가장 많았다.

여유자금 운용 방법으로는 '저축과 금융자산 투자'(46.8%)를 가장 선호했고, '부동산 구입'(24.5%), '부채상환'(22.7%)이 뒤를 이었다. 부동산 구입이라고 답한 비율은 전년보다 1.0%포인트 줄었다.

금융자산 투자 시 선호하는 운용 방법은 예금(91.5%)이 압도적으로 많았고, 주식(4.4%), 개인연금(2.5%)이 뒤를 이었다.

pan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스