금융사 예금보험료 산정 때 예금담보·보험약관대출 제외(종합)

금융위, 예보료 부과 기준 개선방안 추진…내년 상반기 중 시행령 개정

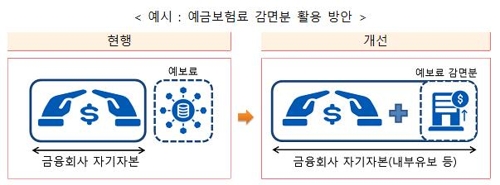

(서울=연합뉴스) 성서호 기자 = 금융위원회는 금융회사가 내야 하는 예금보험료(예보료)를 산정할 때 예금담보대출과 보험약관대출을 제외하는 등 예보료 부과기준을 바꾸기로 했다고 30일 밝혔다.

이는 곧 금융사들의 예금보험료 부담이 줄어든다는 뜻이다.

은행·저축은행의 예금담보대출과 보험사의 약관대출을 예보료 산정 때 빼는 것은 금융회사들의 오랜 요구사항을 받아들인 것이다.

금융위는 "예금담보대출과 보험약관대출이 예금보험금 지급 기준에서는 제외되는 점 등을 고려했다"고 설명했다.

금융위는 또 보험사들을 대상으로는 책임준비금 산정 기준을 기말 잔액에서 연평균 잔액으로 바꾼다. 연평균 잔액을 적용하는 다른 업권들과 형평성을 맞추기 위해서다.

예보료는 예금 등의 잔액에 일정 보험료율을 곱해서 정하는데, 통상 기말 잔액이 연평균 잔액보다 많아서 보험사 입장에서는 다른 업권의 금융회사들보다 불리했다.

보험 계약 국제회계기준(IFRS)17과 신지급여력제도(K-ICS) 도입을 앞두고 자본확충 부담이 커진 보험사들로서는 이번에 산정 기준이 바뀜에 따라 향후 예보료 부담을 덜 수 있게 됐다.

금융위는 예보료 부과 기준 개선에 따른 예보료 감면분은 내부에 유보하도록 하는 등 금융회사의 부실 대응 재원으로 활용하도록 유도할 방침이다.

예보료 부과 기준 개선과 관련된 예금자보호법 시행령 개정은 2020년 상반기 안에 완료할 계획이다.

금융회사들은 납입 기일인 6월 말 이전에 시행령 개정 작업이 종료되면 2019년분 예보료부터 부담을 줄일 수 있다.

금융위는 예금보호한도와 예금보험료율 등에 대해서는 향후 연구용역과 태스크포스(TF) 논의 등을 거쳐 개선 방안을 마련한다는 방침이다.

금융위 관계자는 "예금보호한도와 예금보험료율 등은 다들 생각이 다르고 이해관계도 다양해서 충분한 논의가 필요하다"고 말했다.

보험사와 저축은행 업계를 중심으로 제2금융권에서는 예보료 인하 필요성을 줄기차게 주장해왔다.

저축은행 업계는 '저축은행 사태' 이후 뚜렷하게 건전성이 개선됐다며 예보료율 인하를 요구하고 있다. 저축은행 예보료율은 0.40%로 은행(0.08%)의 5배 수준이다.

예금 보호 한도는 2001년 이후 20년 가까이 고정돼 있다. 예금보험공사가 한국개발연구원(KDI)에 의뢰한 용역 보고서에 따르면 KDI는 현행 5천만원인 예금보험 한도를 은행, 생명보험, 손해보험, 퇴직연금은 1억원으로 상향 조정하고, 저축은행, 금융투자업권 등은 5천만원을 유지하는 방안을 제시했다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금융위, 예보료 부과 기준 개선방안 추진…내년 상반기 중 시행령 개정

(서울=연합뉴스) 성서호 기자 = 금융위원회는 금융회사가 내야 하는 예금보험료(예보료)를 산정할 때 예금담보대출과 보험약관대출을 제외하는 등 예보료 부과기준을 바꾸기로 했다고 30일 밝혔다.

이는 곧 금융사들의 예금보험료 부담이 줄어든다는 뜻이다.

은행·저축은행의 예금담보대출과 보험사의 약관대출을 예보료 산정 때 빼는 것은 금융회사들의 오랜 요구사항을 받아들인 것이다.

금융위는 "예금담보대출과 보험약관대출이 예금보험금 지급 기준에서는 제외되는 점 등을 고려했다"고 설명했다.

금융위는 또 보험사들을 대상으로는 책임준비금 산정 기준을 기말 잔액에서 연평균 잔액으로 바꾼다. 연평균 잔액을 적용하는 다른 업권들과 형평성을 맞추기 위해서다.

예보료는 예금 등의 잔액에 일정 보험료율을 곱해서 정하는데, 통상 기말 잔액이 연평균 잔액보다 많아서 보험사 입장에서는 다른 업권의 금융회사들보다 불리했다.

보험 계약 국제회계기준(IFRS)17과 신지급여력제도(K-ICS) 도입을 앞두고 자본확충 부담이 커진 보험사들로서는 이번에 산정 기준이 바뀜에 따라 향후 예보료 부담을 덜 수 있게 됐다.

금융위는 예보료 부과 기준 개선에 따른 예보료 감면분은 내부에 유보하도록 하는 등 금융회사의 부실 대응 재원으로 활용하도록 유도할 방침이다.

예보료 부과 기준 개선과 관련된 예금자보호법 시행령 개정은 2020년 상반기 안에 완료할 계획이다.

금융회사들은 납입 기일인 6월 말 이전에 시행령 개정 작업이 종료되면 2019년분 예보료부터 부담을 줄일 수 있다.

금융위는 예금보호한도와 예금보험료율 등에 대해서는 향후 연구용역과 태스크포스(TF) 논의 등을 거쳐 개선 방안을 마련한다는 방침이다.

금융위 관계자는 "예금보호한도와 예금보험료율 등은 다들 생각이 다르고 이해관계도 다양해서 충분한 논의가 필요하다"고 말했다.

보험사와 저축은행 업계를 중심으로 제2금융권에서는 예보료 인하 필요성을 줄기차게 주장해왔다.

저축은행 업계는 '저축은행 사태' 이후 뚜렷하게 건전성이 개선됐다며 예보료율 인하를 요구하고 있다. 저축은행 예보료율은 0.40%로 은행(0.08%)의 5배 수준이다.

예금 보호 한도는 2001년 이후 20년 가까이 고정돼 있다. 예금보험공사가 한국개발연구원(KDI)에 의뢰한 용역 보고서에 따르면 KDI는 현행 5천만원인 예금보험 한도를 은행, 생명보험, 손해보험, 퇴직연금은 1억원으로 상향 조정하고, 저축은행, 금융투자업권 등은 5천만원을 유지하는 방안을 제시했다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스