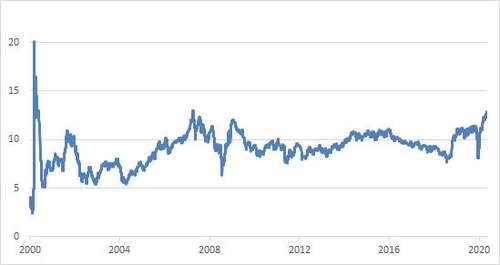

코스피 12개월 선행 주가수익비율 13년 만에 최고

주가 반등했지만 기업 실적전망 어두워진 탓

"경기회복 기대 커지면 고평가 논란도 잦아들 것"

(서울=연합뉴스) 이지헌 기자 = 코스피가 지난주 2,300대로 올라선 가운데 기업실적 전망치에 견준 현 주가 수준이 10여년 만에 가장 높은 수준을 기록했다.

9일 금융정보업체 에프앤가이드에 따르면 지난 6일 현재 코스피의 12개월 선행 주가수익비율(PER)은 12.84배로 2007년 7월(12.95배) 이후 13년 만에 가장 높았다.

2000년 이후 12개월 선행 PER가 최근 수치보다 높았던 적은 2000년 정보기술(IT)주 버블 시기(2000년 6월 20.1배)와 서브프라임모기지 부실이 불거지던 2007년 7월 단 두 차례뿐이다.

주가가 올해 2월(2,200대) 수준 이상으로 올라선 가운데 신종 코로나바이러스 감염증(코로나19) 사태 여파로 기업 실적 전망치가 낮아진 게 12개월 선행 PER를 낮춘 주요 요인으로 작용했다.

PER는 기업이 일정 기간 올린 1주당 순이익에 견줘 현재 주가가 얼마나 비싼 시세로 거래되는지를 나타내는 지표다.

증권가에선 과거 실적이 아닌 향후 실적 전망치를 반영한 비율을 평가지표로 많이 활용한다. 주가는 미래 기업가치를 반영한다고 보기 때문이다.

기업실적 전망치를 기준으로 한 PER이 아닌 기존 실적치를 토대로 한 PER도 높은 수준을 기록하고 있다.

한국거래소에 따르면 직전 4개 분기 실적 기준으로 산출한 PER는 지난 6일 현재 27.12배로 2002년 6월(27.3배) 이후 18년 만에 가장 높았다.

주가의 평가지표가 역사적으로 매우 높은 수준을 기록하다 보니 시장 안팎에서는 증시가 지나치게 고평가된 것 아니냐는 논란이 끊이지 않고 있다.

물론 PER가 높더라도 기업실적이 앞으로 좋아질 것으로 기대된다면 증시는 고평가 부담을 덜 수 있다.

각국 중앙은행의 통화완화 정책으로 채권 금리가 낮아진 점도 증시에는 우호적인 환경이다.

노동길 NH투자증권 연구원은 "밸류에이션(평가가치) 부담이 높지만, 각국의 정책 공조와 백신 개발 기대감, 풍부한 유동성이 주가 상승을 견인하고 있다"며 "채권시장과 비교해서도 주식시장의 기대수익률이 높아 여전히 주식의 매력이 남아 있는 상황"이라고 평가했다.

반면 기업실적 전망이 개선되지 않는다면 증시 고평가 논란은 앞으로 더욱 증폭될 수 있다.

풍부한 유동성과 글로벌 경기 개선 기대가 병존하는 현 시장 상황에선 증시 고평가 논란이 무의미하다는 의견도 있다.

김용구 삼성증권 연구원은 "내년도 기업이익이 정상화될 것으로 상정할 경우 12개월 선행 PER가 역사적 고점 수준에서 2011∼2016년 '박스피' 시기의 고점 수준으로 하락할 것"이라고 내다봤다.

이어 "증시 유동성이 풍부하고 글로벌 경기 및 한국의 수출 경기 회복 기대가 점증하는 구간에선 증시 고평가 논쟁이 상당 수준 약화할 것으로 보인다"고 말했다.

pan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

주가 반등했지만 기업 실적전망 어두워진 탓

"경기회복 기대 커지면 고평가 논란도 잦아들 것"

(서울=연합뉴스) 이지헌 기자 = 코스피가 지난주 2,300대로 올라선 가운데 기업실적 전망치에 견준 현 주가 수준이 10여년 만에 가장 높은 수준을 기록했다.

9일 금융정보업체 에프앤가이드에 따르면 지난 6일 현재 코스피의 12개월 선행 주가수익비율(PER)은 12.84배로 2007년 7월(12.95배) 이후 13년 만에 가장 높았다.

2000년 이후 12개월 선행 PER가 최근 수치보다 높았던 적은 2000년 정보기술(IT)주 버블 시기(2000년 6월 20.1배)와 서브프라임모기지 부실이 불거지던 2007년 7월 단 두 차례뿐이다.

주가가 올해 2월(2,200대) 수준 이상으로 올라선 가운데 신종 코로나바이러스 감염증(코로나19) 사태 여파로 기업 실적 전망치가 낮아진 게 12개월 선행 PER를 낮춘 주요 요인으로 작용했다.

PER는 기업이 일정 기간 올린 1주당 순이익에 견줘 현재 주가가 얼마나 비싼 시세로 거래되는지를 나타내는 지표다.

증권가에선 과거 실적이 아닌 향후 실적 전망치를 반영한 비율을 평가지표로 많이 활용한다. 주가는 미래 기업가치를 반영한다고 보기 때문이다.

기업실적 전망치를 기준으로 한 PER이 아닌 기존 실적치를 토대로 한 PER도 높은 수준을 기록하고 있다.

한국거래소에 따르면 직전 4개 분기 실적 기준으로 산출한 PER는 지난 6일 현재 27.12배로 2002년 6월(27.3배) 이후 18년 만에 가장 높았다.

주가의 평가지표가 역사적으로 매우 높은 수준을 기록하다 보니 시장 안팎에서는 증시가 지나치게 고평가된 것 아니냐는 논란이 끊이지 않고 있다.

물론 PER가 높더라도 기업실적이 앞으로 좋아질 것으로 기대된다면 증시는 고평가 부담을 덜 수 있다.

각국 중앙은행의 통화완화 정책으로 채권 금리가 낮아진 점도 증시에는 우호적인 환경이다.

노동길 NH투자증권 연구원은 "밸류에이션(평가가치) 부담이 높지만, 각국의 정책 공조와 백신 개발 기대감, 풍부한 유동성이 주가 상승을 견인하고 있다"며 "채권시장과 비교해서도 주식시장의 기대수익률이 높아 여전히 주식의 매력이 남아 있는 상황"이라고 평가했다.

반면 기업실적 전망이 개선되지 않는다면 증시 고평가 논란은 앞으로 더욱 증폭될 수 있다.

풍부한 유동성과 글로벌 경기 개선 기대가 병존하는 현 시장 상황에선 증시 고평가 논란이 무의미하다는 의견도 있다.

김용구 삼성증권 연구원은 "내년도 기업이익이 정상화될 것으로 상정할 경우 12개월 선행 PER가 역사적 고점 수준에서 2011∼2016년 '박스피' 시기의 고점 수준으로 하락할 것"이라고 내다봤다.

이어 "증시 유동성이 풍부하고 글로벌 경기 및 한국의 수출 경기 회복 기대가 점증하는 구간에선 증시 고평가 논쟁이 상당 수준 약화할 것으로 보인다"고 말했다.

pan@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스