[2021경제] 늘어난 소비에 소득공제 10% 더…공제한도 100만원↑

(세종=연합뉴스) 박용주 기자 = 정부가 17일 2021년 경제정책방향을 발표하면서 가장 강조한 부분 중 하나가 소비다.

올해 신종 코로나바이러스 감염증(코로나19) 사태 때문에 가장 큰 피해를 본 분야가 대면 서비스업종을 중심으로 한 내수 경기이므로 이 부분에서 회복이 가장 시급하다고 봤기 때문이다.

내수 회복 대책의 방점을 찍는 부분이 소비에 대한 세제 혜택이다.

내년 신용카드 사용액이 올해보다 늘어난다면 이 부분에 대해 소득공제를 더 해주는 방식이다.

정부는 당장 구체적인 기준을 확정하지 않았다. 올해 신용카드 사용액 규모가 확정되고 나서 내년 1월에 기준을 발표한다는 방침이다.

다만 현 상황에서 올해 대비 5% 이상 증가한 소비에 대해 신용카드 소득공제율을 10%포인트 추가로 주는 방안을 예시로 제시했다. 추가로 늘어나는 신용카드 소득공제 한도는 100만원으로 설정했다. 총급여 수준별로 신용카드 소득공제 한도가 현재 200만~300만원인데 이를 300만~400만원으로 높인다는 뜻이다.

이런 제도 변경이 개인에게 미치는 영향을 살펴보려면 현행 신용카드 소득공제의 개념을 먼저 살펴봐야 한다.

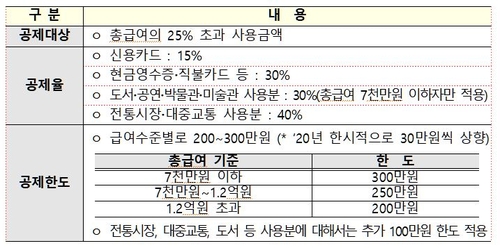

현행 신용카드 소득공제는 총급여의 25%를 초과한 신용카드 사용금액에 대해 15~40%의 공제율을 적용하는 방식이다. 신용카드는 15%, 현금영수증·직불카드는 30%, 전통시장·대중교통 사용분에는 40% 공제율을 적용한다.

여기에 총급여 기준으로 공제한도를 둔다. 7천만원 이하인 사람에게는 300만원까지, 7천만원~1억2천만원인 사람은 250만원까지, 1억2천만원을 초과하는 사람에겐 200만원까지다.

정부가 이번에 제시한 개념은 내년에 일정비율(예시: 5%)을 초과해 늘어난 소비에 대해 공제율 10%를 얹어주는 방식이다. 공제율이 15~40%에서 25~50%로 올라갈 수 있다는 것이다.

공제한도도 기존 200만~300만원에서 300만~400만원까지 커진다.

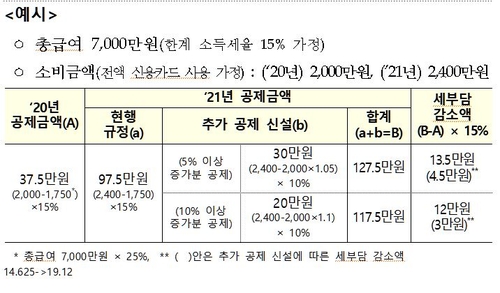

총급여 7천만원인 A씨(한계 소득세율 15% 가정)가 전액 신용카드로 올해 2천만원을, 내년에 2천400만원을 썼다고 가정해보자.

올해 A씨의 소득공제 대상 금액은 37만5천원이다. 이는 2천만원 중 본인 총급여인 7천만원의 25%(1천750만원)를 초과해 사용한 금액(250만원)에 신용카드 공제율 15%를 적용한 금액이다.

현행 신용카드 소득공제 규정을 그대로 적용했을 때 A씨의 내년 카드 소득공제 금액은 97만5천원이다. 역시 총급여 7천만원의 25%(1천750만원)를 초과해 사용한 금액(650만원)에 신용카드 공제율 15%를 적용한 결과다.

5% 이상 늘어난 소비에 10% 추가 공제 인센티브를 줄 경우 공제대상 금액은 127만5천원이 된다. 늘어난 소비로 30만원을 더 공제받는 것이다.

소득공제 대상 금액이 늘어난 것이 실제 연말정산에 미치는 영향은 개인마다 다를 수 있다. 개인별로 적용받는 과표구간이 다르기 때문이다.

A씨의 경우 한계 소득세율 15%를 가정했으므로 신용카드 소득공제를 거친 2021년도 소득분 연말정산후 세금이 2020년도 소득분 연말정산후 세금보다 13만5천원 줄어든다. 카드 소비를 늘린 데다 공제가 추가 설정된 데 따른 효과가 동시에 반영된 금액이다. 이중 공제율 10% 추가에 따른 직접적인 세감면 규모만 따지면 4만5천원이다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(세종=연합뉴스) 박용주 기자 = 정부가 17일 2021년 경제정책방향을 발표하면서 가장 강조한 부분 중 하나가 소비다.

올해 신종 코로나바이러스 감염증(코로나19) 사태 때문에 가장 큰 피해를 본 분야가 대면 서비스업종을 중심으로 한 내수 경기이므로 이 부분에서 회복이 가장 시급하다고 봤기 때문이다.

내수 회복 대책의 방점을 찍는 부분이 소비에 대한 세제 혜택이다.

내년 신용카드 사용액이 올해보다 늘어난다면 이 부분에 대해 소득공제를 더 해주는 방식이다.

정부는 당장 구체적인 기준을 확정하지 않았다. 올해 신용카드 사용액 규모가 확정되고 나서 내년 1월에 기준을 발표한다는 방침이다.

다만 현 상황에서 올해 대비 5% 이상 증가한 소비에 대해 신용카드 소득공제율을 10%포인트 추가로 주는 방안을 예시로 제시했다. 추가로 늘어나는 신용카드 소득공제 한도는 100만원으로 설정했다. 총급여 수준별로 신용카드 소득공제 한도가 현재 200만~300만원인데 이를 300만~400만원으로 높인다는 뜻이다.

이런 제도 변경이 개인에게 미치는 영향을 살펴보려면 현행 신용카드 소득공제의 개념을 먼저 살펴봐야 한다.

현행 신용카드 소득공제는 총급여의 25%를 초과한 신용카드 사용금액에 대해 15~40%의 공제율을 적용하는 방식이다. 신용카드는 15%, 현금영수증·직불카드는 30%, 전통시장·대중교통 사용분에는 40% 공제율을 적용한다.

여기에 총급여 기준으로 공제한도를 둔다. 7천만원 이하인 사람에게는 300만원까지, 7천만원~1억2천만원인 사람은 250만원까지, 1억2천만원을 초과하는 사람에겐 200만원까지다.

정부가 이번에 제시한 개념은 내년에 일정비율(예시: 5%)을 초과해 늘어난 소비에 대해 공제율 10%를 얹어주는 방식이다. 공제율이 15~40%에서 25~50%로 올라갈 수 있다는 것이다.

공제한도도 기존 200만~300만원에서 300만~400만원까지 커진다.

총급여 7천만원인 A씨(한계 소득세율 15% 가정)가 전액 신용카드로 올해 2천만원을, 내년에 2천400만원을 썼다고 가정해보자.

올해 A씨의 소득공제 대상 금액은 37만5천원이다. 이는 2천만원 중 본인 총급여인 7천만원의 25%(1천750만원)를 초과해 사용한 금액(250만원)에 신용카드 공제율 15%를 적용한 금액이다.

현행 신용카드 소득공제 규정을 그대로 적용했을 때 A씨의 내년 카드 소득공제 금액은 97만5천원이다. 역시 총급여 7천만원의 25%(1천750만원)를 초과해 사용한 금액(650만원)에 신용카드 공제율 15%를 적용한 결과다.

5% 이상 늘어난 소비에 10% 추가 공제 인센티브를 줄 경우 공제대상 금액은 127만5천원이 된다. 늘어난 소비로 30만원을 더 공제받는 것이다.

소득공제 대상 금액이 늘어난 것이 실제 연말정산에 미치는 영향은 개인마다 다를 수 있다. 개인별로 적용받는 과표구간이 다르기 때문이다.

A씨의 경우 한계 소득세율 15%를 가정했으므로 신용카드 소득공제를 거친 2021년도 소득분 연말정산후 세금이 2020년도 소득분 연말정산후 세금보다 13만5천원 줄어든다. 카드 소비를 늘린 데다 공제가 추가 설정된 데 따른 효과가 동시에 반영된 금액이다. 이중 공제율 10% 추가에 따른 직접적인 세감면 규모만 따지면 4만5천원이다.

speed@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스