8%대 가계부채 증가율 내년에 4%대로…대출규제 단계적 강화

금융당국, 장기적 시계로 가계부채 관리…이달 가계부채 관리 방안 발표

(서울=연합뉴스) 김남권 김연숙 기자 = 금융당국이 현재 8%대인 가계부채 증가율을 내년에 4%대로 내려 관리한다는 계획을 세웠다.

급격히 늘어난 가계부채가 경제에 부담으로 작용하지 않도록 장기적 시계 아래 관리하겠다는 얘기다.

11일 금융당국에 따르면 하락세를 보인 가계부채 증가율은 지난해 신종 코로나바이러스 감염증(코로나19) 사태를 거치며 확대됐다.

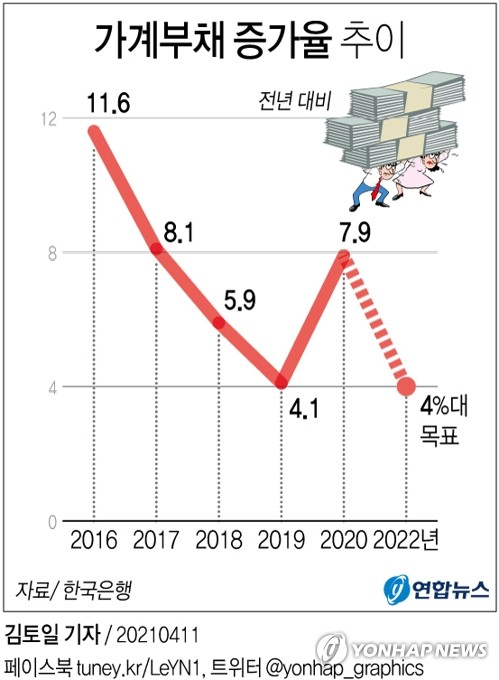

가계부채 증가율은 2016년 11.6%, 2017년 8.1%, 2018년 5.9%, 2019년 4.1%로 꾸준히 낮아졌다.

작년에는 코로나19 대응 과정에서 가계부채 증가세가 확대돼 8%대까지 치솟았다.

이에 금융당국은 가계부채 증가율을 코로나19 발생 이전인 2019년 수준(4%대)으로 복원하는 것을 목표로 세웠다.

증가율을 급격히 줄이는 것도 부담이라 일단 올해 일정 수준으로 줄이고 내년에 4%대로 가겠다는 것이 금융당국의 계획이다.

물론 여기에는 코로나19 사태가 진정돼 경제 정상화가 이뤄진다는 전제가 달렸다.

금융당국 관계자는 "작년 말 8%대인 가계부채 증가율이 9∼10%로 가면 안 되기 때문에 미리 준비해야 한다"며 "코로나19 사태가 진정되고 나서 관리하면 늦은 감이 있다"고 말했다.

금융당국이 이달 중에 발표하는 가계부채 관리 방안에 증가율을 단계적으로 관리하기 위한 구체적인 대책이 담긴다.

차주별 총부채원리금상환비율(DSR) 40% 적용 대상을 점차 넓혀나가는 방식이 거론된다.

DSR는 대출 심사 때 차주의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표다.

현재 은행별로 평균치(DSR 40%)만 맞추면 되기 때문에 차주별로는 DSR 40%가 넘게 대출을 받는 경우도 있는데 이를 막겠다는 것이다.

현재 차주별 DSR 40%를 적용받는 대상이 전체 대출자의 10% 수준이다. 이 비중을 20%, 30%로 단계적으로 늘려나가다 종국에는 100%까지 도달하겠다는 계획이다.신용대출에는 연 소득 '8천만원'을 점점 낮춰 DSR 40% 규제를 받는 차주를 점차 늘려갈 수 있다.

연 소득 8천만원을 넘는 고소득자가 받는 신용대출 총액이 1억원을 넘으면 DSR 규제 40%(비은행권 60%)가 적용되고 있다.

일정 금액을 넘는 고액 신용대출에 원금 분할 상환을 의무화하는 방안도 추진된다.

가계부채 관리 방안이 최근 몇 년 새 급증한 가계대출을 억제하는 데 초점을 맞추지만, 반대로 서민과 실수요자를 위한 완화 조치도 담긴다.

대출 옥죄기가 실수요자나 서민들의 내 집 마련까지 가로막을 수 있다는 지적에 대응한 조치다.

청년·신혼부부를 대상으로 한 만기 40년 정책모기지(주택담보대출) 도입과 청년층 DSR 산정 시 미래 예상 소득 반영 등이 대표적인 완화책으로 꼽힌다.

청년층과 무주택자의 내 집 마련을 돕기 위해 주택담보대출비율(LTV) 규제를 일부 완화하는 방안도 거론된다.

kong79@yna.co.kr, nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금융당국, 장기적 시계로 가계부채 관리…이달 가계부채 관리 방안 발표

(서울=연합뉴스) 김남권 김연숙 기자 = 금융당국이 현재 8%대인 가계부채 증가율을 내년에 4%대로 내려 관리한다는 계획을 세웠다.

급격히 늘어난 가계부채가 경제에 부담으로 작용하지 않도록 장기적 시계 아래 관리하겠다는 얘기다.

11일 금융당국에 따르면 하락세를 보인 가계부채 증가율은 지난해 신종 코로나바이러스 감염증(코로나19) 사태를 거치며 확대됐다.

가계부채 증가율은 2016년 11.6%, 2017년 8.1%, 2018년 5.9%, 2019년 4.1%로 꾸준히 낮아졌다.

작년에는 코로나19 대응 과정에서 가계부채 증가세가 확대돼 8%대까지 치솟았다.

이에 금융당국은 가계부채 증가율을 코로나19 발생 이전인 2019년 수준(4%대)으로 복원하는 것을 목표로 세웠다.

증가율을 급격히 줄이는 것도 부담이라 일단 올해 일정 수준으로 줄이고 내년에 4%대로 가겠다는 것이 금융당국의 계획이다.

물론 여기에는 코로나19 사태가 진정돼 경제 정상화가 이뤄진다는 전제가 달렸다.

금융당국 관계자는 "작년 말 8%대인 가계부채 증가율이 9∼10%로 가면 안 되기 때문에 미리 준비해야 한다"며 "코로나19 사태가 진정되고 나서 관리하면 늦은 감이 있다"고 말했다.

금융당국이 이달 중에 발표하는 가계부채 관리 방안에 증가율을 단계적으로 관리하기 위한 구체적인 대책이 담긴다.

차주별 총부채원리금상환비율(DSR) 40% 적용 대상을 점차 넓혀나가는 방식이 거론된다.

DSR는 대출 심사 때 차주의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표다.

현재 은행별로 평균치(DSR 40%)만 맞추면 되기 때문에 차주별로는 DSR 40%가 넘게 대출을 받는 경우도 있는데 이를 막겠다는 것이다.

현재 차주별 DSR 40%를 적용받는 대상이 전체 대출자의 10% 수준이다. 이 비중을 20%, 30%로 단계적으로 늘려나가다 종국에는 100%까지 도달하겠다는 계획이다.신용대출에는 연 소득 '8천만원'을 점점 낮춰 DSR 40% 규제를 받는 차주를 점차 늘려갈 수 있다.

연 소득 8천만원을 넘는 고소득자가 받는 신용대출 총액이 1억원을 넘으면 DSR 규제 40%(비은행권 60%)가 적용되고 있다.

일정 금액을 넘는 고액 신용대출에 원금 분할 상환을 의무화하는 방안도 추진된다.

가계부채 관리 방안이 최근 몇 년 새 급증한 가계대출을 억제하는 데 초점을 맞추지만, 반대로 서민과 실수요자를 위한 완화 조치도 담긴다.

대출 옥죄기가 실수요자나 서민들의 내 집 마련까지 가로막을 수 있다는 지적에 대응한 조치다.

청년·신혼부부를 대상으로 한 만기 40년 정책모기지(주택담보대출) 도입과 청년층 DSR 산정 시 미래 예상 소득 반영 등이 대표적인 완화책으로 꼽힌다.

청년층과 무주택자의 내 집 마련을 돕기 위해 주택담보대출비율(LTV) 규제를 일부 완화하는 방안도 거론된다.

kong79@yna.co.kr, nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스