내년 7월부터 신용대출 한도 사실상 절반으로 줄어든다(종합)

DSR 산정시 만기 10년→5년 축소…분할상환 선택하면 한도 유지 가능

(서울=연합뉴스) 김연숙 기자 = 내년 7월부터 개인 신용대출 한도가 사실상 절반으로 줄어든다. 다만 분할상환 구조를 선택하면 현행 한도를 유지할 수 있다.

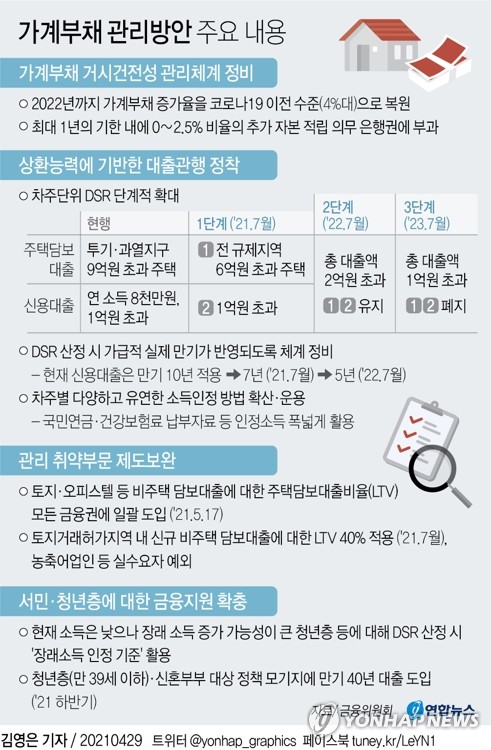

2023년 7월 개인 단위의 총부채원리금상환비율(DSR) 규제의 전면 적용을 앞두고 신용대출 DSR 산정 체계를 변경하는 데 따른 것이다.

금융위원회는 29일 가계부채 관리 방안을 발표하면서 원칙적으로 DSR 산정 시 가급적 실제 만기가 반영되도록 체계를 정비하겠다고 밝혔다.

DSR은 대출 심사 때 개인의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표다. 주택담보대출뿐 아니라 신용대출과 카드론을 포함한 모든 금융권 대출 원리금 부담을 반영한다.

현재 신용대출은 만기 10년을 적용하고 있다. 특히 1년마다 갱신되는 한도성 여신(마이너스 통장)에도 관행적으로 만기 10년을 적용하는 실정이다.

하지만 실제 신용대출 평균 만기는 약 52개월이어서 현실에 맞게 바꾼다는 게 금융위의 설명이다.

다만 시장 충격이 없도록 올해 7월에는 10년에서 7년으로 줄이고, 내년 7월에는 5년으로 다시 낮춘다.

10년에 걸쳐 갚는 돈을 5년에 갚기 때문에 1년에 갚아야 할 원리금이 2배로 늘어나는 구조다. 소득 등 상환능력에 변화가 없다면 대출한도가 절반으로 줄어드는 셈이다.

다만 분할상환과 약정 만기 연장 등을 통해 기존 한도를 유지할 수 있도록 소비자 선택권을 남겨뒀다.

금융위는 분할상환조건부 다년도 신용대출, 약정 만기 조정(1년→3∼5년)을 통해 대출 취급 관행에 변화를 유도할 계획이다.

이세훈 금융위 금융정책국장은 이날 브리핑에서 "1년 만기 대출이 전체 신용대출의 80∼90%를 차지하는 등 과도하게 단기화된 신용대출 시장을 실제 자금 수요에 맞게 중장기 만기로 전환하도록 유도하는 노력을 병행하겠다"며 "이 과정에서 분할상환도 자연스럽게 이뤄질 수 있도록 시장구조를 바꿔가겠다"고 말했다.

이 국장은 "만기 조정으로 한도가 줄어드는 효과가 있겠지만, 한편으로는 약정 만기를 실제 자금 수요에 맞게 늘리면서 한도가 늘어나는 효과가 같이 있을 것이므로 일률적으로 한도가 어떻게 된다고 말하기는 어렵다"고 설명했다.

대출은 상환능력의 범위 안에서 이뤄져야 한다는 게 이번 관리 방안의 핵심이다.

지난해 신용대출 증가율은 18.3%로, 전세대출을 제외한 주택담보대출 증가율(4.8%)을 크게 웃돌았다. 신용대출 중 1억원 이상 비중(금액 기준)도 2018년 10.8%, 2019년 11.7%, 2020년 15.9%로 증가 추세다.

금융위는 주택담보대출 규제 강화가 신용대출로 풍선 효과를 촉발한 측면, 주식 '빚투', 금융권 신용대출 확대 경쟁 등이 복합적으로 작용한 것으로 분석했다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

DSR 산정시 만기 10년→5년 축소…분할상환 선택하면 한도 유지 가능

(서울=연합뉴스) 김연숙 기자 = 내년 7월부터 개인 신용대출 한도가 사실상 절반으로 줄어든다. 다만 분할상환 구조를 선택하면 현행 한도를 유지할 수 있다.

2023년 7월 개인 단위의 총부채원리금상환비율(DSR) 규제의 전면 적용을 앞두고 신용대출 DSR 산정 체계를 변경하는 데 따른 것이다.

금융위원회는 29일 가계부채 관리 방안을 발표하면서 원칙적으로 DSR 산정 시 가급적 실제 만기가 반영되도록 체계를 정비하겠다고 밝혔다.

DSR은 대출 심사 때 개인의 모든 대출에 대해 원리금 상환 부담을 계산하는 지표다. 주택담보대출뿐 아니라 신용대출과 카드론을 포함한 모든 금융권 대출 원리금 부담을 반영한다.

현재 신용대출은 만기 10년을 적용하고 있다. 특히 1년마다 갱신되는 한도성 여신(마이너스 통장)에도 관행적으로 만기 10년을 적용하는 실정이다.

하지만 실제 신용대출 평균 만기는 약 52개월이어서 현실에 맞게 바꾼다는 게 금융위의 설명이다.

다만 시장 충격이 없도록 올해 7월에는 10년에서 7년으로 줄이고, 내년 7월에는 5년으로 다시 낮춘다.

10년에 걸쳐 갚는 돈을 5년에 갚기 때문에 1년에 갚아야 할 원리금이 2배로 늘어나는 구조다. 소득 등 상환능력에 변화가 없다면 대출한도가 절반으로 줄어드는 셈이다.

다만 분할상환과 약정 만기 연장 등을 통해 기존 한도를 유지할 수 있도록 소비자 선택권을 남겨뒀다.

금융위는 분할상환조건부 다년도 신용대출, 약정 만기 조정(1년→3∼5년)을 통해 대출 취급 관행에 변화를 유도할 계획이다.

이세훈 금융위 금융정책국장은 이날 브리핑에서 "1년 만기 대출이 전체 신용대출의 80∼90%를 차지하는 등 과도하게 단기화된 신용대출 시장을 실제 자금 수요에 맞게 중장기 만기로 전환하도록 유도하는 노력을 병행하겠다"며 "이 과정에서 분할상환도 자연스럽게 이뤄질 수 있도록 시장구조를 바꿔가겠다"고 말했다.

이 국장은 "만기 조정으로 한도가 줄어드는 효과가 있겠지만, 한편으로는 약정 만기를 실제 자금 수요에 맞게 늘리면서 한도가 늘어나는 효과가 같이 있을 것이므로 일률적으로 한도가 어떻게 된다고 말하기는 어렵다"고 설명했다.

대출은 상환능력의 범위 안에서 이뤄져야 한다는 게 이번 관리 방안의 핵심이다.

지난해 신용대출 증가율은 18.3%로, 전세대출을 제외한 주택담보대출 증가율(4.8%)을 크게 웃돌았다. 신용대출 중 1억원 이상 비중(금액 기준)도 2018년 10.8%, 2019년 11.7%, 2020년 15.9%로 증가 추세다.

금융위는 주택담보대출 규제 강화가 신용대출로 풍선 효과를 촉발한 측면, 주식 '빚투', 금융권 신용대출 확대 경쟁 등이 복합적으로 작용한 것으로 분석했다.

nomad@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스