은행권, 전세대출 숨통 트였지만…신용대출 등 계속 '조이기'

실수요 전세대출 외 대출규제 완화 조짐 없어

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 금융당국이 실수요자 보호 차원에서 전세자금대출을 가계대출 총량 관리 대상에서 빼주면서, 은행권의 가계대출 운용에도 한결 숨통이 트였다.

이에 따라 당장 일부 은행은 지난달 이후 잇따라 내놓은 전세자금대출 관련 규제를 거둬들였지만, 신용대출이나 다른 주택담보대출 등에 대해서는 여전히 문턱을 낮추지 않고 있다.

◇ 5대 은행 가계대출 증가율 5% 넘었지만 '전세대출 제외'로 여유

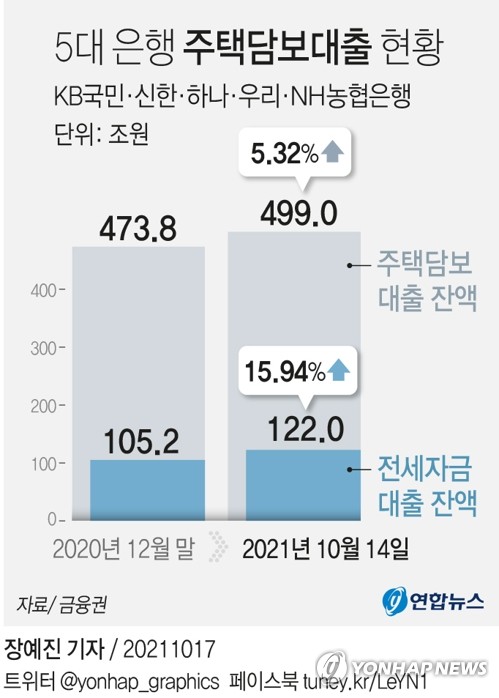

17일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 5대 시중은행의 14일 기준 가계대출 잔액은 705조6천699억원으로 집계됐다.

이는 작년 12월 말(670조1천539억원)과 비교해 5.30% 늘어난 규모다. 연초 당국이 제시한 증가율 목표(5∼6% 내외)의 하단을 이미 넘어섰다.

가계대출 종류별로는 올해 들어 5대 은행의 주택담보대출(전세자금대출 포함)이 5.32%(473조7천849억→498조9천894억원), 신용대출이 6.34%(133조6천482억→142조1천248억원) 불었다.

특히 전세자금대출은 105조2천127억원에서 121조9천789억원으로 15.94%나 뛰었다.

가계대출 총액뿐 아니라 개별 주택담보대출, 전세자금대출, 신용대출 모두 증가율이 5%를 넘어섰지만, 당국의 가계대출 관련 방침 선회로 은행들은 가계대출 관리에 적지 않은 여유가 생겼다.

고승범 금융위원장은 지난 14일 "전세 대출 증가로 인해 가계대출 잔액 증가율이 관리 목표(6%대)를 초과하더라도 용인하려고 한다"고 밝혔다.

예를 들어 KB국민은행의 경우 올해 들어 14일까지 늘어난 가계대출(8조7천544억원)에서 전세자금대출 증가분(4조6천419억원)을 빼면, 증가율이 2.54%에 불과하다.

한 시중은행 관계자는 "상당수 은행의 대출 증가율이 5%를 넘었기 때문에 당국이 제시한 '6%대 증가율' 목표를 지키기 위해 일부 상품의 대출 중단까지 고려했다"며 "하지만 전세자금대출이 관리 대상에서 빠지면서 한숨 돌린 셈"이라고 말했다.

┌─────────────────────────────────────┐

│ 5대 은행 가계대출 종류별 추이(단위:억원, %)│

│※ 각 은행 자료 합산 │

├──────────────┬───────┬───────┬──────┤

│ │2020년 12월말 │2021년 10월 14│증가율 │

│ │ │일││

├──────────────┼───────┼───────┼──────┤

│전체 가계대출 │6,701,539 │7,056,699 │5.30│

├──────────────┼───────┼───────┼──────┤

│ 주택담보대출 │4,737,849 │4,989,894 │5.32│

├───────┬──────┼───────┼───────┼──────┤

│ │전세자금대출│1,052,127 │1,219,789 │15.94 │

├───────┴──────┼───────┼───────┼──────┤

│ 신용대출 │1,336,482 │1,421,248 │6.34│

└──────────────┴───────┴───────┴──────┘

◇ '연봉 이내' 신용대출 등 규제 연말까지 유지될 듯

은행들은 14일 당국이 전세자금 대출에 대한 지침을 바꾸자 불과 이틀 사이 실수요 전세자금대출 규제를 일제히 풀었다.

NH농협은행은 지난 8월 24일 중단한 전세자금 대출을 18일부터 재개하기로 했고, 신한은행도 모집을 통한 전세대출에 적용해온 '5천억원 한도' 제한을 없앴다.

지점별로 가계대출 한도를 정해 관리하던 KB국민은행, 우리은행의 경우 당국 방침에 따라 전세자금대출을 지점별 가계대출 한도에 반영하지 않기로 했다.

하지만 그렇다고 은행들이 실수요 전세자금대출 외 다른 가계대출 관련 규제까지 완화하는 것은 아니다.

KB국민은행은 지난달 29일부터, 하나은행은 이달 15일부터 '전셋값이 오른 만큼'만 전세자금을 대출하고 있는데, 당분간 이 방침을 바꾸지 않을 예정이다.

KB국민은행, 하나은행, IBK기업은행 등은 현재 모기지신용보험(MCI), 모기지신용보증(MCG) 가입 제한 방식으로 주택담보대출의 한도를 사실상 줄이고 있지만, 이 규제 역시 유지될 것으로 알려졌다.

MCI·MCG은 주택담보대출과 동시에 가입하는 보험으로, 이 보험에 가입한 차주(돈을 빌리는 사람)는 LTV만큼 대출을 받을 수 있지만, 보험이 없으면 소액임차보증금을 뺀 금액만 대출이 가능하다. MCI, MCG 가입을 제한하면 서울 지역 아파트의 경우 5천만원의 대출 한도 축소 효과가 나타난다.

신용대출 한도가 다시 늘어날 조짐도 아직 없다. 지난달 대부분의 시중은행은 당국의 요청에 따라 신용대출 한도를 '연봉 이내'로 묶었다.

오히려 실수요 전세자금대출에 집중한다는 명분으로 다른 가계대출을 더 조이는 은행도 있다.

하나은행은 신용대출과 주택, 상가, 오피스텔, 토지 등 부동산 관련 대출, 일부 비대면 대출(하나원큐 신용대출, 하나원큐 아파트론)을 연말까지 중단하기로 했다.

하나은행 관계자는 "부동산 구매나 주식 투자 등 실물자산으로 지나친 유동성이 유입되는 것을 억제하기 위해 마련된 방안"이라고 설명했다.

한 시중은행 관계자는 "무엇보다 신용대출의 경우 당국이 대체로 실수요가 아닌 대출로 보는 만큼, 전세대출과 달리 연말까지 규제가 유지될 가능성이 크다"고 분위기를 전했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

실수요 전세대출 외 대출규제 완화 조짐 없어

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 금융당국이 실수요자 보호 차원에서 전세자금대출을 가계대출 총량 관리 대상에서 빼주면서, 은행권의 가계대출 운용에도 한결 숨통이 트였다.

이에 따라 당장 일부 은행은 지난달 이후 잇따라 내놓은 전세자금대출 관련 규제를 거둬들였지만, 신용대출이나 다른 주택담보대출 등에 대해서는 여전히 문턱을 낮추지 않고 있다.

◇ 5대 은행 가계대출 증가율 5% 넘었지만 '전세대출 제외'로 여유

17일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 5대 시중은행의 14일 기준 가계대출 잔액은 705조6천699억원으로 집계됐다.

이는 작년 12월 말(670조1천539억원)과 비교해 5.30% 늘어난 규모다. 연초 당국이 제시한 증가율 목표(5∼6% 내외)의 하단을 이미 넘어섰다.

가계대출 종류별로는 올해 들어 5대 은행의 주택담보대출(전세자금대출 포함)이 5.32%(473조7천849억→498조9천894억원), 신용대출이 6.34%(133조6천482억→142조1천248억원) 불었다.

특히 전세자금대출은 105조2천127억원에서 121조9천789억원으로 15.94%나 뛰었다.

가계대출 총액뿐 아니라 개별 주택담보대출, 전세자금대출, 신용대출 모두 증가율이 5%를 넘어섰지만, 당국의 가계대출 관련 방침 선회로 은행들은 가계대출 관리에 적지 않은 여유가 생겼다.

고승범 금융위원장은 지난 14일 "전세 대출 증가로 인해 가계대출 잔액 증가율이 관리 목표(6%대)를 초과하더라도 용인하려고 한다"고 밝혔다.

예를 들어 KB국민은행의 경우 올해 들어 14일까지 늘어난 가계대출(8조7천544억원)에서 전세자금대출 증가분(4조6천419억원)을 빼면, 증가율이 2.54%에 불과하다.

한 시중은행 관계자는 "상당수 은행의 대출 증가율이 5%를 넘었기 때문에 당국이 제시한 '6%대 증가율' 목표를 지키기 위해 일부 상품의 대출 중단까지 고려했다"며 "하지만 전세자금대출이 관리 대상에서 빠지면서 한숨 돌린 셈"이라고 말했다.

┌─────────────────────────────────────┐

│ 5대 은행 가계대출 종류별 추이(단위:억원, %)│

│※ 각 은행 자료 합산 │

├──────────────┬───────┬───────┬──────┤

│ │2020년 12월말 │2021년 10월 14│증가율 │

│ │ │일││

├──────────────┼───────┼───────┼──────┤

│전체 가계대출 │6,701,539 │7,056,699 │5.30│

├──────────────┼───────┼───────┼──────┤

│ 주택담보대출 │4,737,849 │4,989,894 │5.32│

├───────┬──────┼───────┼───────┼──────┤

│ │전세자금대출│1,052,127 │1,219,789 │15.94 │

├───────┴──────┼───────┼───────┼──────┤

│ 신용대출 │1,336,482 │1,421,248 │6.34│

└──────────────┴───────┴───────┴──────┘

◇ '연봉 이내' 신용대출 등 규제 연말까지 유지될 듯

은행들은 14일 당국이 전세자금 대출에 대한 지침을 바꾸자 불과 이틀 사이 실수요 전세자금대출 규제를 일제히 풀었다.

NH농협은행은 지난 8월 24일 중단한 전세자금 대출을 18일부터 재개하기로 했고, 신한은행도 모집을 통한 전세대출에 적용해온 '5천억원 한도' 제한을 없앴다.

지점별로 가계대출 한도를 정해 관리하던 KB국민은행, 우리은행의 경우 당국 방침에 따라 전세자금대출을 지점별 가계대출 한도에 반영하지 않기로 했다.

하지만 그렇다고 은행들이 실수요 전세자금대출 외 다른 가계대출 관련 규제까지 완화하는 것은 아니다.

KB국민은행은 지난달 29일부터, 하나은행은 이달 15일부터 '전셋값이 오른 만큼'만 전세자금을 대출하고 있는데, 당분간 이 방침을 바꾸지 않을 예정이다.

KB국민은행, 하나은행, IBK기업은행 등은 현재 모기지신용보험(MCI), 모기지신용보증(MCG) 가입 제한 방식으로 주택담보대출의 한도를 사실상 줄이고 있지만, 이 규제 역시 유지될 것으로 알려졌다.

MCI·MCG은 주택담보대출과 동시에 가입하는 보험으로, 이 보험에 가입한 차주(돈을 빌리는 사람)는 LTV만큼 대출을 받을 수 있지만, 보험이 없으면 소액임차보증금을 뺀 금액만 대출이 가능하다. MCI, MCG 가입을 제한하면 서울 지역 아파트의 경우 5천만원의 대출 한도 축소 효과가 나타난다.

신용대출 한도가 다시 늘어날 조짐도 아직 없다. 지난달 대부분의 시중은행은 당국의 요청에 따라 신용대출 한도를 '연봉 이내'로 묶었다.

오히려 실수요 전세자금대출에 집중한다는 명분으로 다른 가계대출을 더 조이는 은행도 있다.

하나은행은 신용대출과 주택, 상가, 오피스텔, 토지 등 부동산 관련 대출, 일부 비대면 대출(하나원큐 신용대출, 하나원큐 아파트론)을 연말까지 중단하기로 했다.

하나은행 관계자는 "부동산 구매나 주식 투자 등 실물자산으로 지나친 유동성이 유입되는 것을 억제하기 위해 마련된 방안"이라고 설명했다.

한 시중은행 관계자는 "무엇보다 신용대출의 경우 당국이 대체로 실수요가 아닌 대출로 보는 만큼, 전세대출과 달리 연말까지 규제가 유지될 가능성이 크다"고 분위기를 전했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스