생명보험계약 5건 중 1건 '고령자'…맞춤형 소비자보호대책 필요

(서울=연합뉴스) 하채림 기자 = 국내 생명보험계약 5건 중 1건은 60세 이상 '고령자'의 계약으로 나타났다.

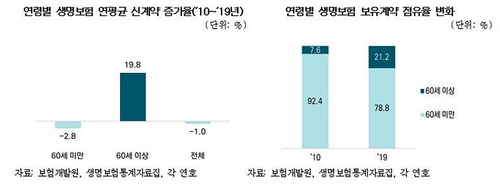

17일 보험연구원이 발간하는 'KIRI리포트'에 실린 '고령층 보험계약 증가와 보험회사 과제' 보고서에 따르면 2019년 생명보험사 계약자 가운데 60세 이상이 21.2%로 집계됐다.

60세 이상 비중은 2010년의 7.6%와 비교해 9년 만에 약 3배로 불었다.

고령 인구 비중 자체가 커지고 젊은 층보다는 고령층이 더 적극적으로 생명보험에 가입하는 경향이 그 원인으로 추정된다.

2010년부터 2019년까지 60세 이상의 신규계약은 연평균 19.8% 증가했지만 60세 미만은 2.8%로 감소했다.

생명보험 계약 가운데 60세 미만 비중은 이 기간 92.4%에서 78.8%로 축소됐다.

보고서를 작성한 김동겸 연구위원은 해외사례에 비춰볼 때 고령층 금융계약이 증가하는 상황에서 고령자의 인지능력 저하에 따라 소비자 피해 문제가 부상할 수 있다고 우려했다.

김 연구위원은 "금융의사결정에 관한 상당수 연구결과는 연령 증가에 따라 의사결정능력이 쇠퇴한다고 본다"며 "고령자일수록 새로운 것을 학습하는 지능보다는 본인의 경험을 통해 의사결정을 내리고, 부정적 정보는 인지하지 못하거나 무시하려는 경향이 강해 금융상품 불완전판매에 상대적으로 취약하다"고 설명했다.

김 연구위원은 고령층의 금융계약이 늘면서 고령층 금융민원이 큰 폭으로 증가하고 있다는 통계를 그 근거로 들었다.

금융투자업권의 60세 이상 고령층의 환산민원은 지난해 7.4건으로 2018년의 4.1배로 폭증했다. 환산민원은 해당 연령 인구 10만명당 민원량을 뜻하므로, 인구가 늘지 않았다고 가정해도 민원이 급증했다는 뜻이다.

김 연구위원은 고령층 계약 증가를 먼저 경험한 외국의 소비자 보호대책을 참고 사례로 제시했다.

프랑스는 고령 계약자와 연락 두절에 따른 보험금 미지급 문제를 해소하기 위해, 보험사가 매년 계약자나 피보험자의 생존을 확인하도록 의무화했으며, 피보험자의 사망 사실을 확인하면 신속하게 보험금을 지급하게 하는 제도를 운용하고 있다.

일본은 고령 신규가입자와 기존 계약자의 고령화 등을 고려해 각종 고령자 지원책을 시행하고 있다.

올해 우리나라의 65세 이상 고령인구는 전체인구의 16.5%이며, 2025년에는 전체인구의 20.3%로 확대돼 '초고령사회에 진입하게 된다.

김 연구위원은 "초고령 사회 진입을 앞두고 보험회사는 고령자를 위한 보험상품 공급과 함께 고령자의 합리적 보험가입 의사결정을 지원하고 보유계약을 관리하기 위한 대응책을 마련할 필요가 있다"고 조언했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

(서울=연합뉴스) 하채림 기자 = 국내 생명보험계약 5건 중 1건은 60세 이상 '고령자'의 계약으로 나타났다.

17일 보험연구원이 발간하는 'KIRI리포트'에 실린 '고령층 보험계약 증가와 보험회사 과제' 보고서에 따르면 2019년 생명보험사 계약자 가운데 60세 이상이 21.2%로 집계됐다.

60세 이상 비중은 2010년의 7.6%와 비교해 9년 만에 약 3배로 불었다.

고령 인구 비중 자체가 커지고 젊은 층보다는 고령층이 더 적극적으로 생명보험에 가입하는 경향이 그 원인으로 추정된다.

2010년부터 2019년까지 60세 이상의 신규계약은 연평균 19.8% 증가했지만 60세 미만은 2.8%로 감소했다.

생명보험 계약 가운데 60세 미만 비중은 이 기간 92.4%에서 78.8%로 축소됐다.

보고서를 작성한 김동겸 연구위원은 해외사례에 비춰볼 때 고령층 금융계약이 증가하는 상황에서 고령자의 인지능력 저하에 따라 소비자 피해 문제가 부상할 수 있다고 우려했다.

김 연구위원은 "금융의사결정에 관한 상당수 연구결과는 연령 증가에 따라 의사결정능력이 쇠퇴한다고 본다"며 "고령자일수록 새로운 것을 학습하는 지능보다는 본인의 경험을 통해 의사결정을 내리고, 부정적 정보는 인지하지 못하거나 무시하려는 경향이 강해 금융상품 불완전판매에 상대적으로 취약하다"고 설명했다.

김 연구위원은 고령층의 금융계약이 늘면서 고령층 금융민원이 큰 폭으로 증가하고 있다는 통계를 그 근거로 들었다.

금융투자업권의 60세 이상 고령층의 환산민원은 지난해 7.4건으로 2018년의 4.1배로 폭증했다. 환산민원은 해당 연령 인구 10만명당 민원량을 뜻하므로, 인구가 늘지 않았다고 가정해도 민원이 급증했다는 뜻이다.

김 연구위원은 고령층 계약 증가를 먼저 경험한 외국의 소비자 보호대책을 참고 사례로 제시했다.

프랑스는 고령 계약자와 연락 두절에 따른 보험금 미지급 문제를 해소하기 위해, 보험사가 매년 계약자나 피보험자의 생존을 확인하도록 의무화했으며, 피보험자의 사망 사실을 확인하면 신속하게 보험금을 지급하게 하는 제도를 운용하고 있다.

일본은 고령 신규가입자와 기존 계약자의 고령화 등을 고려해 각종 고령자 지원책을 시행하고 있다.

올해 우리나라의 65세 이상 고령인구는 전체인구의 16.5%이며, 2025년에는 전체인구의 20.3%로 확대돼 '초고령사회에 진입하게 된다.

김 연구위원은 "초고령 사회 진입을 앞두고 보험회사는 고령자를 위한 보험상품 공급과 함께 고령자의 합리적 보험가입 의사결정을 지원하고 보유계약을 관리하기 위한 대응책을 마련할 필요가 있다"고 조언했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스