[한은 빅스텝] 0.50%p 올렸지만…이달 한미 금리역전 못막을듯

26∼27일 FOMC…미국 자이언트 스텝 밟으면 2년반만에 미국 우위로

자본유출·원화약세·물가상승 우려…한은 "급격한 유출 가능성 작아"

(서울=연합뉴스) 신호경 기자 = 한국은행이 사상 초유의 '빅 스텝'(한꺼번에 기준금리 0.50%포인트 인상)을 밟았지만, 이달 중 미국의 기준금리가 한국보다 높아지는 '역전' 현상을 막기는 어려울 전망이다.

우리나라 기준금리가 미국보다 낮아지면, 더 높은 수익률을 좇아 투자 자금이 한국 시장에서 빠져나가고 원화 가치는 떨어져 물가가 더 오를 가능성이 있다.

하지만 한은은 일단 한국 경제의 펀더멘털(기초체력)을 고려할 때 급격한 자본 유출 가능성은 크지 않은 것으로 보고 있다.

◇ 미국 두번째 자이언트 스텝으로 0.00∼0.25%p 역전 가능성

한은 금융통화위원(이하 금통위)가 13일 기준금리를 0.50%포인트 올리면서, 한국(2.25%)과 미국(1.50∼1.75%)의 기준금리(정책금리) 격차는 일단 0.50∼0.75%포인트로 커졌다.

하지만 미국 연방준비제도(연준·Fed)가 오는 26∼27일(현지시간) 연방공개시장위원회(FOMC) 정례회의에서 6월에 이어 다시 자이언트 스텝(0.75%포인트 기준금리 인상)에 나서면, 결국 미국의 기준금리가 0.00∼0.25%포인트 높아지게 된다.

2020년 2월 이후 약 2년 반 만에 두 나라 사이 기준금리 우위 관계가 뒤집히는 것이다.

외국인 투자자 입장에서는 금리가 더 낮은 한국에서 굳이 돈을 굴릴 이점이 줄어든다는 뜻으로, 한미 금리 역전과 함께 외국인 자금이 한국의 주식·채권 시장에서 대거 빠져나갈 수 있다고 걱정하는 이유다.

◇ 미국 3월 금리 인상 이후 주식 자금 계속 빠지고 채권 투자도 줄어

실제로 최근 주식·채권 시장 상황을 보면, 앞서 3월 16일(현지시간) 미국이 3년 3개월 만에 기준금리 인상(0.25%포인트)에 나서고 지난달 자이언트 스텝(0.75%포인트 인상)까지 밟자 외국인들이 우리나라 주식시장에서 돈을 빼가고 채권 투자도 줄이는 추세다.

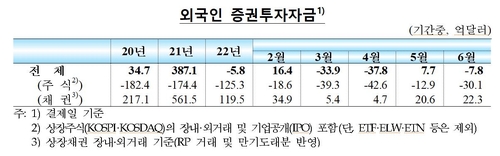

외국인 증권 투자 자금은 3월과 4월 각 33억9천만달러, 37억8천만달러 순유출을 기록한 뒤 5월 들어 3개월 만에 7억7천만달러 순유입으로 돌아섰다가 지난달 다시 7억8천만달러 순유출됐다.

특히 증권 가운데 주식 투자 자금은 2월(-18억6천만달러), 3월(-39억3천만달러), 4월(-42억6천만달러), 5월(-12억9천만달러), 6월(-30억1천만달러)까지 5개월 연속 빠져나갔다.

채권 투자 자금 유입 규모도 1월(31억6천만달러), 2월(34억9천만달러)과 비교해 3월(5억4천만달러), 4월(4억7천만달러), 5월(20억6천만달러), 6월(22억3천만달러)에 다소 축소됐다.

◇ 과거 세차례 금리 역전기 채권 중심 자금 유입…"경제 펀더멘탈 등 변수 많아"

하지만 과거 사례에서는 금리 역전 시기에도 외국인 자금은 오히려 채권을 중심으로 유입됐다.

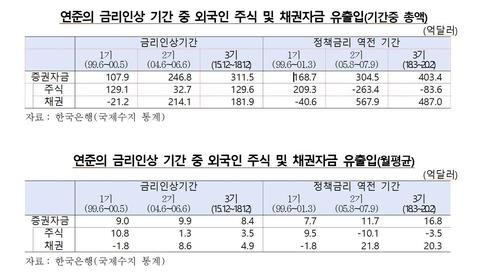

미국 금리 인상기를 ▲ 1기 1996년 6월∼2000년 5월(금리 역전기 1996년 6월∼2001년 3월) ▲ 2기 2004년 6월∼2006년 6월(2005년 8월∼2007년 9월) ▲ 3기 2015년 12월∼2018년 12월(2018년 3월∼2020년 2월)로 나눠보면, 특히 1기의 경우 미국 금리가 한국보다 최대 1.50%포인트 높은 시기가 6개월(2000년 5∼10월)이나 지속됐다.

2기, 3기의 최대 역전 폭은 1.00%포인트(2006년 5∼8월), 0.875%포인트(2019년 7월)였다.

그러나 미국 금리 인상 시기에 외국인 증권(채권+주식)자금은 모두 순유입(1기 107억9천만달러·2기 246억8천만달러·3기 311억5천만달러)을 기록했다.

금리 역전 시기에도 예외 없이 자금은 순유입(1기 168억7천만달러·2기 304억5천만달러·3기 403억4천만달러)됐다.

다만 주식의 경우 1기 역전기에는 209억3천만달러가 들어왔지만, 2기와 3기 역전기에는 263억4천만달러, 83억6천만달러씩 빠져나갔다.

이런 데이터를 바탕으로, 한은은 이달 다시 한미 금리가 뒤집혀도 기계적으로 외국인 자금이 대거 빠져나갈 확률은 높지 않다고 보고 있다.

한은 관계자는 "미국의 자이언트 스텝, 빅 스텝 등으로 한미 금리 격차가 줄거나 역전되면 외국인 자금 유출 쪽 압력이 되는 것은 사실"이라며 "올해 들어 실제로 주식에서는 자금이 계속 순유출되고 채권 자금 유입 강도도 작년보다 약해졌다"고 전했다.

하지만 그는 "그렇다고 금리 역전과 함께 자금이 엄청나게 빠져나갈 것이라고 보기는 어렵다"며 "외국인 투자자마다 투자 시점·기간과 전략 등이 모두 다른데다, 수익률을 전망할 때 향후 환율 전망과 한국 경제 전체의 펀더멘탈(기초체력) 등을 종합적으로 따지기 때문"이라고 설명했다.

그는 "만약 한국 경제가 탄탄하다고 보는 외국인 투자자가 원/달러 환율이 고점을 지나 조만간 하락할 것으로 예상한다면, 한국 투자에 따른 환율 차익이 충분히 금리 격차를 상쇄하고 남는다고 판단할 수도 있다"고 설명했다.

아울러 "2018년 금리 역전기에도 장기 투자자들은 한국 경제 펀더멘탈에 대한 평가를 바탕으로 원화 자산 비중을 줄이지 않았다. 이번에도 우크라이나 전쟁이 확전되는 등 글로벌 경제 차원의 큰 충격이 더해지지 않는 한 급격한 유출이 나타날 가능성은 크지 않을 것"이라고 부연했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

26∼27일 FOMC…미국 자이언트 스텝 밟으면 2년반만에 미국 우위로

자본유출·원화약세·물가상승 우려…한은 "급격한 유출 가능성 작아"

(서울=연합뉴스) 신호경 기자 = 한국은행이 사상 초유의 '빅 스텝'(한꺼번에 기준금리 0.50%포인트 인상)을 밟았지만, 이달 중 미국의 기준금리가 한국보다 높아지는 '역전' 현상을 막기는 어려울 전망이다.

우리나라 기준금리가 미국보다 낮아지면, 더 높은 수익률을 좇아 투자 자금이 한국 시장에서 빠져나가고 원화 가치는 떨어져 물가가 더 오를 가능성이 있다.

하지만 한은은 일단 한국 경제의 펀더멘털(기초체력)을 고려할 때 급격한 자본 유출 가능성은 크지 않은 것으로 보고 있다.

◇ 미국 두번째 자이언트 스텝으로 0.00∼0.25%p 역전 가능성

한은 금융통화위원(이하 금통위)가 13일 기준금리를 0.50%포인트 올리면서, 한국(2.25%)과 미국(1.50∼1.75%)의 기준금리(정책금리) 격차는 일단 0.50∼0.75%포인트로 커졌다.

하지만 미국 연방준비제도(연준·Fed)가 오는 26∼27일(현지시간) 연방공개시장위원회(FOMC) 정례회의에서 6월에 이어 다시 자이언트 스텝(0.75%포인트 기준금리 인상)에 나서면, 결국 미국의 기준금리가 0.00∼0.25%포인트 높아지게 된다.

2020년 2월 이후 약 2년 반 만에 두 나라 사이 기준금리 우위 관계가 뒤집히는 것이다.

외국인 투자자 입장에서는 금리가 더 낮은 한국에서 굳이 돈을 굴릴 이점이 줄어든다는 뜻으로, 한미 금리 역전과 함께 외국인 자금이 한국의 주식·채권 시장에서 대거 빠져나갈 수 있다고 걱정하는 이유다.

◇ 미국 3월 금리 인상 이후 주식 자금 계속 빠지고 채권 투자도 줄어

실제로 최근 주식·채권 시장 상황을 보면, 앞서 3월 16일(현지시간) 미국이 3년 3개월 만에 기준금리 인상(0.25%포인트)에 나서고 지난달 자이언트 스텝(0.75%포인트 인상)까지 밟자 외국인들이 우리나라 주식시장에서 돈을 빼가고 채권 투자도 줄이는 추세다.

외국인 증권 투자 자금은 3월과 4월 각 33억9천만달러, 37억8천만달러 순유출을 기록한 뒤 5월 들어 3개월 만에 7억7천만달러 순유입으로 돌아섰다가 지난달 다시 7억8천만달러 순유출됐다.

특히 증권 가운데 주식 투자 자금은 2월(-18억6천만달러), 3월(-39억3천만달러), 4월(-42억6천만달러), 5월(-12억9천만달러), 6월(-30억1천만달러)까지 5개월 연속 빠져나갔다.

채권 투자 자금 유입 규모도 1월(31억6천만달러), 2월(34억9천만달러)과 비교해 3월(5억4천만달러), 4월(4억7천만달러), 5월(20억6천만달러), 6월(22억3천만달러)에 다소 축소됐다.

◇ 과거 세차례 금리 역전기 채권 중심 자금 유입…"경제 펀더멘탈 등 변수 많아"

하지만 과거 사례에서는 금리 역전 시기에도 외국인 자금은 오히려 채권을 중심으로 유입됐다.

미국 금리 인상기를 ▲ 1기 1996년 6월∼2000년 5월(금리 역전기 1996년 6월∼2001년 3월) ▲ 2기 2004년 6월∼2006년 6월(2005년 8월∼2007년 9월) ▲ 3기 2015년 12월∼2018년 12월(2018년 3월∼2020년 2월)로 나눠보면, 특히 1기의 경우 미국 금리가 한국보다 최대 1.50%포인트 높은 시기가 6개월(2000년 5∼10월)이나 지속됐다.

2기, 3기의 최대 역전 폭은 1.00%포인트(2006년 5∼8월), 0.875%포인트(2019년 7월)였다.

그러나 미국 금리 인상 시기에 외국인 증권(채권+주식)자금은 모두 순유입(1기 107억9천만달러·2기 246억8천만달러·3기 311억5천만달러)을 기록했다.

금리 역전 시기에도 예외 없이 자금은 순유입(1기 168억7천만달러·2기 304억5천만달러·3기 403억4천만달러)됐다.

다만 주식의 경우 1기 역전기에는 209억3천만달러가 들어왔지만, 2기와 3기 역전기에는 263억4천만달러, 83억6천만달러씩 빠져나갔다.

이런 데이터를 바탕으로, 한은은 이달 다시 한미 금리가 뒤집혀도 기계적으로 외국인 자금이 대거 빠져나갈 확률은 높지 않다고 보고 있다.

한은 관계자는 "미국의 자이언트 스텝, 빅 스텝 등으로 한미 금리 격차가 줄거나 역전되면 외국인 자금 유출 쪽 압력이 되는 것은 사실"이라며 "올해 들어 실제로 주식에서는 자금이 계속 순유출되고 채권 자금 유입 강도도 작년보다 약해졌다"고 전했다.

하지만 그는 "그렇다고 금리 역전과 함께 자금이 엄청나게 빠져나갈 것이라고 보기는 어렵다"며 "외국인 투자자마다 투자 시점·기간과 전략 등이 모두 다른데다, 수익률을 전망할 때 향후 환율 전망과 한국 경제 전체의 펀더멘탈(기초체력) 등을 종합적으로 따지기 때문"이라고 설명했다.

그는 "만약 한국 경제가 탄탄하다고 보는 외국인 투자자가 원/달러 환율이 고점을 지나 조만간 하락할 것으로 예상한다면, 한국 투자에 따른 환율 차익이 충분히 금리 격차를 상쇄하고 남는다고 판단할 수도 있다"고 설명했다.

아울러 "2018년 금리 역전기에도 장기 투자자들은 한국 경제 펀더멘탈에 대한 평가를 바탕으로 원화 자산 비중을 줄이지 않았다. 이번에도 우크라이나 전쟁이 확전되는 등 글로벌 경제 차원의 큰 충격이 더해지지 않는 한 급격한 유출이 나타날 가능성은 크지 않을 것"이라고 부연했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스