내일부터 종부세 특례신청…일시2주택 등 신규특례 대상은 9만명(종합)

국세청, 64만여명에 안내문 발송…30일까지 신청하면 올해 고지서 반영

1주택 14억 특별공제, 법 처리 안돼 빠져…부부 공동명의자 혼란 우려

(세종=연합뉴스) 차지연 기자 = 국세청이 16일부터 30일까지 올해 종합부동산세(종부세) 일시적 2주택 등 과세특례와 합산배제 신청을 받는다.

국세청은 올해 종부세 과세특례와 합산배제 적용이 예상되는 64만여명에게 지난 7일부터 신고·신청 안내문을 발송했다고 15일 밝혔다.

다만 정부가 추진 방침을 밝혔던 1세대 1주택자 한시 특별공제 14억원은 법안이 국회에서 처리되지 않아 반영되지 않았다. 법안이 이번 특례 신청기간을 넘겨 뒤늦게 처리된다면 부부 공동명의자들은 혼란을 겪게 될 것으로 보인다.

◇ 일시적 2주택·상속주택·지방저가주택 특례 대상 9만2천명

안내문은 부부 공동명의자 15만7천명, 일시적 2주택자 4만7천명, 상속주택 보유자 1만명, 지방 저가주택 보유자 3만5천명, 임대주택 등 합산배제 대상자 39만명에게 발송됐다.

올해 새로 적용되는 일시적 2주택·상속주택·지방 저가주택 특례 대상자는 총 9만2천명이다.

특례와 합산배제 적용 대상자들이 신청기간 안에 홈택스나 서면으로 신청하면 국세청은 이를 받아 11월 종부세 정기 고지에 반영한다.

부부 공동명의 1주택자 과세특례, 일시적 2주택·상속주택·지방 저가주택의 1세대 1주택자 과세특례를 신청한 납세자는 1세대 1주택자 계산방식을 적용받는다.

1세대 1주택자가 아니더라도 상속주택, 무허가주택 부속토지를 보유한 납세자는 해당 주택을 제외하고 계산한 주택 수에 따른 세율을 적용받게 된다.

합산배제를 신고한 물건은 과세대상에서 제외된다.

종교단체 등 공익법인, 공공주택 사업자, 사회적기업·협동조합, 종중 등은 특례를 신청하면 법인 주택 기준 세율이 아닌 일반 누진세율을 적용받고 6억원 기본공제 혜택도 볼 수 있다.

◇ 1주택자가 이사, 상속 등으로 2주택 된 경우엔 1주택 혜택 적용

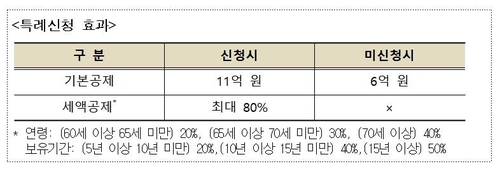

올해 새로 도입된 일시적 2주택·상속주택·지방 저가주택 과세특례는 1세대 1주택자가 이사 등의 이유로 일시적 2주택자가 된 경우, 주택을 상속받거나 지방 저가주택을 추가로 보유해 2주택자가 된 경우에도 1주택자로 간주해주는 내용이다.

1주택자로 간주되면 기본공제 11억원, 고령·장기보유 세액공제(최대 80%) 등 혜택을 그대로 받을 수 있다.

일시적 2주택 특례는 기존 주택을 양도하기 전 다른 주택을 대신 취득해 올해 6월 1일 기준으로 일시적 2주택이 된 경우에 적용된다.

다만 종전 주택은 신규주택 취득일로부터 2년 이내에 양도해야 하고, 이를 지키지 않으면 추가 세액과 이자 상당액이 부과된다.

상속주택 특례를 받으려면 상속주택이 6월 1일 기준으로 상속개시일(피상속인 사망일)로부터 5년이 경과하지 않은 주택, 상속지분이 전체 주택지분의 40% 이하인 주택, 상속받은 주택 지분에 해당하는 공시가격이 수도권 6억원·비수도권 3억원 이하인 주택 중 하나에 해당해야 한다.

주택을 여러 채 상속받은 경우에도 해당 주택이 이 요건에 해당하면 1세대 1주택자 특례를 적용받을 수 있다.

지방 저가주택 특례는 수도권 및 광역시, 특별자치시(소속 군, 읍·면지역 제외) 외의 지역에 소재하는 공시가격 3억원 이하 주택 1채를 더 보유했을 때만 적용된다.

상속주택과 무허가주택 부속 토지의 경우 세율 적용 때 주택 수 산정에서 제외되는 특례도 신청할 수 있다.

비조정대상 지역 2주택 소유자가 주택 1채를 상속받은 경우, 이 특례를 신청하지 않으면 3주택자라 1.2∼6.0% 세율을 적용받지만 신청하면 2주택으로 간주해 0.6∼3.0% 세율을 적용받는다.

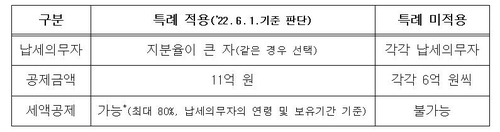

◇ 부부 공동명의 1주택자, 단독명의 선택 가능…공제액은 기존 그대로

지난해와 마찬가지로 올해도 부부 공동명의 1주택자는 1인당 6억원씩 총 12억원의 공제를 받을 수 있는 공동명의, 11억원 공제와 고령·장기보유 세액공제를 함께 받을 수 있는 단독명의 중 유리한 쪽을 택할 수 있다.

6월 1일 기준으로 부부가 공동으로 1주택만 보유하고 다른 세대원은 주택이 없는 경우 단독명의 특례 신청 대상이 된다.

정부는 올해 한시적으로 특별공제를 도입해 1세대 1주택자 종부세 비과세 기준선을 14억원으로 올리겠다고 밝힌 바 있으나, 법안은 여야 이견으로 국회 상임위원회 문턱도 넘지 못한 상태다.

이 때문에 부부 공동명의자는 단독명의 공제액이 11억원으로 기존과 동일하다고 보고 공동명의, 단독명의 중 유리한 쪽을 선택해야 한다.

만약 신청기간 이후 법안이 처리된다면 15만7천명에 이르는 부부 공동명의자들의 혼란은 불가피하다. 정부안이 확정된다면 공제 금액이 공동명의 12억원, 단독명의 14억원으로 역전돼 유불리가 달라질 수 있기 때문이다.

국세청은 다음달 20일 이전 법안이 처리된다면 특별공제를 고지서에 반영할 수 있다고 밝혔다. 그러나 공동명의와 단독명의 중 하나를 이미 선택한 부부 공동명의자들의 경우 연말 고지·납부 기간에야 기존 선택을 바꾸는 것이 가능하다.

합산배제는 전용면적과 공시가격 등 요건을 갖춘 임대주택, 기숙사와 같은 사원용 주택, 주택건설 사업자가 주택 건설을 위해 취득한 토지 등에 대해 신고할 수 있다.

그동안에는 어린이집용 주택 중 가정 어린이집용 주택만 합산배제 대상에 해당했으나 올해부터는 직장 어린이집 등 모든 어린이집용 주택이 합산배제 신고 대상이 된다.

종부세 과세특례와 합산배제를 홈택스로 전자신고·신청할 경우엔 필요한 부동산 명세를 조회하고 내려받을 수 있다. 서면으로 신고·신청할 경우 홈택스나 세무서에서 신고 서식을 받아 작성해야 한다.

국세청은 "과세특례와 합산배제를 적용받은 후 요건을 충족하지 못한 것으로 확인되는 경우 경감받은 세액과 가산세 등을 추가로 납부해야 하므로 성실하게 신고·신청해야 한다"고 당부했다.

charge@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

국세청, 64만여명에 안내문 발송…30일까지 신청하면 올해 고지서 반영

1주택 14억 특별공제, 법 처리 안돼 빠져…부부 공동명의자 혼란 우려

(세종=연합뉴스) 차지연 기자 = 국세청이 16일부터 30일까지 올해 종합부동산세(종부세) 일시적 2주택 등 과세특례와 합산배제 신청을 받는다.

국세청은 올해 종부세 과세특례와 합산배제 적용이 예상되는 64만여명에게 지난 7일부터 신고·신청 안내문을 발송했다고 15일 밝혔다.

다만 정부가 추진 방침을 밝혔던 1세대 1주택자 한시 특별공제 14억원은 법안이 국회에서 처리되지 않아 반영되지 않았다. 법안이 이번 특례 신청기간을 넘겨 뒤늦게 처리된다면 부부 공동명의자들은 혼란을 겪게 될 것으로 보인다.

◇ 일시적 2주택·상속주택·지방저가주택 특례 대상 9만2천명

안내문은 부부 공동명의자 15만7천명, 일시적 2주택자 4만7천명, 상속주택 보유자 1만명, 지방 저가주택 보유자 3만5천명, 임대주택 등 합산배제 대상자 39만명에게 발송됐다.

올해 새로 적용되는 일시적 2주택·상속주택·지방 저가주택 특례 대상자는 총 9만2천명이다.

특례와 합산배제 적용 대상자들이 신청기간 안에 홈택스나 서면으로 신청하면 국세청은 이를 받아 11월 종부세 정기 고지에 반영한다.

부부 공동명의 1주택자 과세특례, 일시적 2주택·상속주택·지방 저가주택의 1세대 1주택자 과세특례를 신청한 납세자는 1세대 1주택자 계산방식을 적용받는다.

1세대 1주택자가 아니더라도 상속주택, 무허가주택 부속토지를 보유한 납세자는 해당 주택을 제외하고 계산한 주택 수에 따른 세율을 적용받게 된다.

합산배제를 신고한 물건은 과세대상에서 제외된다.

종교단체 등 공익법인, 공공주택 사업자, 사회적기업·협동조합, 종중 등은 특례를 신청하면 법인 주택 기준 세율이 아닌 일반 누진세율을 적용받고 6억원 기본공제 혜택도 볼 수 있다.

◇ 1주택자가 이사, 상속 등으로 2주택 된 경우엔 1주택 혜택 적용

올해 새로 도입된 일시적 2주택·상속주택·지방 저가주택 과세특례는 1세대 1주택자가 이사 등의 이유로 일시적 2주택자가 된 경우, 주택을 상속받거나 지방 저가주택을 추가로 보유해 2주택자가 된 경우에도 1주택자로 간주해주는 내용이다.

1주택자로 간주되면 기본공제 11억원, 고령·장기보유 세액공제(최대 80%) 등 혜택을 그대로 받을 수 있다.

일시적 2주택 특례는 기존 주택을 양도하기 전 다른 주택을 대신 취득해 올해 6월 1일 기준으로 일시적 2주택이 된 경우에 적용된다.

다만 종전 주택은 신규주택 취득일로부터 2년 이내에 양도해야 하고, 이를 지키지 않으면 추가 세액과 이자 상당액이 부과된다.

상속주택 특례를 받으려면 상속주택이 6월 1일 기준으로 상속개시일(피상속인 사망일)로부터 5년이 경과하지 않은 주택, 상속지분이 전체 주택지분의 40% 이하인 주택, 상속받은 주택 지분에 해당하는 공시가격이 수도권 6억원·비수도권 3억원 이하인 주택 중 하나에 해당해야 한다.

주택을 여러 채 상속받은 경우에도 해당 주택이 이 요건에 해당하면 1세대 1주택자 특례를 적용받을 수 있다.

지방 저가주택 특례는 수도권 및 광역시, 특별자치시(소속 군, 읍·면지역 제외) 외의 지역에 소재하는 공시가격 3억원 이하 주택 1채를 더 보유했을 때만 적용된다.

상속주택과 무허가주택 부속 토지의 경우 세율 적용 때 주택 수 산정에서 제외되는 특례도 신청할 수 있다.

비조정대상 지역 2주택 소유자가 주택 1채를 상속받은 경우, 이 특례를 신청하지 않으면 3주택자라 1.2∼6.0% 세율을 적용받지만 신청하면 2주택으로 간주해 0.6∼3.0% 세율을 적용받는다.

◇ 부부 공동명의 1주택자, 단독명의 선택 가능…공제액은 기존 그대로

지난해와 마찬가지로 올해도 부부 공동명의 1주택자는 1인당 6억원씩 총 12억원의 공제를 받을 수 있는 공동명의, 11억원 공제와 고령·장기보유 세액공제를 함께 받을 수 있는 단독명의 중 유리한 쪽을 택할 수 있다.

6월 1일 기준으로 부부가 공동으로 1주택만 보유하고 다른 세대원은 주택이 없는 경우 단독명의 특례 신청 대상이 된다.

정부는 올해 한시적으로 특별공제를 도입해 1세대 1주택자 종부세 비과세 기준선을 14억원으로 올리겠다고 밝힌 바 있으나, 법안은 여야 이견으로 국회 상임위원회 문턱도 넘지 못한 상태다.

이 때문에 부부 공동명의자는 단독명의 공제액이 11억원으로 기존과 동일하다고 보고 공동명의, 단독명의 중 유리한 쪽을 선택해야 한다.

만약 신청기간 이후 법안이 처리된다면 15만7천명에 이르는 부부 공동명의자들의 혼란은 불가피하다. 정부안이 확정된다면 공제 금액이 공동명의 12억원, 단독명의 14억원으로 역전돼 유불리가 달라질 수 있기 때문이다.

국세청은 다음달 20일 이전 법안이 처리된다면 특별공제를 고지서에 반영할 수 있다고 밝혔다. 그러나 공동명의와 단독명의 중 하나를 이미 선택한 부부 공동명의자들의 경우 연말 고지·납부 기간에야 기존 선택을 바꾸는 것이 가능하다.

합산배제는 전용면적과 공시가격 등 요건을 갖춘 임대주택, 기숙사와 같은 사원용 주택, 주택건설 사업자가 주택 건설을 위해 취득한 토지 등에 대해 신고할 수 있다.

그동안에는 어린이집용 주택 중 가정 어린이집용 주택만 합산배제 대상에 해당했으나 올해부터는 직장 어린이집 등 모든 어린이집용 주택이 합산배제 신고 대상이 된다.

종부세 과세특례와 합산배제를 홈택스로 전자신고·신청할 경우엔 필요한 부동산 명세를 조회하고 내려받을 수 있다. 서면으로 신고·신청할 경우 홈택스나 세무서에서 신고 서식을 받아 작성해야 한다.

국세청은 "과세특례와 합산배제를 적용받은 후 요건을 충족하지 못한 것으로 확인되는 경우 경감받은 세액과 가산세 등을 추가로 납부해야 하므로 성실하게 신고·신청해야 한다"고 당부했다.

charge@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스