내년부터 대주주 가족합산 폐지…부부 주식 20억미만이면 비과세

올해 연말 대주주 판정 시점부터 적용…내년 주식 양도세 대상 축소

최대주주는 배우자·자식은 물론 혼외출생시 생부·생모 지분까지 합산해 과세

(세종=연합뉴스) 곽민서 기자 = 내년부터 주식 양도소득세 과세 대상인 '대주주' 여부를 판정할 때 가족 지분을 합쳐서 계산하는 기타 주주 합산 규정이 폐지된다.

이 경우 실질적인 주식 비과세 기준선은 부부 합산 기준으로 종목당 20억원까지 올라갈 전망이다.

기획재정부는 26일 보도 참고자료를 내고 이런 내용을 담은 소득세법 시행령 개정안을 발표했다.

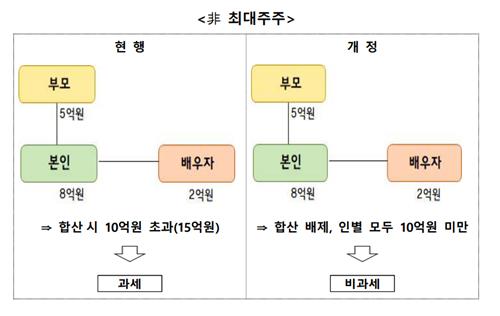

정부는 우선 최대 주주가 아닌 주주에 대해서는 기타 주주 합산 규정을 적용하지 않기로 했다.

대주주 판정 기준은 종목당 10억원으로 유지하되, 앞으로는 온 가족이 보유한 주식을 합산하지 않고 혼자서 10억원 넘게 주식을 보유한 주주에 대해서만 세금을 매기겠다는 것이다.

가령 A사의 주식을 9억9천만원어치씩 보유한 부부를 가정하면 이 부부는 현행 규정상으로는 주식 양도세 과세 대상이지만, 개정 규정이 적용되면 세금을 내지 않아도 된다.

부부 합산 기준 비과세 기준선이 주식 종목당 20억원까지 올라간다는 의미다.

정부는 당장 올해 안으로 시행령 개정을 마무리하고 내년 주식 양도분부터 합산 과세가 아닌 인별 과세를 적용한다는 계획이다.

이때 대주주 여부는 매년 말 기준으로 판정하므로, 현재 가족 합산 주식 보유액이 10억원을 넘는 사람도 인별 주식 보유액이 10억원 미만이라면 내년 세금을 내지 않아도 된다.

이는 현행 제도가 지나치게 엄격하고 시대착오적이라는 비판에 따른 조치다.

현행 제도는 주주 본인은 물론 사실혼 관계를 포함한 배우자와 부모·조부모·외조부모·자녀·친손자·외손자 등 직계존비속, 그 외 경영지배 관계 법인 등 특수관계자가 보유한 주식을 모두 합산해 대주주 여부를 판정하는 탓에 '현대판 연좌제'라는 비판을 받았다.

개인이 가족·친지의 주식 보유 규모를 정확히 파악하기 어려운 탓에 세 부담을 쉽게 예측할 수 없다는 문제도 있었다.

다만 정부는 최대 주주에 대해서는 기타 주주 합산 규정을 유지하기로 했다.

더불어 최대 주주에 대해서는 혼외 출생자의 생부·생모가 보유한 주식까지 합산해서 주식 지분을 계산하기로 했다.

대기업 오너 일가가 주식 지분을 나눠 가지고 주식 양도세를 회피하는 경우를 방지하겠다는 취지다.

기타 친족 기준의 경우 배우자·직계존비속·특수관계법인 등은 그대로 유지하되 6촌 혈족은 4촌 혈족으로, 4촌 인척은 3촌 인척으로 각각 변경해 공정거래법상 친족 범위와 기준을 맞춘다.

mskwak@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

올해 연말 대주주 판정 시점부터 적용…내년 주식 양도세 대상 축소

최대주주는 배우자·자식은 물론 혼외출생시 생부·생모 지분까지 합산해 과세

(세종=연합뉴스) 곽민서 기자 = 내년부터 주식 양도소득세 과세 대상인 '대주주' 여부를 판정할 때 가족 지분을 합쳐서 계산하는 기타 주주 합산 규정이 폐지된다.

이 경우 실질적인 주식 비과세 기준선은 부부 합산 기준으로 종목당 20억원까지 올라갈 전망이다.

기획재정부는 26일 보도 참고자료를 내고 이런 내용을 담은 소득세법 시행령 개정안을 발표했다.

정부는 우선 최대 주주가 아닌 주주에 대해서는 기타 주주 합산 규정을 적용하지 않기로 했다.

대주주 판정 기준은 종목당 10억원으로 유지하되, 앞으로는 온 가족이 보유한 주식을 합산하지 않고 혼자서 10억원 넘게 주식을 보유한 주주에 대해서만 세금을 매기겠다는 것이다.

가령 A사의 주식을 9억9천만원어치씩 보유한 부부를 가정하면 이 부부는 현행 규정상으로는 주식 양도세 과세 대상이지만, 개정 규정이 적용되면 세금을 내지 않아도 된다.

부부 합산 기준 비과세 기준선이 주식 종목당 20억원까지 올라간다는 의미다.

정부는 당장 올해 안으로 시행령 개정을 마무리하고 내년 주식 양도분부터 합산 과세가 아닌 인별 과세를 적용한다는 계획이다.

이때 대주주 여부는 매년 말 기준으로 판정하므로, 현재 가족 합산 주식 보유액이 10억원을 넘는 사람도 인별 주식 보유액이 10억원 미만이라면 내년 세금을 내지 않아도 된다.

이는 현행 제도가 지나치게 엄격하고 시대착오적이라는 비판에 따른 조치다.

현행 제도는 주주 본인은 물론 사실혼 관계를 포함한 배우자와 부모·조부모·외조부모·자녀·친손자·외손자 등 직계존비속, 그 외 경영지배 관계 법인 등 특수관계자가 보유한 주식을 모두 합산해 대주주 여부를 판정하는 탓에 '현대판 연좌제'라는 비판을 받았다.

개인이 가족·친지의 주식 보유 규모를 정확히 파악하기 어려운 탓에 세 부담을 쉽게 예측할 수 없다는 문제도 있었다.

다만 정부는 최대 주주에 대해서는 기타 주주 합산 규정을 유지하기로 했다.

더불어 최대 주주에 대해서는 혼외 출생자의 생부·생모가 보유한 주식까지 합산해서 주식 지분을 계산하기로 했다.

대기업 오너 일가가 주식 지분을 나눠 가지고 주식 양도세를 회피하는 경우를 방지하겠다는 취지다.

기타 친족 기준의 경우 배우자·직계존비속·특수관계법인 등은 그대로 유지하되 6촌 혈족은 4촌 혈족으로, 4촌 인척은 3촌 인척으로 각각 변경해 공정거래법상 친족 범위와 기준을 맞춘다.

mskwak@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스