실적충격 삼성전자 '버팀목' 반도체 적자 얘기까지 나온다(종합)

낸드플래시는 이미 마이너스 추정…14년만의 적자 '눈앞'

스마트폰·디스플레이·가전도 동반부진…브레이크 없는 실적 추락

반도체 당분간 혹독한 업황 예고…감산·투자조정에 주목

LG전자도 TV·IT 적자 추정

(서울=연합뉴스) 김아람 기자 = 삼성전자[005930]가 지난해 사상 처음 연간 매출 300조원을 달성했지만 4분기 '어닝쇼크'(실적충격)로 빛이 바랬다.

글로벌 경기 침체로 수요가 급감하면서 주력인 반도체를 필두로 스마트폰, 디스플레이 등 전 사업부에 걸쳐 실적이 부진의 늪에 빠졌기 때문이다.

올해 상반기에는 반도체 부문이 심지어 적자로 돌아설 수 있다는 관측까지 나돈다. 이제 감산과 투자 축소를 검토할지에도 관심이 쏠린다.

◇ '용두사미' 2022년 실적…갈수록 나빠진 수익성

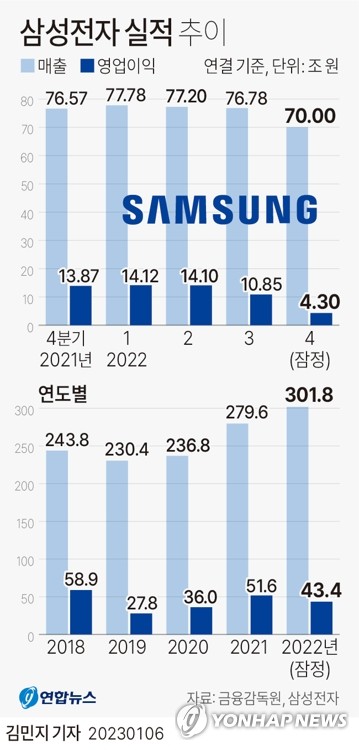

6일 삼성전자가 발표한 2022년 잠정 실적을 보면 연간 매출은 전년보다 7.9% 증가한 301조7천억원이다. 창사 이래 첫 300조원 돌파다.

반면 영업이익은 43조3천억원으로 역대 3위 수준이던 전년의 51조6천억원 대비 16% 줄었다.

사업 덩치가 커졌으나 경기 침체로 수요가 부진한데다 인플레이션으로 비용이 상승하면서 수익성이 후퇴한 결과다.

그나마 작년 1분기와 2분기에는 어려운 경영 여건에도 반도체가 버팀목 역할을 해낸 덕분에 호실적으로 선방했다.

하지만 반도체 업황이 급속히 위축되면서 3분기부터 실적이 기대 이하로 부진했다. 4분기에는 한참 더 나빠졌다.

삼성전자의 2022년 4분기 연결 매출은 70조원, 영업이익은 4조3천억원으로 잠정 집계됐다. 전년 동기 대비 매출은 8.5% 줄었고, 영업이익은 69% 급감했다.

최근 실적 눈높이가 낮아지면서 증권사들의 영업이익 전망치가 5조원대까지 내려갔는데 여기에도 미치지 못했다.

사업 부문별 성적표는 공개되지 않았다. 다만 증권가에서는 삼성전자가 4분기에 반도체(DS)를 비롯해 디바이스경험(DX), 디스플레이(SDC) 등 전 사업부에 걸쳐 고전을 면치 못했을 것으로 추정한다.

◇ 더 추워진 '반도체 겨울'

특히 메모리 반도체의 부진이 결정적인 실적 악화 요인으로 꼽힌다.

이날 잠정 실적 발표 후 증권사들이 제시한 작년 4분기 DS 부문 영업이익 추정치는 미래에셋증권 9천700억원, NH투자증권 6천억원, 하이투자증권 4천억원 등으로 1조원에 미치지 못했다.

앞서 '어닝쇼크'를 기록한 전 분기의 5조1천억원보다도 급감한 수준이다.

특히 메모리 반도체 낸드플래시 사업은 4분기 적자 전환했을 것으로 보인다. 올해 1분기나 2분기에는 반도체 부문 전체가 분기 적자로 돌아설지 모른다는 전망이 나온다.

삼성전자 반도체 부문이 분기 적자를 내면 글로벌 금융위기 직후인 2009년 1분기 이후 14년 만이 된다.

수요 부진에 따른 고객사 재고 조정 강화에 D램과 낸드의 출하량과 가격 하락 폭 모두 예상을 밑돌고, 파운드리(반도체 위탁생산) 가동률도 하락해 비메모리 실적도 악화했을 가능성이 거론된다.

사상 최악의 반도체 업황은 올해 1분기에도 이어지고, 이에 삼성전자 영업이익 감소 추세도 지속할 가능성에 무게가 실린다.

시장조사업체 트렌드포스는 1분기에 D램 가격이 직전 분기보다 평균 15∼20% 하락하고, 낸드플래시 가격도 10∼15% 내릴 것으로 예상했다.

가트너는 올해 세계 반도체 매출이 5천960억달러로 작년보다 3.6% 감소할 것으로 예상했다. 세계반도체시장통계기구(WSTS) 역시 올해 반도체 시장 매출을 작년보다 4.1% 줄어든 5천570억달러로 내다봤다.

◇ "감산 없으면 메모리 적자 전환 불가피"

지난해 메모리 업황이 급속도로 얼어붙으면서 글로벌 메모리 업체들은 속속 감산과 투자 축소를 결정했다.

다만 삼성전자는 인위적인 메모리 감산은 없다면서 투자도 줄이지 않겠다는 입장을 고수해왔다.

그러나 메모리 가격이 가파르게 하락하고, 메모리 부문 적자 가능성까지 불거지는 만큼 업계에서는 삼성전자도 감산에 동참할지 주목하고 있다.

김양재 다올투자증권[030210] 연구원은 "급격히 늘어난 재고로 올해 1분기 메모리 가격 낙폭이 예상보다 확대될 것으로 보인다"며 "감산 결정이 없다면 메모리 부문 역시 2분기 적자 전환이 불가피하다"고 진단했다.

업황이 위축된 시기에 공격적인 생산능력(CAPA) 투자 확대는 실적에 부담이 될 수 있기에 투자 축소 가능성도 거론된다.

도현우 NH투자증권 연구원은 "상대적으로 투자 여력이 있는 삼성전자도 반도체 부문 대규모 적자에 2023년 투자를 축소할 것으로 예상한다"며 "투자 축소로 인한 공급 축소 효과는 상반기보다 재고가 줄어든 하반기에 집중될 것"이라고 전망했다.

◇ LG전자도 최대매출 올렸지만 수익성은 곤두박질

이날 잠정 실적을 공개한 LG전자 역시 성적표는 비슷했다. 지난해 대내외 악재에도 판매 확대에 힘입어 최대 매출을 올렸으나 수익성은 극도로 나빠졌다.

LG전자의 잠정 실적을 보면 연결 기준 2022년 연간 매출은 83조4천695억원으로 전년보다 12.9% 늘었다. 첫 80조원 돌파이자 사상 최대 실적이다.

4분기 매출도 전년 동기보다 5.2% 늘어난 21조8천597억원으로 종전 역대 최대였던 직전 3분기(21조1천768억원)를 넘어섰다.

반면 수익성 악화에 작년 영업이익은 3조5천472억원으로 12.6% 감소했다. 특히 4분기 영업이익은 전년 동기 대비 91.2% 급감한 655억원에 그쳤다.

이에 지난해 4분기에 연결 자회사 LG이노텍을 제외한 LG전자 단독 영업이익은 적자로 전환했을 가능성이 크다.

물류비 부담, 경쟁 심화에 따른 마케팅 비용 증가, 재고 축소를 위한 판매 촉진 비용 증가 등이 수익성에 악영향을 미쳤다.

LG전자도 부문별 실적을 공개하지는 않았으나 수요 침체 여파로 대부분 사업부가 부진했던 것으로 추정된다.

미래 먹거리로 부상하는 전장(VS)과 기존 주력사업 생활가전(H&A)은 흑자를 냈으나 TV(HE)와 IT(BS) 부문이 4분기에 적자를 냈을 것으로 증권가에서는 예상한다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

낸드플래시는 이미 마이너스 추정…14년만의 적자 '눈앞'

스마트폰·디스플레이·가전도 동반부진…브레이크 없는 실적 추락

반도체 당분간 혹독한 업황 예고…감산·투자조정에 주목

LG전자도 TV·IT 적자 추정

(서울=연합뉴스) 김아람 기자 = 삼성전자[005930]가 지난해 사상 처음 연간 매출 300조원을 달성했지만 4분기 '어닝쇼크'(실적충격)로 빛이 바랬다.

글로벌 경기 침체로 수요가 급감하면서 주력인 반도체를 필두로 스마트폰, 디스플레이 등 전 사업부에 걸쳐 실적이 부진의 늪에 빠졌기 때문이다.

올해 상반기에는 반도체 부문이 심지어 적자로 돌아설 수 있다는 관측까지 나돈다. 이제 감산과 투자 축소를 검토할지에도 관심이 쏠린다.

◇ '용두사미' 2022년 실적…갈수록 나빠진 수익성

6일 삼성전자가 발표한 2022년 잠정 실적을 보면 연간 매출은 전년보다 7.9% 증가한 301조7천억원이다. 창사 이래 첫 300조원 돌파다.

반면 영업이익은 43조3천억원으로 역대 3위 수준이던 전년의 51조6천억원 대비 16% 줄었다.

사업 덩치가 커졌으나 경기 침체로 수요가 부진한데다 인플레이션으로 비용이 상승하면서 수익성이 후퇴한 결과다.

그나마 작년 1분기와 2분기에는 어려운 경영 여건에도 반도체가 버팀목 역할을 해낸 덕분에 호실적으로 선방했다.

하지만 반도체 업황이 급속히 위축되면서 3분기부터 실적이 기대 이하로 부진했다. 4분기에는 한참 더 나빠졌다.

삼성전자의 2022년 4분기 연결 매출은 70조원, 영업이익은 4조3천억원으로 잠정 집계됐다. 전년 동기 대비 매출은 8.5% 줄었고, 영업이익은 69% 급감했다.

최근 실적 눈높이가 낮아지면서 증권사들의 영업이익 전망치가 5조원대까지 내려갔는데 여기에도 미치지 못했다.

사업 부문별 성적표는 공개되지 않았다. 다만 증권가에서는 삼성전자가 4분기에 반도체(DS)를 비롯해 디바이스경험(DX), 디스플레이(SDC) 등 전 사업부에 걸쳐 고전을 면치 못했을 것으로 추정한다.

◇ 더 추워진 '반도체 겨울'

특히 메모리 반도체의 부진이 결정적인 실적 악화 요인으로 꼽힌다.

이날 잠정 실적 발표 후 증권사들이 제시한 작년 4분기 DS 부문 영업이익 추정치는 미래에셋증권 9천700억원, NH투자증권 6천억원, 하이투자증권 4천억원 등으로 1조원에 미치지 못했다.

앞서 '어닝쇼크'를 기록한 전 분기의 5조1천억원보다도 급감한 수준이다.

특히 메모리 반도체 낸드플래시 사업은 4분기 적자 전환했을 것으로 보인다. 올해 1분기나 2분기에는 반도체 부문 전체가 분기 적자로 돌아설지 모른다는 전망이 나온다.

삼성전자 반도체 부문이 분기 적자를 내면 글로벌 금융위기 직후인 2009년 1분기 이후 14년 만이 된다.

수요 부진에 따른 고객사 재고 조정 강화에 D램과 낸드의 출하량과 가격 하락 폭 모두 예상을 밑돌고, 파운드리(반도체 위탁생산) 가동률도 하락해 비메모리 실적도 악화했을 가능성이 거론된다.

사상 최악의 반도체 업황은 올해 1분기에도 이어지고, 이에 삼성전자 영업이익 감소 추세도 지속할 가능성에 무게가 실린다.

시장조사업체 트렌드포스는 1분기에 D램 가격이 직전 분기보다 평균 15∼20% 하락하고, 낸드플래시 가격도 10∼15% 내릴 것으로 예상했다.

가트너는 올해 세계 반도체 매출이 5천960억달러로 작년보다 3.6% 감소할 것으로 예상했다. 세계반도체시장통계기구(WSTS) 역시 올해 반도체 시장 매출을 작년보다 4.1% 줄어든 5천570억달러로 내다봤다.

◇ "감산 없으면 메모리 적자 전환 불가피"

지난해 메모리 업황이 급속도로 얼어붙으면서 글로벌 메모리 업체들은 속속 감산과 투자 축소를 결정했다.

다만 삼성전자는 인위적인 메모리 감산은 없다면서 투자도 줄이지 않겠다는 입장을 고수해왔다.

그러나 메모리 가격이 가파르게 하락하고, 메모리 부문 적자 가능성까지 불거지는 만큼 업계에서는 삼성전자도 감산에 동참할지 주목하고 있다.

김양재 다올투자증권[030210] 연구원은 "급격히 늘어난 재고로 올해 1분기 메모리 가격 낙폭이 예상보다 확대될 것으로 보인다"며 "감산 결정이 없다면 메모리 부문 역시 2분기 적자 전환이 불가피하다"고 진단했다.

업황이 위축된 시기에 공격적인 생산능력(CAPA) 투자 확대는 실적에 부담이 될 수 있기에 투자 축소 가능성도 거론된다.

도현우 NH투자증권 연구원은 "상대적으로 투자 여력이 있는 삼성전자도 반도체 부문 대규모 적자에 2023년 투자를 축소할 것으로 예상한다"며 "투자 축소로 인한 공급 축소 효과는 상반기보다 재고가 줄어든 하반기에 집중될 것"이라고 전망했다.

◇ LG전자도 최대매출 올렸지만 수익성은 곤두박질

이날 잠정 실적을 공개한 LG전자 역시 성적표는 비슷했다. 지난해 대내외 악재에도 판매 확대에 힘입어 최대 매출을 올렸으나 수익성은 극도로 나빠졌다.

LG전자의 잠정 실적을 보면 연결 기준 2022년 연간 매출은 83조4천695억원으로 전년보다 12.9% 늘었다. 첫 80조원 돌파이자 사상 최대 실적이다.

4분기 매출도 전년 동기보다 5.2% 늘어난 21조8천597억원으로 종전 역대 최대였던 직전 3분기(21조1천768억원)를 넘어섰다.

반면 수익성 악화에 작년 영업이익은 3조5천472억원으로 12.6% 감소했다. 특히 4분기 영업이익은 전년 동기 대비 91.2% 급감한 655억원에 그쳤다.

이에 지난해 4분기에 연결 자회사 LG이노텍을 제외한 LG전자 단독 영업이익은 적자로 전환했을 가능성이 크다.

물류비 부담, 경쟁 심화에 따른 마케팅 비용 증가, 재고 축소를 위한 판매 촉진 비용 증가 등이 수익성에 악영향을 미쳤다.

LG전자도 부문별 실적을 공개하지는 않았으나 수요 침체 여파로 대부분 사업부가 부진했던 것으로 추정된다.

미래 먹거리로 부상하는 전장(VS)과 기존 주력사업 생활가전(H&A)은 흑자를 냈으나 TV(HE)와 IT(BS) 부문이 4분기에 적자를 냈을 것으로 증권가에서는 예상한다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스