"작년 말 증권사 부동산PF 우발채무 20.9조원…신용위험 노출"

금융연구원 보고서…90% 이상이 신용위험 부담 '매입확약'

(서울=연합뉴스) 민선희 기자 = 증권사의 부동산 프로젝트파이낸싱(PF) 대출 관련 우발채무가 지난해 말 기준 20조원을 넘어선 것으로 나타났다.

이 중 증권사가 신용위험까지 부담해야 하는 '매입확약' 비중이 90% 이상인 것으로 조사돼 증권사 건전성 악화 우려가 커졌다는 지적이다.

박해식 한국금융연구원 선임연구위원은 5일 '부동산 PF 대출 관련 증권사의 우발채무' 보고서에서 이같이 밝혔다.

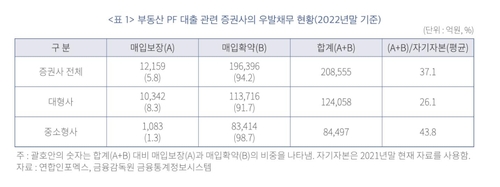

박 선임연구위원이 연합인포맥스 데이터베이스를 분석한 결과 증권사가 보유한 부동산 PF 대출 관련 우발채무는 지난해 말 기준 20조9천억원으로 집계됐다.

이 중 '매입확약'이 19조6천억원으로 전체의 94.2%를 차지했다.

증권사를 대형사(자기자본 4조원 이상의 8개사)와 중소형사(4조원 미만의 17개사)로 구분해 살펴본 결과 대형사의 우발채무는 12조4천억원으로 중소형사(8조4천억원)보다 많았다.

중소형사의 경우 우발채무 규모 자체는 대형사보다 작았지만, 매입확약 비중이 98.7%로(8조3천억원), 대형사의 91.7%(11조4천억원)를 웃돌았다.

보고서에 따르면 증권사의 부동산PF 대출 관련 우발채무는 PF 대출채권을 기초로 한 유동화증권에 대해 신용보강을 제공하는 과정에서 발생하는데, 신용보강 형태로는 매입보장(유동성공여형)과 매입확약(신용공여형)이 있다.

매입보장의 경우 증권사가 유동화증권의 미매각위험만 부담하지만, 매입확약은 미매각위험에 더해 신용위험까지 부담해야 하는 게 특징이다.

박 선임연구위원은 "증권사가 보유한 우발채무 중 매입확약 비중이 높다는 것은 증권사가 부동산 PF대출 관련 신용위험에 크게 노출됐다는 의미"라고 설명했다.

시공사 부실, 미분양 확대, 입주 포기 증가 등에 따른 신용 사건이 발생할 경우 증권사의 우발채무는 확정채무가 될 가능성이 높고, 이로 인해 증권사의 재무 건전성이 악화할 수 있다는 것이다.

특히 중소형사는 우발채무 상당 부분이 고위험군 부동산PF 대출을 기초자산으로 하고 있어 대형사보다 신용위험이 상대적으로 높다.

또한 중소형사 일부는 자기자본 대비 우발채무 규모가 과도하게 큰 것으로 나타났다.

보고서에 따르면 17개 중소형사의 자기자본 대비 우발채무 비중은 평균 43.8%였다.

그러나 3개사는 해당 비중이 60%대였고, 2개사는 90%를 넘는 것으로 파악됐다.

박 선임연구위원은 "고금리, 경제성장 둔화, 부동산 부진 등 비우호적 경제환경이 지속될 경우 부동산PF 대출 부실화 가능성이 있다"며 "고위험군 유동화증권에 대한 우발채무를 집중적으로 보유한 중소형 증권사를 중심으로 재무 건전성, 자본 건전성이 악화할 우려가 있어 모니터링을 강화해야 한다"고 강조했다.

ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금융연구원 보고서…90% 이상이 신용위험 부담 '매입확약'

(서울=연합뉴스) 민선희 기자 = 증권사의 부동산 프로젝트파이낸싱(PF) 대출 관련 우발채무가 지난해 말 기준 20조원을 넘어선 것으로 나타났다.

이 중 증권사가 신용위험까지 부담해야 하는 '매입확약' 비중이 90% 이상인 것으로 조사돼 증권사 건전성 악화 우려가 커졌다는 지적이다.

박해식 한국금융연구원 선임연구위원은 5일 '부동산 PF 대출 관련 증권사의 우발채무' 보고서에서 이같이 밝혔다.

박 선임연구위원이 연합인포맥스 데이터베이스를 분석한 결과 증권사가 보유한 부동산 PF 대출 관련 우발채무는 지난해 말 기준 20조9천억원으로 집계됐다.

이 중 '매입확약'이 19조6천억원으로 전체의 94.2%를 차지했다.

증권사를 대형사(자기자본 4조원 이상의 8개사)와 중소형사(4조원 미만의 17개사)로 구분해 살펴본 결과 대형사의 우발채무는 12조4천억원으로 중소형사(8조4천억원)보다 많았다.

중소형사의 경우 우발채무 규모 자체는 대형사보다 작았지만, 매입확약 비중이 98.7%로(8조3천억원), 대형사의 91.7%(11조4천억원)를 웃돌았다.

보고서에 따르면 증권사의 부동산PF 대출 관련 우발채무는 PF 대출채권을 기초로 한 유동화증권에 대해 신용보강을 제공하는 과정에서 발생하는데, 신용보강 형태로는 매입보장(유동성공여형)과 매입확약(신용공여형)이 있다.

매입보장의 경우 증권사가 유동화증권의 미매각위험만 부담하지만, 매입확약은 미매각위험에 더해 신용위험까지 부담해야 하는 게 특징이다.

박 선임연구위원은 "증권사가 보유한 우발채무 중 매입확약 비중이 높다는 것은 증권사가 부동산 PF대출 관련 신용위험에 크게 노출됐다는 의미"라고 설명했다.

시공사 부실, 미분양 확대, 입주 포기 증가 등에 따른 신용 사건이 발생할 경우 증권사의 우발채무는 확정채무가 될 가능성이 높고, 이로 인해 증권사의 재무 건전성이 악화할 수 있다는 것이다.

특히 중소형사는 우발채무 상당 부분이 고위험군 부동산PF 대출을 기초자산으로 하고 있어 대형사보다 신용위험이 상대적으로 높다.

또한 중소형사 일부는 자기자본 대비 우발채무 규모가 과도하게 큰 것으로 나타났다.

보고서에 따르면 17개 중소형사의 자기자본 대비 우발채무 비중은 평균 43.8%였다.

그러나 3개사는 해당 비중이 60%대였고, 2개사는 90%를 넘는 것으로 파악됐다.

박 선임연구위원은 "고금리, 경제성장 둔화, 부동산 부진 등 비우호적 경제환경이 지속될 경우 부동산PF 대출 부실화 가능성이 있다"며 "고위험군 유동화증권에 대한 우발채무를 집중적으로 보유한 중소형 증권사를 중심으로 재무 건전성, 자본 건전성이 악화할 우려가 있어 모니터링을 강화해야 한다"고 강조했다.

ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스