회사채 시장 양극화, '한진해운 파산' 2017년 이후 최고

우량·비우량물 금리 차, '중견기업 줄파산' 당시 고점으로 확대

"회사채 리스크 우려, 금리 양극화로 나타나…내년에도 계속"

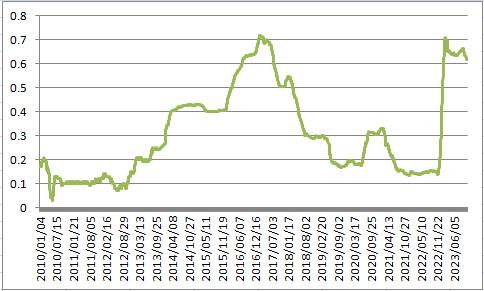

(서울=연합뉴스) 송은경 기자 = 작년 말부터 이어져 오고 있는 회사채 신용등급에 따른 금리 양극화 현상이 한진해운 파산 사태가 발생한 2017년과 견줄 정도로 최고 수준에 다다른 것으로 나타났다.

13일 금융투자협회와 삼성증권에 따르면 이달 10일 기준 3년 만기 무보증 회사채 AA- 등급과 A+ 등급 간 금리 차(스프레드)는 61.9bp(1bp=0.01%포인트)로 집계됐다.

AA-와 A+ 등급 간 회사채 스프레드는 지난해 11월 중순까지만 해도 15bp 수준을 유지해오다가 같은 해 연말부터 본격적으로 벌어지기 시작했다.

올해 2월 말에는 70.9bp까지 확대됐고 이후에도 차이를 좀처럼 좁히지 못하고 60bp 수준을 유지하고 있다.

이 같은 우량채와 비우량채 간 스프레드는 한진해운이 법원에서 파산을 선고받은 2017년 2월 기록한 71.7bp 이후 가장 높은 수준이다.

2010년 이후 회사채 AA- 등급과 A+ 등급 간 스프레드 추이를 보면, 우량-비우량채 스프레드가 확대되기 시작한 시점은 2012년 9월께부터다.

당시 유동성 위기에 처한 웅진그룹 계열 극동건설이 만기 도래한 어음 150억원을 결제하지 못해 1차 부도를 낸 상황에서 웅진홀딩스가 돌연 법정 관리를 신청하자 우량-비우량채 스프레드가 벌어지기 시작했다.

이후 2013년 STX팬오션의 법정관리, 2014년 동양그룹 법정관리와 동부제철 자율협약 등 중견그룹 파산이 연쇄적으로 발생하면서 우량-비우량 스프레드는 더욱 확대됐고, 2017년 2월 법원의 한진해운 파산 선고로 정점을 찍었다.

코로나19 팬데믹 공포가 금융시장을 위협했던 2021년 3월에도 회사채 우량물과 비우량물 스프레드가 확대되긴 했으나 그 폭은 32bp 정도로 그쳤다.

김은기 삼성증권 연구원은 "2012년부터 중견그룹들의 부도가 계속 발생했고 당시 중견그룹들의 신용등급이 A등급 또는 BBB 등급이었다"며 "최근에는 정부의 크레딧시장 지원 정책 덕분에 안전하다고 생각되는 우량등급 위주로만 크레딧물을 거래하면서 크레딧시장 우려감이 양극화로 나타나고 있다"고 설명했다.

미국 연방준비제도(Fed·연준)가 '더 높게 더 오래'(higher for longer)로 요약되는 고금리 장기화 정책을 고수하고 있어 이 같은 크레딧 양극화 현상은 당분간 지속될 전망이다.

김 연구원은 "시간이 지날수록 차입자의 이자 부담 비용이 커지고 내년 경기도 급격히 반등하는 것은 아니라 크레딧시장 리스크가 완전히 해소됐다고 보기 힘들다"며 "하반기부터 기준금리 인하가 시작된다고 하더라도 우량등급 위주로만 수혜를 받고 비우량등급은 투자자들의 우려감이 남아있기 때문에 온기가 A등급까지 빠르게 전파되진 않을 것 같다"고 내다봤다.

norae@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

우량·비우량물 금리 차, '중견기업 줄파산' 당시 고점으로 확대

"회사채 리스크 우려, 금리 양극화로 나타나…내년에도 계속"

(서울=연합뉴스) 송은경 기자 = 작년 말부터 이어져 오고 있는 회사채 신용등급에 따른 금리 양극화 현상이 한진해운 파산 사태가 발생한 2017년과 견줄 정도로 최고 수준에 다다른 것으로 나타났다.

13일 금융투자협회와 삼성증권에 따르면 이달 10일 기준 3년 만기 무보증 회사채 AA- 등급과 A+ 등급 간 금리 차(스프레드)는 61.9bp(1bp=0.01%포인트)로 집계됐다.

AA-와 A+ 등급 간 회사채 스프레드는 지난해 11월 중순까지만 해도 15bp 수준을 유지해오다가 같은 해 연말부터 본격적으로 벌어지기 시작했다.

올해 2월 말에는 70.9bp까지 확대됐고 이후에도 차이를 좀처럼 좁히지 못하고 60bp 수준을 유지하고 있다.

이 같은 우량채와 비우량채 간 스프레드는 한진해운이 법원에서 파산을 선고받은 2017년 2월 기록한 71.7bp 이후 가장 높은 수준이다.

2010년 이후 회사채 AA- 등급과 A+ 등급 간 스프레드 추이를 보면, 우량-비우량채 스프레드가 확대되기 시작한 시점은 2012년 9월께부터다.

당시 유동성 위기에 처한 웅진그룹 계열 극동건설이 만기 도래한 어음 150억원을 결제하지 못해 1차 부도를 낸 상황에서 웅진홀딩스가 돌연 법정 관리를 신청하자 우량-비우량채 스프레드가 벌어지기 시작했다.

이후 2013년 STX팬오션의 법정관리, 2014년 동양그룹 법정관리와 동부제철 자율협약 등 중견그룹 파산이 연쇄적으로 발생하면서 우량-비우량 스프레드는 더욱 확대됐고, 2017년 2월 법원의 한진해운 파산 선고로 정점을 찍었다.

코로나19 팬데믹 공포가 금융시장을 위협했던 2021년 3월에도 회사채 우량물과 비우량물 스프레드가 확대되긴 했으나 그 폭은 32bp 정도로 그쳤다.

김은기 삼성증권 연구원은 "2012년부터 중견그룹들의 부도가 계속 발생했고 당시 중견그룹들의 신용등급이 A등급 또는 BBB 등급이었다"며 "최근에는 정부의 크레딧시장 지원 정책 덕분에 안전하다고 생각되는 우량등급 위주로만 크레딧물을 거래하면서 크레딧시장 우려감이 양극화로 나타나고 있다"고 설명했다.

미국 연방준비제도(Fed·연준)가 '더 높게 더 오래'(higher for longer)로 요약되는 고금리 장기화 정책을 고수하고 있어 이 같은 크레딧 양극화 현상은 당분간 지속될 전망이다.

김 연구원은 "시간이 지날수록 차입자의 이자 부담 비용이 커지고 내년 경기도 급격히 반등하는 것은 아니라 크레딧시장 리스크가 완전히 해소됐다고 보기 힘들다"며 "하반기부터 기준금리 인하가 시작된다고 하더라도 우량등급 위주로만 수혜를 받고 비우량등급은 투자자들의 우려감이 남아있기 때문에 온기가 A등급까지 빠르게 전파되진 않을 것 같다"고 내다봤다.

norae@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스