글로벌 IB들, 반도체 회복에 "내년 코스피 2,700∼2,830"

'비중 확대'보단 '중립'에 무게…국제금융센터 보고서

"반도체 공급부족, 2025년 상반기에 정점"

(서울=연합뉴스) 한지훈 기자 = 내년 코스피가 2,700∼2,830선까지 상승할 수 있다는 외국계 투자은행(IB) 전망이 잇따르고 있다.

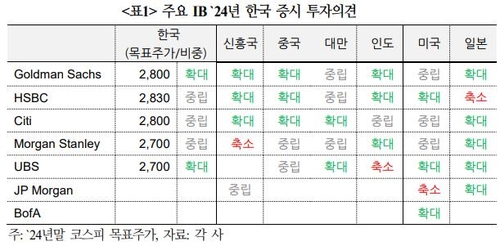

30일 국제금융센터에 따르면 5개 주요 투자은행이 최근 보고서에서 제시한 내년 말 코스피 목표주가는 최저 2,700에서 최고 2,830으로 집계됐다.

전날 종가(2,519.81) 기준으로 7∼12%가량 상승 여력이 있다는 계산이다.

HSBC는 2,830으로 가장 높은 목표주가를 내놨고, 골드만삭스와 씨티는 나란히 2,800을 제시했다. 모건스탠리와 UBS의 경우 2,700으로 상대적으로 낮은 목표치를 설정했다.

투자 의견은 '중립'이 더 많았다.

HSBC와 씨티, 모건스탠리는 '중립'을, 골드만삭스와 UBS는 '비중 확대'를 각각 제시했다.

이들 투자은행의 비교적 긍정적인 증시 전망은 올해 4분기 들어 나타나기 시작한 반도체 업황 개선에 주로 근거를 두고 있는 것으로 보인다.

한국은행은 최근 플래시 메모리(13.5%)와 D램(9.9%)을 중심으로 10월 수출물가지수가 전월보다 0.5% 올랐다고 발표했다.

또 관세청은 11월 1∼20일 반도체 수출액이 전년 동기 대비 2.4% 늘었다고 밝히기도 했다. 14개월 만의 반등세가 확인된 것이었다.

그리고 코스피 상장사 중 반도체 제조업을 중심으로 한 전기·전자 업종의 영업이익 비중은 2017∼2022년 평균 33%에 달했다.

이은재 국제금융센터 부전문위원은 보고서에서 "메모리 반도체 시장은 올해 전년 대비 35% 이상 역성장했으나, 내년에는 43% 이상 반등세가 예상된다"고 말했다.

이어 반도체 공급 부족 현상이 내년 한 해 동안 이어지고, 2025년 상반기에 정점에 이를 가능성이 있다는 게 모건스탠리의 분석이라고 소개했다.

이에 따라 한국 증시의 연간 주당순이익(EPS)은 올해 33% 줄어든 데서 내년 61% 늘어나 신흥국 가운데 최고 수준을 기록할 것으로 전망되고 있다.

다만, HSBC는 내년 EPS가 2022년과 비교하면 2% 개선되는 데 그칠 것이라며 이같은 변동성을 '중립' 의견의 근거로 들었다고 이 부전문위원은 전했다.

이 부전문위원은 "한국 증시 내 특정 업종 쏠림은 높은 이익 변동성이 향후에도 지속될 것임을 의미한다"며 "주주환원 확대 등 투자 매력도 제고를 위한 구조적인 변화가 필요하다"고 덧붙였다.

hanjh@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

'비중 확대'보단 '중립'에 무게…국제금융센터 보고서

"반도체 공급부족, 2025년 상반기에 정점"

(서울=연합뉴스) 한지훈 기자 = 내년 코스피가 2,700∼2,830선까지 상승할 수 있다는 외국계 투자은행(IB) 전망이 잇따르고 있다.

30일 국제금융센터에 따르면 5개 주요 투자은행이 최근 보고서에서 제시한 내년 말 코스피 목표주가는 최저 2,700에서 최고 2,830으로 집계됐다.

전날 종가(2,519.81) 기준으로 7∼12%가량 상승 여력이 있다는 계산이다.

HSBC는 2,830으로 가장 높은 목표주가를 내놨고, 골드만삭스와 씨티는 나란히 2,800을 제시했다. 모건스탠리와 UBS의 경우 2,700으로 상대적으로 낮은 목표치를 설정했다.

투자 의견은 '중립'이 더 많았다.

HSBC와 씨티, 모건스탠리는 '중립'을, 골드만삭스와 UBS는 '비중 확대'를 각각 제시했다.

이들 투자은행의 비교적 긍정적인 증시 전망은 올해 4분기 들어 나타나기 시작한 반도체 업황 개선에 주로 근거를 두고 있는 것으로 보인다.

한국은행은 최근 플래시 메모리(13.5%)와 D램(9.9%)을 중심으로 10월 수출물가지수가 전월보다 0.5% 올랐다고 발표했다.

또 관세청은 11월 1∼20일 반도체 수출액이 전년 동기 대비 2.4% 늘었다고 밝히기도 했다. 14개월 만의 반등세가 확인된 것이었다.

그리고 코스피 상장사 중 반도체 제조업을 중심으로 한 전기·전자 업종의 영업이익 비중은 2017∼2022년 평균 33%에 달했다.

이은재 국제금융센터 부전문위원은 보고서에서 "메모리 반도체 시장은 올해 전년 대비 35% 이상 역성장했으나, 내년에는 43% 이상 반등세가 예상된다"고 말했다.

이어 반도체 공급 부족 현상이 내년 한 해 동안 이어지고, 2025년 상반기에 정점에 이를 가능성이 있다는 게 모건스탠리의 분석이라고 소개했다.

이에 따라 한국 증시의 연간 주당순이익(EPS)은 올해 33% 줄어든 데서 내년 61% 늘어나 신흥국 가운데 최고 수준을 기록할 것으로 전망되고 있다.

다만, HSBC는 내년 EPS가 2022년과 비교하면 2% 개선되는 데 그칠 것이라며 이같은 변동성을 '중립' 의견의 근거로 들었다고 이 부전문위원은 전했다.

이 부전문위원은 "한국 증시 내 특정 업종 쏠림은 높은 이익 변동성이 향후에도 지속될 것임을 의미한다"며 "주주환원 확대 등 투자 매력도 제고를 위한 구조적인 변화가 필요하다"고 덧붙였다.

hanjh@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스