미래에셋 "카카오, 광고 업황 회복 수혜…목표가↑"

(서울=연합뉴스) 이웅 기자 = 미래에셋증권은 9일 카카오[035720]에 대해 광고 업황 회복에 따른 수혜가 예상된다며 목표주가를 5만8천원에서 8만원으로 올리고 매수 의견을 유지했다.

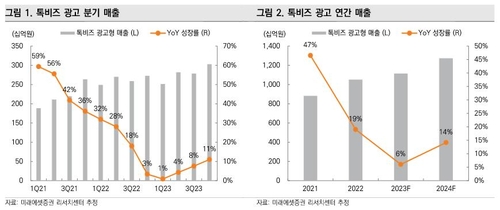

임희석 연구원은 이날 보고서에서 "광고 업황의 점진적인 회복이 진행됨에 따라 광고주들의 비검색광고 집행비가 증가하고 있는 것으로 추정된다"며 "올해 톡비즈 광고 매출액은 작년보다 14% 늘어난 1조2천760억원을 기록하며 10%대 성장률을 회복할 것"이라고 전망했다.

카카오의 4분기 매출액은 2조1천760억원으로 작년 동기 대비 23% 늘고, 영업이익은 63% 증가한 1천630억원으로 시장 전망치(영업이익 1천500억원)를 9% 웃돌 것으로 예상했다.

또한 다음 달부터 본격화될 디지털 헬스케어 사업에 의한 수익 확대를 기대했다.

임 연구원은 "카카오헬스케어의 혈당 관리 솔루션 앱 '파스타'가 2월1일 출시를 앞두고 있다"며 "국내 당뇨 위기 인구가 전 인구의 40%인 2천만명 이상인 점을 고려 시 메가 앱으로의 성장 잠재력도 충분하다"고 분석했다.

카카오헬스케어는 글로벌 업체 덱스콤과 국내 업체 아이센스의 CGM(연속혈당측정기)을 이용하는 환자에게 관리 솔루션을 제공할 예정이다. CGM 판매액에 대한 수수료와 파스타 내 광고 매출이 카카오의 새로운 수익원이 될 전망이다.

이번 주 출시 예정인 오픈AI의 앱스토어인 'GPT스토어'도 카카오에 긍정적인 영향을 미칠 것으로 봤다.

임 연구원은 "스토어 등장에 따른 생성 AI(인공지능) 앱 생태계의 활성화는 결국 앱을 주로 사용할 경로에 대한 논의로 이어질 것"이라며 "국내 최대 DAU(일간활성이용자), MAU(월간활성이용자)를 보유한 카카오가 생성 AI 앱들의 주요 플랫폼으로 부각될 가능성이 높다"고 말했다.

abullapia@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

(서울=연합뉴스) 이웅 기자 = 미래에셋증권은 9일 카카오[035720]에 대해 광고 업황 회복에 따른 수혜가 예상된다며 목표주가를 5만8천원에서 8만원으로 올리고 매수 의견을 유지했다.

임희석 연구원은 이날 보고서에서 "광고 업황의 점진적인 회복이 진행됨에 따라 광고주들의 비검색광고 집행비가 증가하고 있는 것으로 추정된다"며 "올해 톡비즈 광고 매출액은 작년보다 14% 늘어난 1조2천760억원을 기록하며 10%대 성장률을 회복할 것"이라고 전망했다.

카카오의 4분기 매출액은 2조1천760억원으로 작년 동기 대비 23% 늘고, 영업이익은 63% 증가한 1천630억원으로 시장 전망치(영업이익 1천500억원)를 9% 웃돌 것으로 예상했다.

또한 다음 달부터 본격화될 디지털 헬스케어 사업에 의한 수익 확대를 기대했다.

임 연구원은 "카카오헬스케어의 혈당 관리 솔루션 앱 '파스타'가 2월1일 출시를 앞두고 있다"며 "국내 당뇨 위기 인구가 전 인구의 40%인 2천만명 이상인 점을 고려 시 메가 앱으로의 성장 잠재력도 충분하다"고 분석했다.

카카오헬스케어는 글로벌 업체 덱스콤과 국내 업체 아이센스의 CGM(연속혈당측정기)을 이용하는 환자에게 관리 솔루션을 제공할 예정이다. CGM 판매액에 대한 수수료와 파스타 내 광고 매출이 카카오의 새로운 수익원이 될 전망이다.

이번 주 출시 예정인 오픈AI의 앱스토어인 'GPT스토어'도 카카오에 긍정적인 영향을 미칠 것으로 봤다.

임 연구원은 "스토어 등장에 따른 생성 AI(인공지능) 앱 생태계의 활성화는 결국 앱을 주로 사용할 경로에 대한 논의로 이어질 것"이라며 "국내 최대 DAU(일간활성이용자), MAU(월간활성이용자)를 보유한 카카오가 생성 AI 앱들의 주요 플랫폼으로 부각될 가능성이 높다"고 말했다.

abullapia@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스