[ELS 배상 Q&A] 투자경험 많고 누적수익 손실 초과시 0% 배상가능

투자경험 없이 예·적금 들러간 80대에 불완전판매시 배상비율 75%

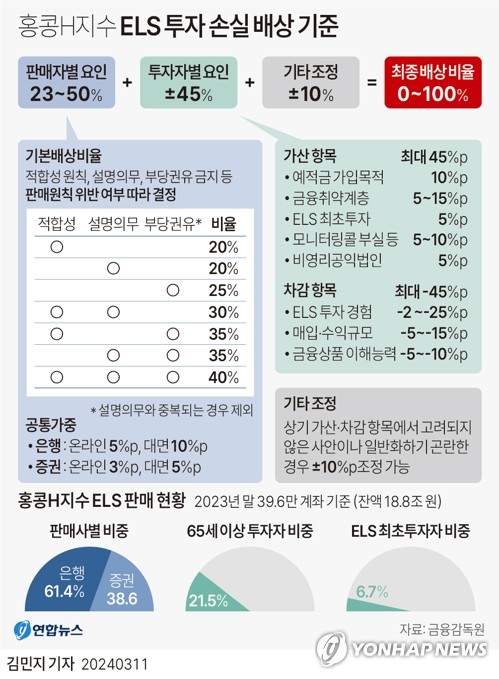

(서울=연합뉴스) 오지은 기자 = 금융감독원이 11일 발표한 홍콩H지수 주가연계증권(ELS) 분쟁조정 기준안에 따르면 은행의 책임이 있더라도 투자경험이 많고 누적수익이 손실을 초과하는 경우 등에는 배상을 아예 받지 못할 수도 있다.

ELS로 손실을 본 투자자 사례별 적용받을 수 있는 배상비율이 어떻게 되는지 금감원이 발표한 내용을 토대로 정리했다.

-- ELS 투자경험이 없는 80대 투자자 김모씨는 2021년 예·적금 가입을 위해 A은행 지점을 방문했다. A은행은 부적합한 투자자에도 ELS가입이 가능하도록 판매시스템을 운영했고, 창구의 직원은 김씨의 희망과 다르게 초고위험 상품인 ELS상품을 권유하면서 투자위험에 대해 제대로 설명하지 않았고, 초고령자라고 특별한 배려도 하지 않았다.

▲ 배상비율 75%가 적용된다. 은행 측은 설명의무 위반, 적합성 원칙 위반, 개별적인 부당권유 위반에 내부통제 부실로 최고인 50%의 배상비율을 적용받는다. 투자자 특성상 김씨가 초고령자인 데다 고령자 보호기준 미준수로 15%포인트(p)가 가산되고, 예·적금 가입목적인데도 부적합한 상품을 권유받아 10%p가 더해진다.

-- ELS 상품에 62차례 가입해 쏠쏠한 수익을 얻은 50대 투자자 최모씨는 2021년 B은행 지점에서 직원 권유로 ELS 상품에 1억원을 가입했고, 올해 1월 원금 손실이 확정됐다. 최씨는 그간 ELS 투자로 이번 손실 규모를 초과하는 이익을 얻었다. B은행은 전사적 ELS 판매독려를 하고 있었고, 창구 직원은 최씨에게 ELS상품 설명하면서 투자위험 일부를 빠뜨렸고, 투자권유 서류도 보관하지 않았다.

▲ 배상비율은 0%로 예상된다. 은행 측은 설명의무 위반, 내부통제 부실, 투자권유자료 보관의무 위반으로 35%의 배상비율을 적용받지만, 투자자 특성상 ELS 상품 가입 경험이 62회에 달하는 데다 1회 손실경험이 있어 25%p, 가입금액이 5천만원 초과1억원 이하여서 5%p, ELS 누적이익이 이번 손실규모를 초과해 10%p가 차감된 결과다.

-- 홍콩 ELS 투자손실에 대해 100% 배상도 가능한지.

▲ 투자자별 배상비율은 조정기준안을 토대로 책정된다. 판매사 책임만 인정되는 사례(100%), 투자자 책임만 인정되는 사례(0%) 모두 가능할 수 있다.

-- 과거 ELS 상품으로 얻은 수익만큼 배상금액에서 빠지는 건지.

▲ 과거 수익을 배상 금액과 직접 상계하는 건 아니다. 과거 투자경험, 수익규모는 투자자 책임 요인이다.

-- 홍콩 ELS로 투자손실을 봤는데 언제쯤이면 배상을 받을 수 있나.

▲ 각 판매사가 이번 분쟁조정기준안에 따라 자율적으로 배상을 실시할 수 있고, 이 경우 판매사와 투자자 간 의사 합치 여부와 시기에 따라 배상시기가 결정될 것이다. 금감원은 추가 사실조사·검토→분쟁조정위원회 회부→조정결정 통보→당사자 수락·거부→당사자 수락 시 조정성립 등 절차를 진행한다. 통상 2∼3개월 소요된다.

-- 파생결합펀드(DLF) 사태 때 적용된 배상기준과는 어떤차이가 있을까.

▲ DLF는 비정형적이고 일반인이 이해하기 어려운 복잡한 상품 구조였다. 반면 ELS는 장기간 판매됐고 상대적으로 대중적인 상품이다. 이에 따라 평균 배상비율이 투자손실의 40∼80%였던 DLF 사태 당시보다 배상가능비율이 0∼100%로 넓어졌지만, 평균배상비율은 낮아질 것으로 보인다. 이후 금융소비자보호법이 시행되며 판매사들의 형식적인 판매절차는 대부분 갖춰졌다.

-- 판매사 제재도 이뤄지나.

▲ 제재는 관련 법규와 절차에 따라 결정된다. 다만 자율배상이 제재 양정 시 고려될 수 있다. 내부통제 부실에 관해서도 관련 법령, 법원 판결 등을 감안해 처리할 예정이다.

built@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

투자경험 없이 예·적금 들러간 80대에 불완전판매시 배상비율 75%

(서울=연합뉴스) 오지은 기자 = 금융감독원이 11일 발표한 홍콩H지수 주가연계증권(ELS) 분쟁조정 기준안에 따르면 은행의 책임이 있더라도 투자경험이 많고 누적수익이 손실을 초과하는 경우 등에는 배상을 아예 받지 못할 수도 있다.

ELS로 손실을 본 투자자 사례별 적용받을 수 있는 배상비율이 어떻게 되는지 금감원이 발표한 내용을 토대로 정리했다.

-- ELS 투자경험이 없는 80대 투자자 김모씨는 2021년 예·적금 가입을 위해 A은행 지점을 방문했다. A은행은 부적합한 투자자에도 ELS가입이 가능하도록 판매시스템을 운영했고, 창구의 직원은 김씨의 희망과 다르게 초고위험 상품인 ELS상품을 권유하면서 투자위험에 대해 제대로 설명하지 않았고, 초고령자라고 특별한 배려도 하지 않았다.

▲ 배상비율 75%가 적용된다. 은행 측은 설명의무 위반, 적합성 원칙 위반, 개별적인 부당권유 위반에 내부통제 부실로 최고인 50%의 배상비율을 적용받는다. 투자자 특성상 김씨가 초고령자인 데다 고령자 보호기준 미준수로 15%포인트(p)가 가산되고, 예·적금 가입목적인데도 부적합한 상품을 권유받아 10%p가 더해진다.

-- ELS 상품에 62차례 가입해 쏠쏠한 수익을 얻은 50대 투자자 최모씨는 2021년 B은행 지점에서 직원 권유로 ELS 상품에 1억원을 가입했고, 올해 1월 원금 손실이 확정됐다. 최씨는 그간 ELS 투자로 이번 손실 규모를 초과하는 이익을 얻었다. B은행은 전사적 ELS 판매독려를 하고 있었고, 창구 직원은 최씨에게 ELS상품 설명하면서 투자위험 일부를 빠뜨렸고, 투자권유 서류도 보관하지 않았다.

▲ 배상비율은 0%로 예상된다. 은행 측은 설명의무 위반, 내부통제 부실, 투자권유자료 보관의무 위반으로 35%의 배상비율을 적용받지만, 투자자 특성상 ELS 상품 가입 경험이 62회에 달하는 데다 1회 손실경험이 있어 25%p, 가입금액이 5천만원 초과1억원 이하여서 5%p, ELS 누적이익이 이번 손실규모를 초과해 10%p가 차감된 결과다.

-- 홍콩 ELS 투자손실에 대해 100% 배상도 가능한지.

▲ 투자자별 배상비율은 조정기준안을 토대로 책정된다. 판매사 책임만 인정되는 사례(100%), 투자자 책임만 인정되는 사례(0%) 모두 가능할 수 있다.

-- 과거 ELS 상품으로 얻은 수익만큼 배상금액에서 빠지는 건지.

▲ 과거 수익을 배상 금액과 직접 상계하는 건 아니다. 과거 투자경험, 수익규모는 투자자 책임 요인이다.

-- 홍콩 ELS로 투자손실을 봤는데 언제쯤이면 배상을 받을 수 있나.

▲ 각 판매사가 이번 분쟁조정기준안에 따라 자율적으로 배상을 실시할 수 있고, 이 경우 판매사와 투자자 간 의사 합치 여부와 시기에 따라 배상시기가 결정될 것이다. 금감원은 추가 사실조사·검토→분쟁조정위원회 회부→조정결정 통보→당사자 수락·거부→당사자 수락 시 조정성립 등 절차를 진행한다. 통상 2∼3개월 소요된다.

-- 파생결합펀드(DLF) 사태 때 적용된 배상기준과는 어떤차이가 있을까.

▲ DLF는 비정형적이고 일반인이 이해하기 어려운 복잡한 상품 구조였다. 반면 ELS는 장기간 판매됐고 상대적으로 대중적인 상품이다. 이에 따라 평균 배상비율이 투자손실의 40∼80%였던 DLF 사태 당시보다 배상가능비율이 0∼100%로 넓어졌지만, 평균배상비율은 낮아질 것으로 보인다. 이후 금융소비자보호법이 시행되며 판매사들의 형식적인 판매절차는 대부분 갖춰졌다.

-- 판매사 제재도 이뤄지나.

▲ 제재는 관련 법규와 절차에 따라 결정된다. 다만 자율배상이 제재 양정 시 고려될 수 있다. 내부통제 부실에 관해서도 관련 법령, 법원 판결 등을 감안해 처리할 예정이다.

built@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스