ELS·환율이 바꾼 금융지주·은행 순위…1분기 신한 순익 1위

고금리 덕에…ELS 일회성 비용 빼면 신한·KB 등 사실상 역대 최대 이익

"금리인하 예상보다 늦어…하반기 이자마진 하락폭도 작을 듯"

(서울=연합뉴스) 신호경 한지훈 민선희 기자 = 올해 1분기 주요 금융지주와 은행의 이익 기준 순위가 크게 바뀌었다.

홍콩H지수(항셍중국기업지수) 주가연계증권(ELS) 손실 배상 비용에서 적게는 약 80억원부터 많게는 약 9천억원까지 거의 100배의 격차가 벌어진 데다, 원/달러 환율 상승에 따른 손실 규모도 달랐기 때문이다.

하지만 전반적으로 줄어든 이익에도 불구하고, ELS 등 일시적 요인을 제외하면 상당수 금융지주는 지난 1분기 사상 최대 이익을 거둔 것으로 확인됐다. 무엇보다 높은 금리가 이어지면서, 더 커진 예대마진(예금·대출금리 차이)을 바탕으로 이자 이익이 오히려 작년보다 더 불어난 덕이다.

◇ 신한금융, 작년 1위 KB 제쳐…하나, 151억 차이 3위

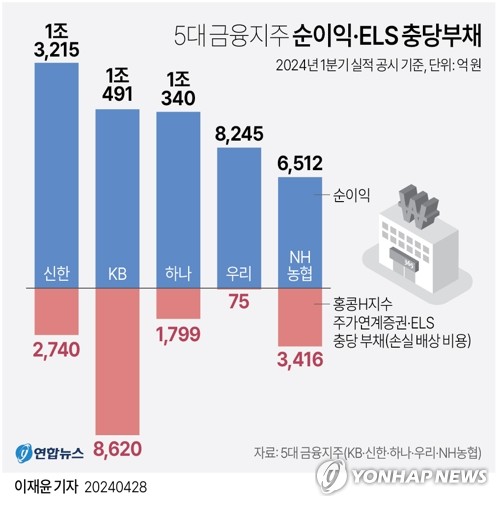

28일 5대 금융지주(KB·신한·하나·우리·NH농협)의 1분기 실적 공시에 따르면, 순이익이 가장 많은 곳은 신한지주(1조3천215억원)였다.

이어 KB(1조491억원)·하나(1조340억원)·우리(8천245억원)·NH농협(6천512억원)이 2∼5위를 차지했다.

지난해 전체 순이익의 경우 KB(4조6천319억원)·신한(4조3천680억원)·하나(3조4천516억원)·우리(2조5천170억원)·NH농협(2조2천343억원) 순이었다.

신한과 KB의 순위 바꿈에는 ELS 배상 규모 차이가 결정적 영향을 미쳤다. 신한이 1분기 영업외손실로 처리한 ELS 투자자 피해 배상 관련 충당부채 규모(2천740억원)는 KB(8천620억원)의 약 3분의 1에 불과했다.

신한보다도 해당 충당부채가 적은 하나(1천799억원)의 순이익이 2위 KB와 151억원밖에 차이가 나지 않는 것도 같은 이유다.

┌─────────────────────────────────────┐

│ 2024년 1분기 5대 금융지주 순이익(단위: 억원) │

│ ※ 각 금융지주·은행 실적 자료 취합│

├───────────┬────────┬────────┬───────┤

│ │ 2023년 4분기 │ 2024년 1분기 │ 2024년 1분기 │

│ │││ ELS 충당부채 │

├───────────┼────────┼────────┼───────┤

│신한금융지주(누적)│ 43,680│ 13,215│ 2.740│

├───────────┼────────┼────────┤ │

│신한금융지주(분기중) │ 5,497│ 13,215│ │

├───────────┼────────┼────────┼───────┤

│신한은행(누적)│ 30,677│ 9,286│ │

├───────────┼────────┼────────┤ │

│신한은행(분기중) │ 4,686│ 9,286│ │

├───────────┼────────┼────────┼───────┤

│KB금융지주(누적) │ 46,319│ 10,491│ 8,620│

├───────────┼────────┼────────┤ │

│KB금융지주(분기중 │ 2,615│ 10,491│ │

├───────────┼────────┼────────┼───────┤

│KB국민은행(누적) │ 32,615│ 3,895│ │

├───────────┼────────┼────────┤ │

│KB국민은행(분기중)│ 4,061│ 3,895│ │

├───────────┼────────┼────────┼───────┤

│우리금융지주(누적)│ 25,170│ 8,245│75│

├───────────┼────────┼────────┤ │

│우리금융지주(분기중) │ 780│ 8,245│ │

├───────────┼────────┼────────┼───────┤

│우리은행(누적)│ 25,160│ 7,897│ │

├───────────┼────────┼────────┤ │

│우리은행(분기중) │ 2,260│ 7,897│ │

├───────────┼────────┼────────┼───────┤

│하나금융지주(누적)│ 34,516│ 10,340│ 1,799│

├───────────┼────────┼────────┤ │

│하나금융지주(분기중) │ 4,737│ 10,340│ │

├───────────┼────────┼────────┼───────┤

│하나은행(누적)│ 34,766│ 8,432│ │

├───────────┼────────┼────────┤ │

│하나은행(분기중) │ 7,102│ 8,432│ │

├───────────┼────────┼────────┼───────┤

│NH농협금융지주(누적) │ 22,343│ 6,512│ 3,416│

├───────────┼────────┼────────┤ │

│NH농협금융지주(분기중)│ 1,894│ 6,512│ │

├───────────┼────────┼────────┼───────┤

│NH농협은행(누적) │ 17,805│ 4,215│ │

├───────────┼────────┼────────┤ │

│NH농협은행(분기중)│ 1,753│ 4,215│ │

└───────────┴────────┴────────┴───────┘

◇ 지난해 리딩뱅크 하나, 2위로…KB는 5위로 밀려

은행만 비교해도 신한의 1분기 순이익(9천286억원)이 5대 은행 가운데 1위였다.

이어 하나(8천432억원)·우리(7천897억원)·NH농협(4천215억원)·KB국민(3천895억원) 순이었다.

작년 연간 순이익의 경우 하나(3조4천766억원)가 가장 많았고, KB국민(3조2천615억원)·신한(3조677억원)·우리(2조5천160억원)·NH농협(1조7천805억원)이 뒤를 이었다.

신한이 3위에서 선두로 나서면서 작년 1위 하나를 밀어냈다. 2위였던 KB는 5위로 밀려났다.

은행 순위의 지각변동에서도 ELS 배상 비용 계상이 절대적 변수였다.

아울러 외환거래 규모가 큰 하나은행의 경우 1분기 원/달러 환율 상승(원화 약세)으로 발생한 외환 환산 손실(813억원)도 순이익 감소의 주요 배경으로 지목됐다.

◇ 고금리에 1년새 이자마진 0.05%p이상↑…금융지주들 "하반기 전망도 긍정적"

ELS 배상 등의 영향으로 금융지주나 은행의 순이익은 전반적으로 작년 같은 기간보다 줄었다.

하지만 ELS 요인을 제거하면, 사실상 올해 1분기에도 주요 금융지주들은 '역대 최대 이익' 기조를 이어갔다.

KB금융지주의 ELS 관련 충당부채(8천620억원)를 영업외손익 항목에서 뺄 경우, 1분기 순이익은 1조9천111억원에 이른다. 이는 기존 역대 최대 분기 이익(2023년 1분기 1조5천87억원)을 크게 웃돈다.

신한금융지주 역시 ELS 충당부채(2천740억원)를 제외하면 1분기 순이익이 1조5천955억원으로 역대 기록(2022년 3분기 1조5천946억원)보다 많다.

같은 방식으로 단순 계산할 경우 하나금융지주의 1분기 순이익(1조2천139억원)도 2012년 1분기(1조2천998억원) 하나·외환은행 합병 당시 이후 최대 규모다.

이처럼 금융지주들의 이익이 계속 늘어나는 것은 고금리 장기화의 여파로 이자이익 증가세가 지속되기 때문이다.

예를 들어 신한금융그룹과 신한은행의 1분기 순이자마진(NIM)은 각 2.00%, 1.64%로 작년 4분기(1.97%·1.62%)보다 0.03%포인트(p), 0.02%p씩 올랐다. 작년 1분기(1.94·1.59%)와 비교하면 각 0.06%p, 0.05%p 더 높다.

이에 따라 1분기 그룹 이자이익(2조8천159억원)도 작년 동기(2조5천738억원)보다 9.4% 불었다.

KB금융그룹과 KB국민은행의 1분기 NIM도 각 2.11%, 1.87%로 직전 지난해 4분기(2.08%·1.83%)보다 0.03%포인트(p), 0.04%p높아졌다. 작년 1분기 2.04, 1.79%를 각 0.07%p, 0.08%p 웃돈다.

1분기 KB금융그룹 이자이익(3조1천515억원) 역시 1년 전(2조8천239억원)보다 11.6% 증가했다.

더구나 한국이나 미국의 기준금리 인하 예상 시점이 물가 불안 등으로 계속 늦춰지면서, 올해 금융지주와 은행의 수익성 호조는 상당 기간 이어질 것으로 예상된다.

김기홍 신한은행 부행장(CFO)은 26일 컨퍼런스콜에서 "1분기 NIM이 0.02%p 상승했는데, 유동성 예금 증가와 정책성 고금리 적금 상품의 만기 도래로 마진이 개선된 것"이라며 "하반기 금리는 기준금리 인하 등으로 소폭 하락하겠지만 전반적 마진 관리는 잘될 것 같다"고 전망했다.

이종민 KB국민은행 부행장도 25일 컨퍼런스콜에서 "핵심 예금 성장과 예·적금 비용률 하락 등에 힘입어 NIM이 높아졌다"며 "기준금리 인하가 기존 전망 대비 늦어질 가능성이 있는 만큼 올해 은행 NIM의 향후 하락 폭이 줄어들 것으로 보인다"고 말했다.

shk999@yna.co.kr, hanjh@yna.co.kr, ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

고금리 덕에…ELS 일회성 비용 빼면 신한·KB 등 사실상 역대 최대 이익

"금리인하 예상보다 늦어…하반기 이자마진 하락폭도 작을 듯"

(서울=연합뉴스) 신호경 한지훈 민선희 기자 = 올해 1분기 주요 금융지주와 은행의 이익 기준 순위가 크게 바뀌었다.

홍콩H지수(항셍중국기업지수) 주가연계증권(ELS) 손실 배상 비용에서 적게는 약 80억원부터 많게는 약 9천억원까지 거의 100배의 격차가 벌어진 데다, 원/달러 환율 상승에 따른 손실 규모도 달랐기 때문이다.

하지만 전반적으로 줄어든 이익에도 불구하고, ELS 등 일시적 요인을 제외하면 상당수 금융지주는 지난 1분기 사상 최대 이익을 거둔 것으로 확인됐다. 무엇보다 높은 금리가 이어지면서, 더 커진 예대마진(예금·대출금리 차이)을 바탕으로 이자 이익이 오히려 작년보다 더 불어난 덕이다.

◇ 신한금융, 작년 1위 KB 제쳐…하나, 151억 차이 3위

28일 5대 금융지주(KB·신한·하나·우리·NH농협)의 1분기 실적 공시에 따르면, 순이익이 가장 많은 곳은 신한지주(1조3천215억원)였다.

이어 KB(1조491억원)·하나(1조340억원)·우리(8천245억원)·NH농협(6천512억원)이 2∼5위를 차지했다.

지난해 전체 순이익의 경우 KB(4조6천319억원)·신한(4조3천680억원)·하나(3조4천516억원)·우리(2조5천170억원)·NH농협(2조2천343억원) 순이었다.

신한과 KB의 순위 바꿈에는 ELS 배상 규모 차이가 결정적 영향을 미쳤다. 신한이 1분기 영업외손실로 처리한 ELS 투자자 피해 배상 관련 충당부채 규모(2천740억원)는 KB(8천620억원)의 약 3분의 1에 불과했다.

신한보다도 해당 충당부채가 적은 하나(1천799억원)의 순이익이 2위 KB와 151억원밖에 차이가 나지 않는 것도 같은 이유다.

┌─────────────────────────────────────┐

│ 2024년 1분기 5대 금융지주 순이익(단위: 억원) │

│ ※ 각 금융지주·은행 실적 자료 취합│

├───────────┬────────┬────────┬───────┤

│ │ 2023년 4분기 │ 2024년 1분기 │ 2024년 1분기 │

│ │││ ELS 충당부채 │

├───────────┼────────┼────────┼───────┤

│신한금융지주(누적)│ 43,680│ 13,215│ 2.740│

├───────────┼────────┼────────┤ │

│신한금융지주(분기중) │ 5,497│ 13,215│ │

├───────────┼────────┼────────┼───────┤

│신한은행(누적)│ 30,677│ 9,286│ │

├───────────┼────────┼────────┤ │

│신한은행(분기중) │ 4,686│ 9,286│ │

├───────────┼────────┼────────┼───────┤

│KB금융지주(누적) │ 46,319│ 10,491│ 8,620│

├───────────┼────────┼────────┤ │

│KB금융지주(분기중 │ 2,615│ 10,491│ │

├───────────┼────────┼────────┼───────┤

│KB국민은행(누적) │ 32,615│ 3,895│ │

├───────────┼────────┼────────┤ │

│KB국민은행(분기중)│ 4,061│ 3,895│ │

├───────────┼────────┼────────┼───────┤

│우리금융지주(누적)│ 25,170│ 8,245│75│

├───────────┼────────┼────────┤ │

│우리금융지주(분기중) │ 780│ 8,245│ │

├───────────┼────────┼────────┼───────┤

│우리은행(누적)│ 25,160│ 7,897│ │

├───────────┼────────┼────────┤ │

│우리은행(분기중) │ 2,260│ 7,897│ │

├───────────┼────────┼────────┼───────┤

│하나금융지주(누적)│ 34,516│ 10,340│ 1,799│

├───────────┼────────┼────────┤ │

│하나금융지주(분기중) │ 4,737│ 10,340│ │

├───────────┼────────┼────────┼───────┤

│하나은행(누적)│ 34,766│ 8,432│ │

├───────────┼────────┼────────┤ │

│하나은행(분기중) │ 7,102│ 8,432│ │

├───────────┼────────┼────────┼───────┤

│NH농협금융지주(누적) │ 22,343│ 6,512│ 3,416│

├───────────┼────────┼────────┤ │

│NH농협금융지주(분기중)│ 1,894│ 6,512│ │

├───────────┼────────┼────────┼───────┤

│NH농협은행(누적) │ 17,805│ 4,215│ │

├───────────┼────────┼────────┤ │

│NH농협은행(분기중)│ 1,753│ 4,215│ │

└───────────┴────────┴────────┴───────┘

◇ 지난해 리딩뱅크 하나, 2위로…KB는 5위로 밀려

은행만 비교해도 신한의 1분기 순이익(9천286억원)이 5대 은행 가운데 1위였다.

이어 하나(8천432억원)·우리(7천897억원)·NH농협(4천215억원)·KB국민(3천895억원) 순이었다.

작년 연간 순이익의 경우 하나(3조4천766억원)가 가장 많았고, KB국민(3조2천615억원)·신한(3조677억원)·우리(2조5천160억원)·NH농협(1조7천805억원)이 뒤를 이었다.

신한이 3위에서 선두로 나서면서 작년 1위 하나를 밀어냈다. 2위였던 KB는 5위로 밀려났다.

은행 순위의 지각변동에서도 ELS 배상 비용 계상이 절대적 변수였다.

아울러 외환거래 규모가 큰 하나은행의 경우 1분기 원/달러 환율 상승(원화 약세)으로 발생한 외환 환산 손실(813억원)도 순이익 감소의 주요 배경으로 지목됐다.

◇ 고금리에 1년새 이자마진 0.05%p이상↑…금융지주들 "하반기 전망도 긍정적"

ELS 배상 등의 영향으로 금융지주나 은행의 순이익은 전반적으로 작년 같은 기간보다 줄었다.

하지만 ELS 요인을 제거하면, 사실상 올해 1분기에도 주요 금융지주들은 '역대 최대 이익' 기조를 이어갔다.

KB금융지주의 ELS 관련 충당부채(8천620억원)를 영업외손익 항목에서 뺄 경우, 1분기 순이익은 1조9천111억원에 이른다. 이는 기존 역대 최대 분기 이익(2023년 1분기 1조5천87억원)을 크게 웃돈다.

신한금융지주 역시 ELS 충당부채(2천740억원)를 제외하면 1분기 순이익이 1조5천955억원으로 역대 기록(2022년 3분기 1조5천946억원)보다 많다.

같은 방식으로 단순 계산할 경우 하나금융지주의 1분기 순이익(1조2천139억원)도 2012년 1분기(1조2천998억원) 하나·외환은행 합병 당시 이후 최대 규모다.

이처럼 금융지주들의 이익이 계속 늘어나는 것은 고금리 장기화의 여파로 이자이익 증가세가 지속되기 때문이다.

예를 들어 신한금융그룹과 신한은행의 1분기 순이자마진(NIM)은 각 2.00%, 1.64%로 작년 4분기(1.97%·1.62%)보다 0.03%포인트(p), 0.02%p씩 올랐다. 작년 1분기(1.94·1.59%)와 비교하면 각 0.06%p, 0.05%p 더 높다.

이에 따라 1분기 그룹 이자이익(2조8천159억원)도 작년 동기(2조5천738억원)보다 9.4% 불었다.

KB금융그룹과 KB국민은행의 1분기 NIM도 각 2.11%, 1.87%로 직전 지난해 4분기(2.08%·1.83%)보다 0.03%포인트(p), 0.04%p높아졌다. 작년 1분기 2.04, 1.79%를 각 0.07%p, 0.08%p 웃돈다.

1분기 KB금융그룹 이자이익(3조1천515억원) 역시 1년 전(2조8천239억원)보다 11.6% 증가했다.

더구나 한국이나 미국의 기준금리 인하 예상 시점이 물가 불안 등으로 계속 늦춰지면서, 올해 금융지주와 은행의 수익성 호조는 상당 기간 이어질 것으로 예상된다.

김기홍 신한은행 부행장(CFO)은 26일 컨퍼런스콜에서 "1분기 NIM이 0.02%p 상승했는데, 유동성 예금 증가와 정책성 고금리 적금 상품의 만기 도래로 마진이 개선된 것"이라며 "하반기 금리는 기준금리 인하 등으로 소폭 하락하겠지만 전반적 마진 관리는 잘될 것 같다"고 전망했다.

이종민 KB국민은행 부행장도 25일 컨퍼런스콜에서 "핵심 예금 성장과 예·적금 비용률 하락 등에 힘입어 NIM이 높아졌다"며 "기준금리 인하가 기존 전망 대비 늦어질 가능성이 있는 만큼 올해 은행 NIM의 향후 하락 폭이 줄어들 것으로 보인다"고 말했다.

shk999@yna.co.kr, hanjh@yna.co.kr, ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스