삼성전자, 반도체서 1.9조원 벌었다…HBM3E 12단 2분기 내 양산(종합)

1분기 영업익 6.6조원, 작년 대비 10배↑…갤럭시S24 판매 호조도 실적 견인

분기 매출 70조원대 회복도 5분기만…'미래 성장' 위한 R&D 투자 역대 최대

(서울=연합뉴스) 장하나 기자 = 삼성전자[005930] 반도체 사업이 메모리 반도체 업황의 회복으로 2022년 4분기 이후 5분기 만에 흑자 전환에 성공했다.

메모리 감산 효과로 D램과 낸드의 가격이 상승한 데다, 재고평가손실 충당금 환입이 반영되면서 시장 기대를 웃도는 호실적을 냈다.

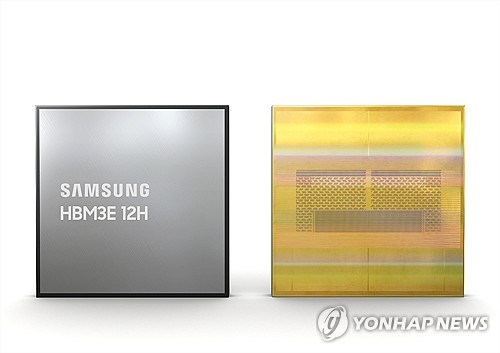

생성형 인공지능(AI) 수요가 확대되는 가운데 삼성전자는 최근 고대역폭 메모리(HBM) 5세대인 HBM3E 8단 제품 양산을 시작한 데 이어 업계 최초로 개발한 12단 제품도 2분기 내에 양산한다는 계획이다.

◇ 메모리·갤럭시S24가 '효자'…1분기 영업익, 전년 대비 10배 증가

삼성전자는 연결 기준 올해 1분기 영업이익이 6조6천60억원으로 지난해 동기보다 931.87% 증가한 것으로 잠정 집계됐다고 30일 공시했다.

작년 한 해 동안 벌어들인 영업이익(6조5천700억원)보다 많은 금액을 1분기에 거둬들인 셈이다.

이번 영업이익은 연합인포맥스가 집계한 시장 전망치 5조5천946억원을 18.1% 상회했다.

IT 시황이 회복되는 가운데 메모리 사업이 고부가 제품 수요 대응으로 흑자 전환했고, 모바일 사업도 플래그십 스마트폰 갤럭시 S24 판매 호조로 이익을 늘렸다.

매출은 71조9천156억원으로 작년 동기 대비 12.82% 증가했다.

삼성전자의 분기 매출이 70조원대를 회복한 것은 2022년 4분기(70조4천646억원) 이후 5분기 만으로, 1분기 기준으로는 2022년 1분기(77조7천800억원)에 이은 역대 2번째 매출 기록이다.

순이익은 6조7천547억원으로 328.98% 늘었다.

◇ 반도체, 5분기 만에 흑자…7.8조원 R&D 투자, '분기 최대'

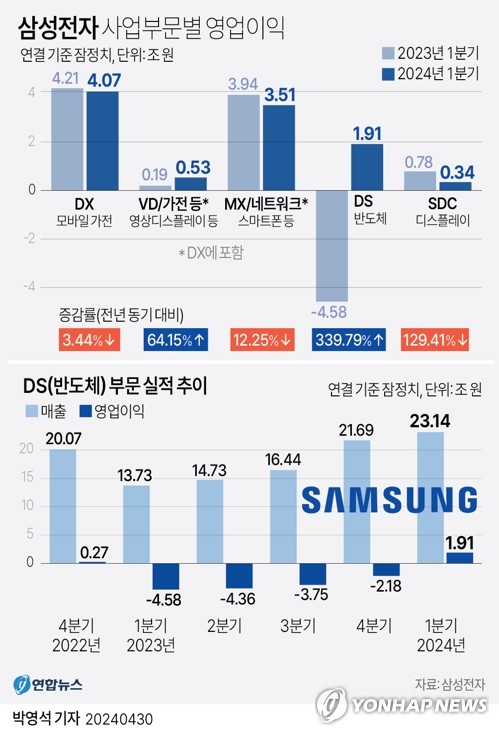

1분기 실적을 부문별로 보면 반도체 사업을 담당하는 디바이스솔루션(DS) 부문은 매출 23조1천400억원, 영업이익 1조9천100억원을 기록했다.

DS 부문이 흑자를 기록한 것은 2022년 4분기(2천700억원) 이후 5분기 만이다. 작년에는 반도체 업황 악화로 연간 15조원에 육박하는 적자를 기록했다.

D램과 낸드의 가격 상승에 따른 재고평가손실 충당금 환입 규모 확대로 예상보다 크게 수익성이 개선됐다.

메모리는 지속적인 가격 상승에 대한 시장 기대감으로 전반적인 구매 수요가 강세를 보였고, 지난 분기에 이어 DDR5와 고용량 SSD 수요 강세가 이어져 흑자 전환했다.

삼성전자는 HBM과 DDR5, 서버SSD 등 고부가가치 제품 수요에 대응하며 질적 성장을 기록했다.

증권가에서는 메모리 사업이 2조5천억원 안팎의 흑자(미래에셋증권 2조3천억원·한화투자증권 2조5천억원·흥국증권 2조7천억원)를 낸 것으로 보고 있다.

시스템LSI의 경우 주요 고객사 신제품용 시스텝온칩(SoC), 센서 등 부품 공급은 증가했으나, 패널 수요 둔화에 따른 DDI 판매 감소로 실적 개선은 예상에 비해 둔화됐다.

파운드리는 재고 조정으로 매출 개선이 지연됐으나 효율적 팹(fab·반도체 생산공장) 운영으로 적자 폭은 소폭 축소됐으며, 역대 1분기 최대 수주실적을 기록했다.

디바이스경험(DX) 부문은 매출 47조2천900억원, 영업이익 4조700억원을 기록했다.

스마트폰을 담당하는 모바일 경험(MX)은 스마트폰 시장의 역성장에도 첫 AI폰인 갤럭시 S24 판매 호조로 매출과 영업이익이 증가했다.

작년 4분기 500억원의 적자를 냈던 TV와 가전 사업은 올해 1분기 5천300억원의 영업이익을 올렸다. 이는 전년 동기(1천900억원)의 약 2.8배 수준이다.

TV 사업은 비수기 진입으로 전 분기 대비 실적이 감소했으나, 네오(Neo) QLED와 OLED, 75형 이상 대형 수요는 견조했다. 가전 사업은 비스포크 AI와 프리미엄 에어컨 등 고부가 가전 매출 비중이 늘며 수익성이 향상됐다.

하만의 매출은 3조2천억원, 영업이익은 2천400억원으로, 계절적 비수기에 따른 소비자 오디오 판매 둔화로 실적이 소폭 하락했다.

디스플레이(SDC)의 매출은 5조3천900억원, 영업이익은 3천400억원이다. 중소형 패널은 판매 경쟁 심화로 전 분기 대비 실적이 감소했고, 대형의 경우 QD-OLED 모니터 신제품 도입 등으로 적자 폭이 완화됐다.

삼성전자의 1분기 시설투자액은 11조3천억원으로, 이중 반도체는 9조7천억원, 디스플레이는 1조1천억원 수준이다.

1분기 연구개발(R&D) 투자액은 7조8천200억원으로, 종전 최대였던 지난해 4분기(7조5천500억원)를 넘어 분기 최대 투자 기록을 새로 썼다.

◇ HBM3E 12단 2분기 내 양산…AI 제품 판매 확대 주력

2분기에도 메모리 가격 상승세와 충당금 환입은 이어질 것으로 예상된다.

특히 AI 시장 확대에 따른 HBM과 QLC(Quad Level Cell) SSD 중심의 낸드 수요 증가가 실적 개선에 힘을 보탤 전망이다.

연합인포맥스에 따르면 최근 1개월 내 보고서를 낸 증권사 20곳의 컨센서스(실적 전망치)를 집계한 결과 2분기 영업이익은 작년 동기(6천685억원)의 11배가 넘는 7조8천815억원으로 예측됐다. 매출 전망치는 19.72% 증가한 71조8천385억원이다.

삼성전자는 생성형 AI 수요 대응을 위해 HBM3E 8단 양산을 4월에 시작했으며, 12단 제품도 2분기 내 양산할 계획이라고 설명했다.

또 1b나노 32Gb(기가비트) DDR5 기반 128GB(기가바이트) 제품의 2분기 양산과 고객 출하로 서버 시장 내 리더십을 강화할 계획이다.

낸드는 2분기 중 초고용량 64TB(테라바이트) SSD 개발과 샘플 제공으로 AI용 수요에 대응하고, 업계 최초로 V9 양산을 개시해 기술 리더십을 제고할 방침이다.

시스템LSI는 첨단 공정 기반의 신규 웨어러블용 제품 출하를 준비 중이다.

파운드리는 고객사 재고 조정 마무리와 가인 가동률 개선으로 2분기에는 전 분기 대비 두 자릿수 매출 성장을 기대하고 있다. 삼성전자는 2나노 설계 인프라 개발을 완료하고 14나노, 8나노 등 성숙 공정에서도 다양한 응용처에 제공되는 인프라를 준비해 고객 확보에 매진할 방침이다.

이와 함께 갤럭시 S24 등 플래그십 제품 중심으로 업셀링(상위 제품 구매) 기조를 유지하고, 비스포크 AI 등 AI 제품 판매 확대에 주력할 방침이다. AI 등 R&D 투자도 지속한다.

hanajjang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

1분기 영업익 6.6조원, 작년 대비 10배↑…갤럭시S24 판매 호조도 실적 견인

분기 매출 70조원대 회복도 5분기만…'미래 성장' 위한 R&D 투자 역대 최대

(서울=연합뉴스) 장하나 기자 = 삼성전자[005930] 반도체 사업이 메모리 반도체 업황의 회복으로 2022년 4분기 이후 5분기 만에 흑자 전환에 성공했다.

메모리 감산 효과로 D램과 낸드의 가격이 상승한 데다, 재고평가손실 충당금 환입이 반영되면서 시장 기대를 웃도는 호실적을 냈다.

생성형 인공지능(AI) 수요가 확대되는 가운데 삼성전자는 최근 고대역폭 메모리(HBM) 5세대인 HBM3E 8단 제품 양산을 시작한 데 이어 업계 최초로 개발한 12단 제품도 2분기 내에 양산한다는 계획이다.

◇ 메모리·갤럭시S24가 '효자'…1분기 영업익, 전년 대비 10배 증가

삼성전자는 연결 기준 올해 1분기 영업이익이 6조6천60억원으로 지난해 동기보다 931.87% 증가한 것으로 잠정 집계됐다고 30일 공시했다.

작년 한 해 동안 벌어들인 영업이익(6조5천700억원)보다 많은 금액을 1분기에 거둬들인 셈이다.

이번 영업이익은 연합인포맥스가 집계한 시장 전망치 5조5천946억원을 18.1% 상회했다.

IT 시황이 회복되는 가운데 메모리 사업이 고부가 제품 수요 대응으로 흑자 전환했고, 모바일 사업도 플래그십 스마트폰 갤럭시 S24 판매 호조로 이익을 늘렸다.

매출은 71조9천156억원으로 작년 동기 대비 12.82% 증가했다.

삼성전자의 분기 매출이 70조원대를 회복한 것은 2022년 4분기(70조4천646억원) 이후 5분기 만으로, 1분기 기준으로는 2022년 1분기(77조7천800억원)에 이은 역대 2번째 매출 기록이다.

순이익은 6조7천547억원으로 328.98% 늘었다.

◇ 반도체, 5분기 만에 흑자…7.8조원 R&D 투자, '분기 최대'

1분기 실적을 부문별로 보면 반도체 사업을 담당하는 디바이스솔루션(DS) 부문은 매출 23조1천400억원, 영업이익 1조9천100억원을 기록했다.

DS 부문이 흑자를 기록한 것은 2022년 4분기(2천700억원) 이후 5분기 만이다. 작년에는 반도체 업황 악화로 연간 15조원에 육박하는 적자를 기록했다.

D램과 낸드의 가격 상승에 따른 재고평가손실 충당금 환입 규모 확대로 예상보다 크게 수익성이 개선됐다.

메모리는 지속적인 가격 상승에 대한 시장 기대감으로 전반적인 구매 수요가 강세를 보였고, 지난 분기에 이어 DDR5와 고용량 SSD 수요 강세가 이어져 흑자 전환했다.

삼성전자는 HBM과 DDR5, 서버SSD 등 고부가가치 제품 수요에 대응하며 질적 성장을 기록했다.

증권가에서는 메모리 사업이 2조5천억원 안팎의 흑자(미래에셋증권 2조3천억원·한화투자증권 2조5천억원·흥국증권 2조7천억원)를 낸 것으로 보고 있다.

시스템LSI의 경우 주요 고객사 신제품용 시스텝온칩(SoC), 센서 등 부품 공급은 증가했으나, 패널 수요 둔화에 따른 DDI 판매 감소로 실적 개선은 예상에 비해 둔화됐다.

파운드리는 재고 조정으로 매출 개선이 지연됐으나 효율적 팹(fab·반도체 생산공장) 운영으로 적자 폭은 소폭 축소됐으며, 역대 1분기 최대 수주실적을 기록했다.

디바이스경험(DX) 부문은 매출 47조2천900억원, 영업이익 4조700억원을 기록했다.

스마트폰을 담당하는 모바일 경험(MX)은 스마트폰 시장의 역성장에도 첫 AI폰인 갤럭시 S24 판매 호조로 매출과 영업이익이 증가했다.

작년 4분기 500억원의 적자를 냈던 TV와 가전 사업은 올해 1분기 5천300억원의 영업이익을 올렸다. 이는 전년 동기(1천900억원)의 약 2.8배 수준이다.

TV 사업은 비수기 진입으로 전 분기 대비 실적이 감소했으나, 네오(Neo) QLED와 OLED, 75형 이상 대형 수요는 견조했다. 가전 사업은 비스포크 AI와 프리미엄 에어컨 등 고부가 가전 매출 비중이 늘며 수익성이 향상됐다.

하만의 매출은 3조2천억원, 영업이익은 2천400억원으로, 계절적 비수기에 따른 소비자 오디오 판매 둔화로 실적이 소폭 하락했다.

디스플레이(SDC)의 매출은 5조3천900억원, 영업이익은 3천400억원이다. 중소형 패널은 판매 경쟁 심화로 전 분기 대비 실적이 감소했고, 대형의 경우 QD-OLED 모니터 신제품 도입 등으로 적자 폭이 완화됐다.

삼성전자의 1분기 시설투자액은 11조3천억원으로, 이중 반도체는 9조7천억원, 디스플레이는 1조1천억원 수준이다.

1분기 연구개발(R&D) 투자액은 7조8천200억원으로, 종전 최대였던 지난해 4분기(7조5천500억원)를 넘어 분기 최대 투자 기록을 새로 썼다.

◇ HBM3E 12단 2분기 내 양산…AI 제품 판매 확대 주력

2분기에도 메모리 가격 상승세와 충당금 환입은 이어질 것으로 예상된다.

특히 AI 시장 확대에 따른 HBM과 QLC(Quad Level Cell) SSD 중심의 낸드 수요 증가가 실적 개선에 힘을 보탤 전망이다.

연합인포맥스에 따르면 최근 1개월 내 보고서를 낸 증권사 20곳의 컨센서스(실적 전망치)를 집계한 결과 2분기 영업이익은 작년 동기(6천685억원)의 11배가 넘는 7조8천815억원으로 예측됐다. 매출 전망치는 19.72% 증가한 71조8천385억원이다.

삼성전자는 생성형 AI 수요 대응을 위해 HBM3E 8단 양산을 4월에 시작했으며, 12단 제품도 2분기 내 양산할 계획이라고 설명했다.

또 1b나노 32Gb(기가비트) DDR5 기반 128GB(기가바이트) 제품의 2분기 양산과 고객 출하로 서버 시장 내 리더십을 강화할 계획이다.

낸드는 2분기 중 초고용량 64TB(테라바이트) SSD 개발과 샘플 제공으로 AI용 수요에 대응하고, 업계 최초로 V9 양산을 개시해 기술 리더십을 제고할 방침이다.

시스템LSI는 첨단 공정 기반의 신규 웨어러블용 제품 출하를 준비 중이다.

파운드리는 고객사 재고 조정 마무리와 가인 가동률 개선으로 2분기에는 전 분기 대비 두 자릿수 매출 성장을 기대하고 있다. 삼성전자는 2나노 설계 인프라 개발을 완료하고 14나노, 8나노 등 성숙 공정에서도 다양한 응용처에 제공되는 인프라를 준비해 고객 확보에 매진할 방침이다.

이와 함께 갤럭시 S24 등 플래그십 제품 중심으로 업셀링(상위 제품 구매) 기조를 유지하고, 비스포크 AI 등 AI 제품 판매 확대에 주력할 방침이다. AI 등 R&D 투자도 지속한다.

hanajjang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스